Nota: aquest és un informe complementari a l’informe sobre l’evolució de les carteres al tancament de 2023.

Rendibilitats Cartera Estalvi any 2023 segons previst

Les rendibilitats de les Carteres Estalvi han estat segons el que es preveu en línia, amb el que hem anat comunicant durant tot l’any.

Precisament, les Carteres Estalvi han estat dissenyades per a replicar els tipus d’interès dels bancs centrals amb una composició optimitzada de fons monetaris que tenen aquesta funció. És per això que comuniquem que la TIR és variable, és a dir vària alhora que els bancs centrals pugen o baixen els seus tipus d’interès oficials. Per a l’Euro, segons el Banc Central Europeu (BCE) o la Reserva Federal de EEEU per al Dòlar.

Nota important: rendibilitats del passat no són garantia de rendibilitats futures.

En el quadre superior vam mostrar les TIRs actuals (variable) actualitzades a tancament de gener 2024. La TIR en Euros ha pujat recentment després dels últims canvis realitzats i és ara del 3,72% mínim (3,89% màxim per a 5 milions). Per a la versió en Dòlars la TIR és del 5% (màxim 5,12%).

Com s’observa en el gràfic següent, durant el 2023 un client que hagués començat el dia 1/1/2023 hagués acumulat 2,7% (3,1% bruta) o 4,8% (5,1% bruta) respectivament. Des de l’inici (novembre 2022) 2,8% i 5,3% respectivament.

Les rendibilitats anualitzades (TAEs) han estat del 2,5% en Euros i 4,9% en Dòlars. Aquestes TAEs, estan òbviament per sota, de la TIR actual perquè aquesta última ha anat creixent durant l’any (veure gràfic més a baix, per exemple, en Euros des de l’1,05% fins al 3,5% a la fi del 2023). És a dir el 2,5% TAE en Euros és una mitjana ponderada pel temps, anualitzada, i el 2,7% l’acumulada real l’any.

Les rendibilitats corregides per risc de 10 en Euros i de 29 en Dòlars són impossibles d’aconseguir en una altra mena de carteres.

Nota important: rendibilitats del passat no són garantia de rendibilitats futures.

Com es pot observar en el gràfic superior una de les virtuts de la cartera estalvi és la seva predictibilitat, és a dir la rendibilitat es va acumulant d’una forma gairebé constant i es va empinant més o menys en funció de la TIR (variable) en cada període. La seva volatilitat (veure primer quadre) ha estat pròxim al 0%: en concret 0,25% per a la Cartera Estalvi en Euros i 0,17% per a la Cartera Estalvi en Dòlars.

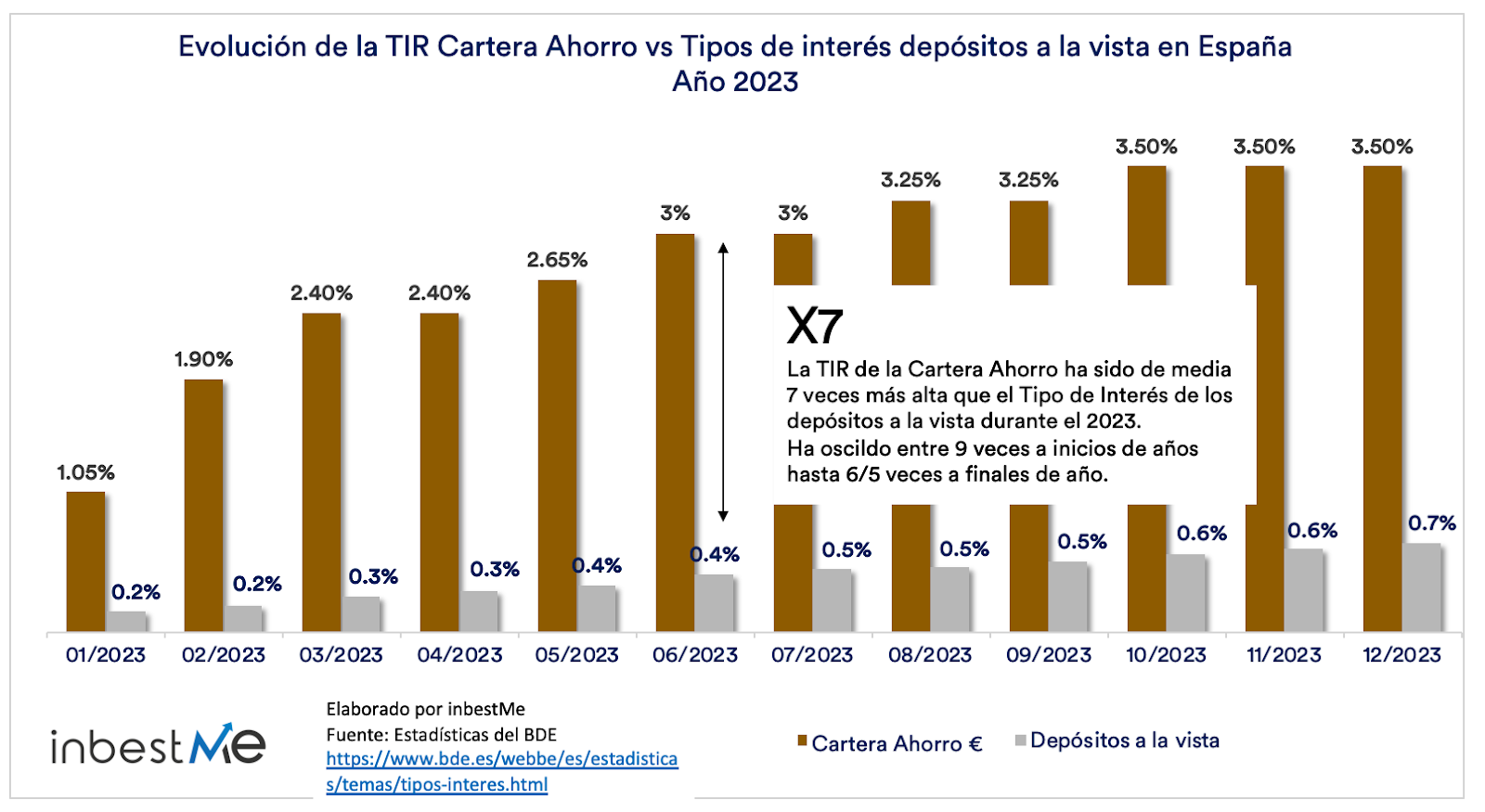

Rendibilitats Cartera Estalvi set vegades més alta que els tipus d’interès a la vista

Nota important: rendibilitats del passat no són garantia de rendibilitats futures.

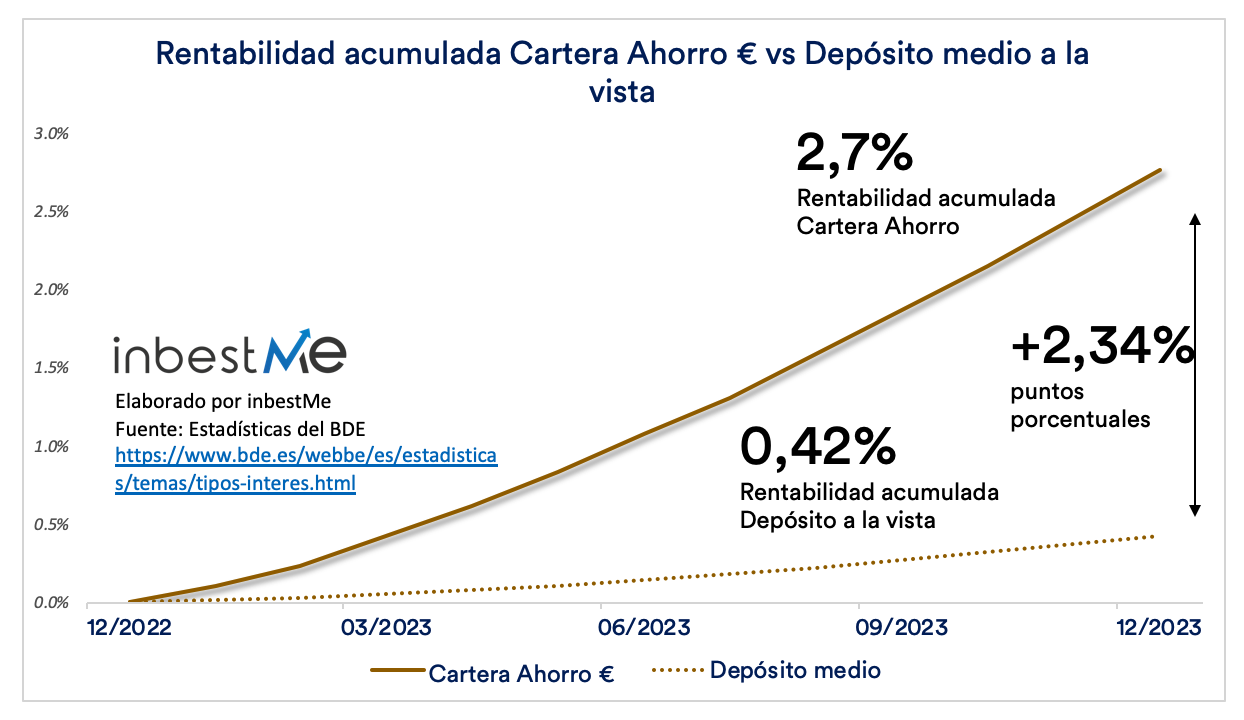

La TIR de la Cartera d’Estalvi ha superat en mitjana 7 vegades el tipus d’interès dels dipòsits a la vista en 2023. Aquest múltiple va variar des de 9,5 vegades a inicis d’any fins a 5 vegades cap a finals. En termes pràctics, això vol dir que la Cartera Estalvi ha donat un benefici addicional de 2,34 punts percentuals sobre l’interès mitjà d’un dipòsit a la vista, tal com veiem en el gràfic següent.

Nota important: rendibilitats del passat no són garantia de rendibilitats futures.

Rendibilitats Carteres de bons a 2023 entorn del 3,3%

El setembre de 2023, vam rellançar i ampliem la nostra oferta de carteres de bons (perfil 0), responent al renovat interès en la renda fixa després dels descensos de 2022. L’actualització va incloure la incorporació d’opcions d’Inversió Socialment Responsable (ISR) i bons verds.

La TIR de les carteres de bons a desembre de 2023 són similars (a causa de la inversió de la corba de tipus) a la de la Cartera d’Estalvi, al voltant del 3,5%. No obstant això, aquestes carteres tenen el potencial d’obtenir una rendibilitat efectiva més alta si es confirma l’inici de la reducció de tipus que s’anticipa per a l’any 2024 per la relació inversa entre tipus d’interès i preu. A més, és probable que si els Bancs Centrals comencen a reduir els tipus, la corba de tipus torna a la seva situació normal (rendiments més alts per a venciments més llargs).

Nota: rendibilitats del passat no són garantia de rendibilitats futures.

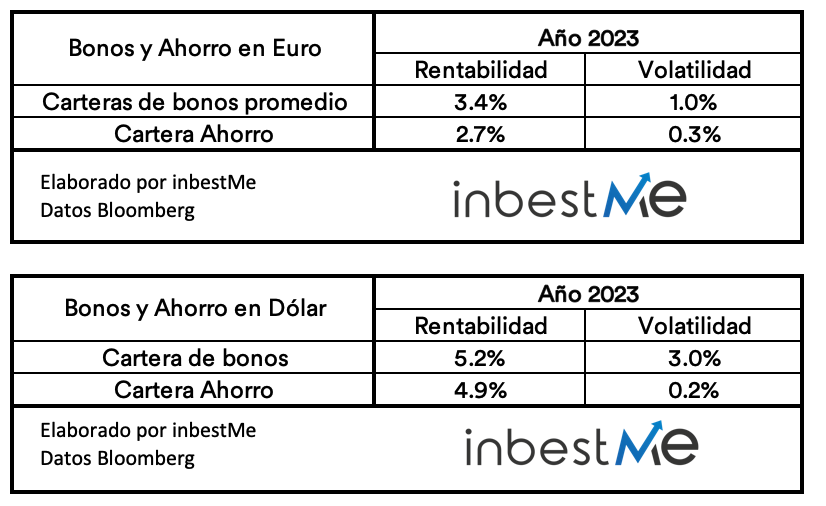

En la taula superior veiem com la Cartera de Bons (Perfil 0 en Euros) ha tingut una rendibilitat superior de 0,6 punts percentuals que la Cartera Estalvi a tancament del 2023.

Aquesta rendibilitat superior no és “gratis”. Veiem com la volatilitat de la cartera de bons és de l’1,9% mentre que la de la Cartera Estalvi és del 0,3% (pròxima a zero i gairebé imperceptible). En Dòlars les rendibilitats són superiors entorn del 5% (recordem de nou del potencial risc de canvi en cas de no ser la nostra divisa principal).

Nota: rendibilitats del passat no són garantia de rendibilitats futures.

El gràfic superior il·lustra de manera evident la diferència en la trajectòria de les carteres de bons en comparació amb la cartera d’estalvi. Mentre que la cartera de bons mostra una major fluctuació, reflectint la seva sensibilitat als canvis del mercat, la cartera d’estalvi es manté notablement estable, representada per una línia gairebé recta això sí guanyant inclinació a causa de l’increment progressiu de la TIR.

A inbestMe, volgut destacar i potenciar les carteres de bons (perfil 0) de nou com una opció més, dirigides a inversors amb un enfocament prudent amb horitzons entre 1 a 3 anys que, no obstant això, posseeixen una comprensió sòlida del comportament dels bons en contextos de variació en els tipus d’interès.

Actualment, per a l’inversor prudent o aquell amb un horitzó d’inversió a curt termini, les Taxes Internes de Retorn (TIRs) més elevades fan que la renda fixa sigui una alternativa més atractiva que en el passat. Per això, es recomana considerar la inversió en carteres de bons com una estratègia viable per a diversificar el patrimoni, mitigant així el risc associat amb perfils de major volatilitat,. Aquesta recomanació s’il·lustra visualment en el gràfic superior, on es contrasta l’evolució de la Cartera d’Estalvi i dels bons amb la del perfil 8 on s’observa clarament que per a obtenir molta més rendibilitat cal acceptar molta més variabilitat.

És per això que és important abans d’invertir fer una correcta avaluació del teu perfil de risc, els teus objectius, horitzó i situació financera per a invertir amb la cartera més adequada per a tu.

Artículos relacionados:

REITs: com funcionen i com invertir en ells

REITs: com funcionen i com invertir en ells

Rendibilitats positives de les carteres de fons d’inversió indexades a tancament de setembre 2023

Rendibilitats positives de les carteres de fons d’inversió indexades a tancament de setembre 2023

Rendibilitats de les Carteres Estalvi a tancament de setembre 2023

Rendibilitats de les Carteres Estalvi a tancament de setembre 2023

Les baixes volatilitats actuals redueixen la percepció real del risc

Les baixes volatilitats actuals redueixen la percepció real del risc