Quan penses en el teu futur financer, probablement tindràs tres tipus d’objectius: a curt termini, com unes vacances que planeges fer aquest any; a mitjà termini, com l’entrada per a un pis; i a llarg termini, la teva jubilació o separar un import per als estudis universitaris del teu fill. Per maximitzar les teves possibilitats d’assolir aquests objectius còmodament, és crucial que tinguis ben separades les teves inversions de curt, mitjà i llarg termini de manera diferent. Aquesta separació és una de les millors maneres de superar la volatilitat dels mercats. A continuació et donem una guia per ajudar-te a entendre aquests diferents horitzons i quin tipus de cartera és més convenient per a cadascun.

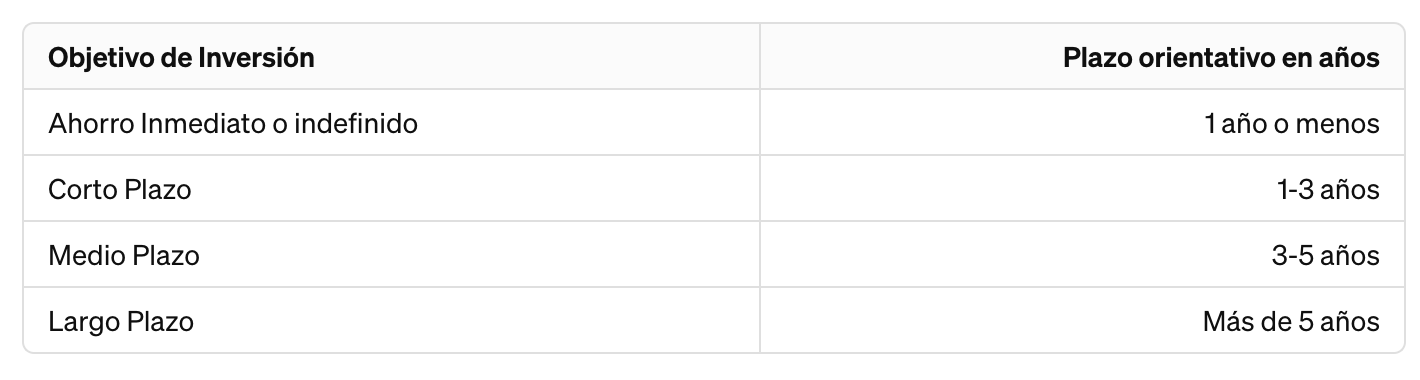

Separa entre 1 any, d’1–3, de 3–5 anys, i més de 5 anys

Definim la diferència entre aquests quatre tipus d’objectius (o horitzons). Com a norma general, considerem un objectiu immediat com una cosa que esperes assolir l’any que ve, un objectiu a curt termini és aquell que se situa entre un a tres anys, i un objectiu a mitjà termini és tot allò que està a més de tres anys cinc anys vista. Tot allò que superi cinc anys seran objectius de llarg termini.

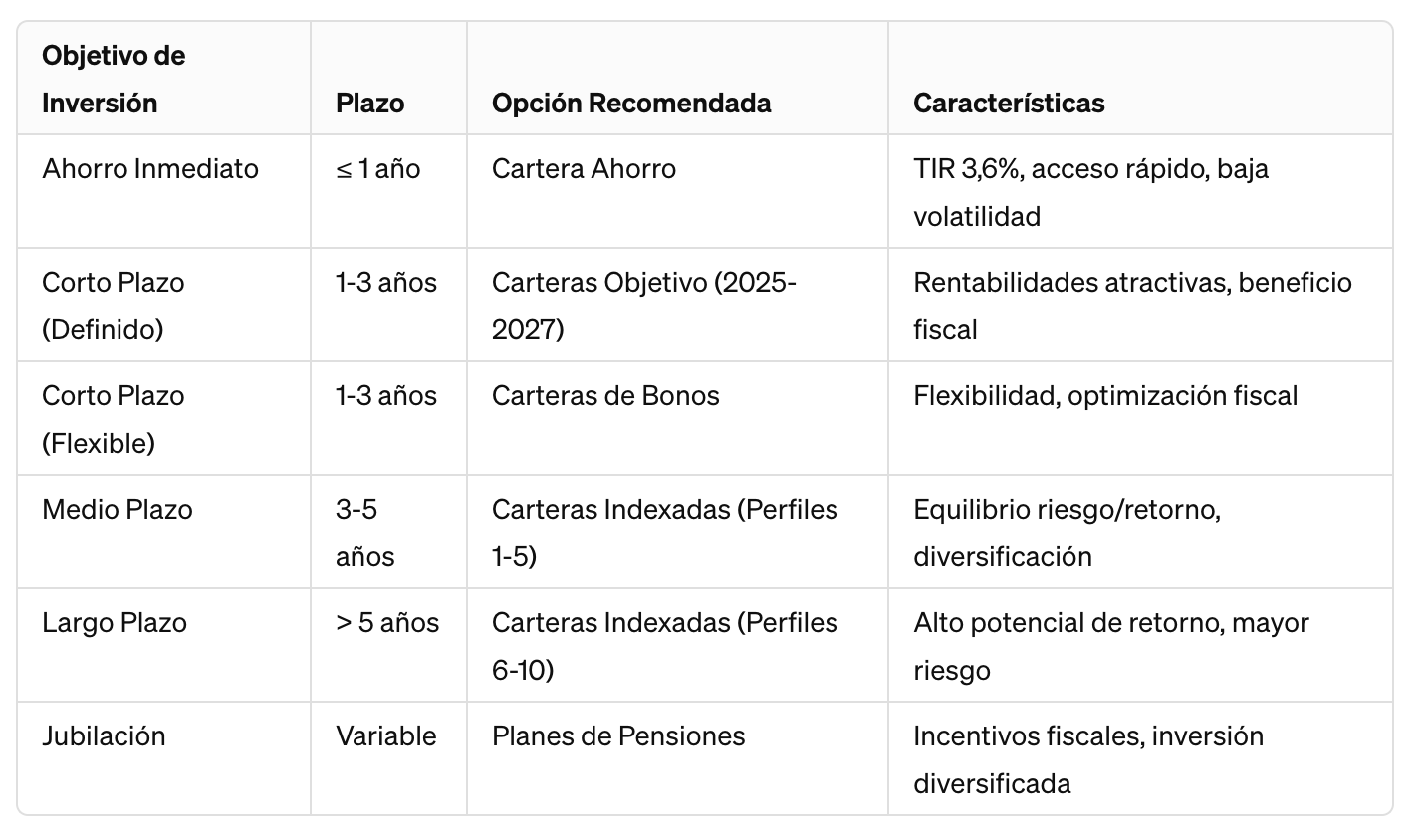

Estalvia per a objectius immediats o indefinits a una cartera d’estalvi

Per a objectius immediats, és vital assegurar-se que els diners necessaris estiguin disponibles per a quan sigui el moment d’invertir-los o gastar-los. Per això, us recomanem estalviar per a objectius immediats en una cartera d’estalvi. En utilitzar una Cartera Estalvi, i invertir amb fons monetaris, pots evitar al màxim el risc del mercat (de renda variable i de renda fixa) i també obtenir, en general, una rendibilitat molt més gran que l’interès que ofereixen els bancs tradicionals. Això també val per a horitzons desconeguts, és a dir, per a aquells estalvis per als quals tenim plans definits força immediats, però no tenim una data definitiva. Un exemple seria l’entrada per a un pis que encara no hem trobat: per una banda, si la invertim amb risc, podem perdre’n part. D’altra banda, però, no treure un rendiment sobre aquests estalvis pot ser una pèrdua de rendibilitat important (el que també s’anomena cost d’oportunitat), ja que podem estar diversos anys amb aquests estalvis sense rendir.

Inverteix per a objectius a curt termini en una cartera objectiu o una cartera diversificada de bons

Si esteu planejant una despesa significativa d’aquí a un a tres anys, la definirem com un objectiu a curt termini. Per estalviar per als teus objectius a curt termini, una opció és mantenir els estalvis en una cartera estalvi per un període de temps més llarg. Però si esteu disposats a assumir algun risc i sabeu que l’oportunitat estarà almenys a un any vista, una alternativa per optimitzar els vostres estalvis és invertir en una cartera de renda fixa.

A inbestMe ara pots escollir també les nostres carteres objectiu per al 2025, 2026 i 2027 que inverteixen de forma diversificada en renda fixa que venç en cadascuna d’aquestes dates el que et pot permetre fixar un rendiment objectiu interessant per a una d’aquestes dates (o fins i tot cadascuna).

Si els teus terminis són una mica més flexibles, o una mica més llargs també, i pots suportar una mica més volatilitat, pots optar per les nostres carteres de bons prudents (durada 1,5 anys) o la cartera de bons atrevida amb una durada entre 3 i 4 anys.

Estalvia per a objectius a mitjà o llarg termini en una cartera diversificada indexada o de plans de pensions

Si estàs estalviant per a una compra que no faràs en els pròxims tres a cinc anys, això és un objectiu a mitjà termini. Si el termini és superior als cinc anys, aquest ho consideraríem un objectiu a llarg termini. Pels teus objectius a mitjà i llarg termini, una bona opció és invertir amb una proporció en renda variable. També pots decidir mantenir els teus estalvis a llarg termini en efectiu o en carteres més prudents, però el problema d’estalviar per a objectius a llarg termini en una cartera estalvi o fins i tot en bons és que la rendibilitat rarament superarà la inflació. Això vol dir que amb el temps, els teus estalvis poden perdre poder adquisitiu. Invertir amb una proporció més o menys alta en accions (renda variable) pot ajudar-te a evitar aquest problema, permetent obtenir una major rendibilitat a llarg termini que superi la inflació. Això sí, acceptant més risc. Les nostres carteres indexades diversificades són ideals per invertir per a terminis una mica més llargs, podent definir el teu perfil de risc entre 10 perfils amb més o menys risc.

Si el vostre objectiu és complementar la vostra jubilació les nostres carteres de plans de pensions, cobriran també aquesta possibilitat amb l’avantatge d’accedir a la desgravació fiscal (limitada ara a 1.500 € per als plans de pensions individuals).

A inbestMe pots planificar tota la teva vida financera

Recorda que a inbestMe pots combinar diverses carteres per aconseguir múltiples objectius.

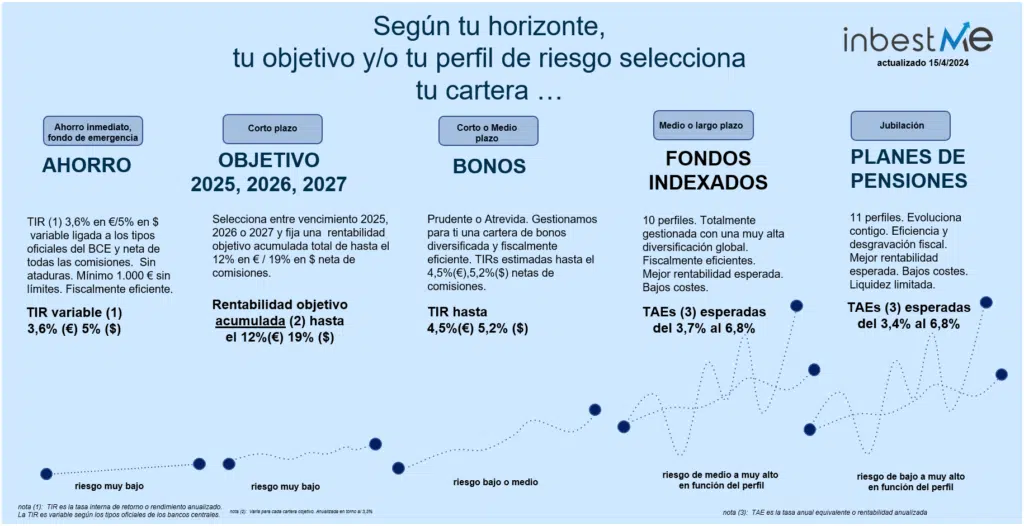

Com has pogut veure en aquest article, a inbestMe, oferim solucions adaptades a cadascun d’aquests objectius: per als teus estalvis immediats, el teu fons d’emergència o allò en què planeges invertir en un curt termini o un termini indefinit, la nostra cartera estalvi ofereix ara una TIR del 3,6% (ja descomptades totes les comissions). Pels teus estalvis a curt termini, oferim les nostres carteres objectiu, si tens dates curtes ben definides són la millor opció. Si són menys definides tot i ser horitzons curts, les nostres carteres diversificades de Bons són una excel·lent opció, que us oferiran flexibilitat i optimització fiscal (formades per fons d’inversió, traspassable i amb diferiment fiscal). Per als teus objectius a mitjà o llarg termini, oferim comptes d’inversió indexats diversificats, tant en la versió de carteres de fons d’inversió, ETFs o carteres de plans de pensions, aquestes darreres orientades específicament a la jubilació.

Pot ser interessant combinar més d’una cartera per assolir diversos objectius alhora que anomenem la planificació financera indexada.

Creiem que també és molt important conèixer la relació entre l’horitzó i el risc de perdre.

Annex I: com seleccionar la cartera que més us convé

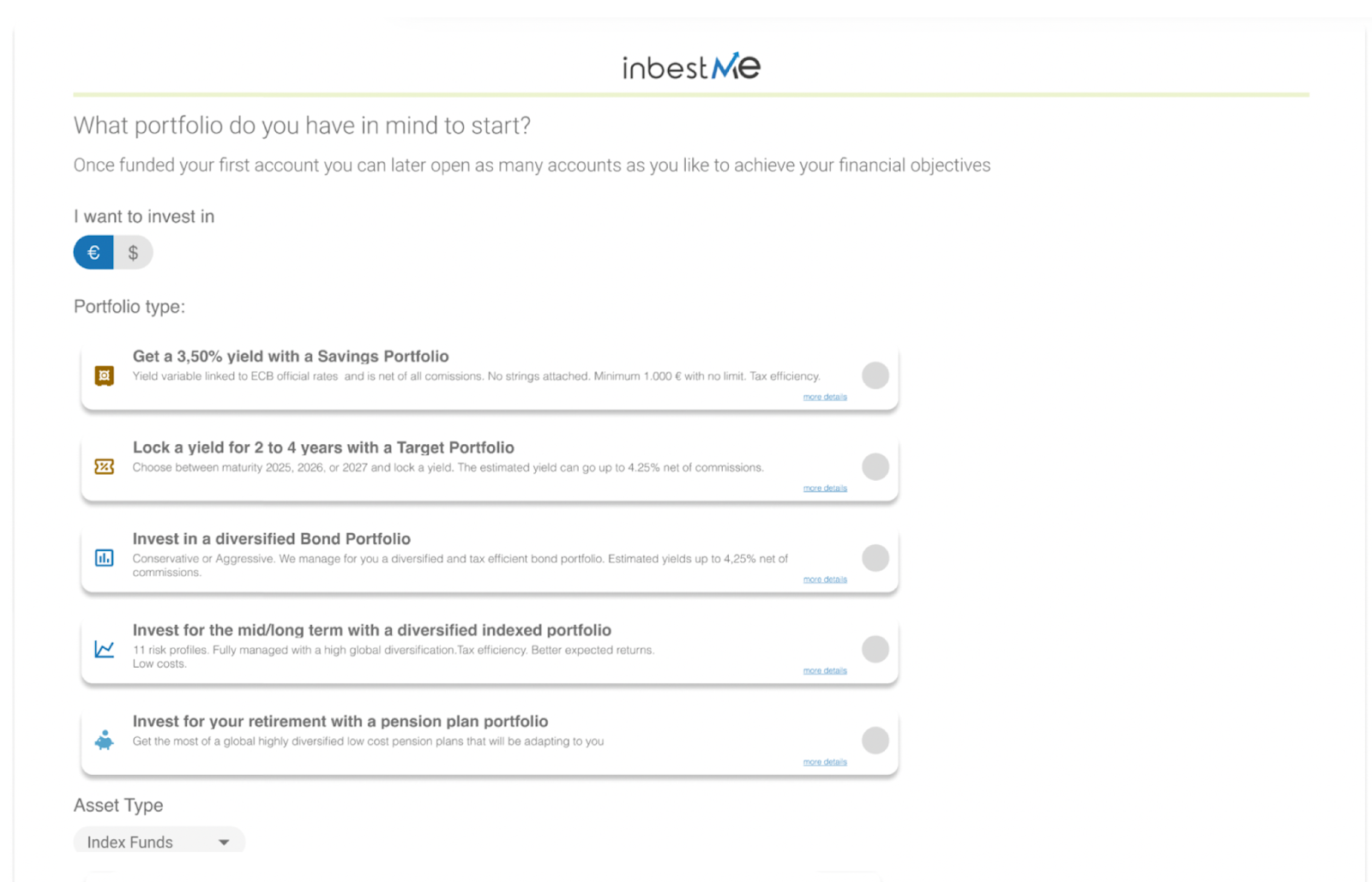

Si tens clar amb quin tipus de cartera vols començar, simplement a la pàgina on preguntem amb quin tipus de cartera vols començar, selecciona l’opció adequada i segueix el procés d’alta.

Recorda a més que podràs obrir noves carteres després d’haver aportat diners a la primera, podent planificar completament la teva vida financera a inbestMe, des de l’estalvi de més curt termini o fons d’emergència fins a la teva jubilació.