Alguna vegada t’has imaginat aconseguint alguna cosa que ara no tens? Molt probablement sí, de fet, és bastant normal. Perquè això mateix, a grans trets, és una meta. De fet, per a la RAE no és més que la “fi al fet que es dirigeixen les accions o desitjos d’algú”. Aquesta distinció, malgrat ser increïblement senzilla, és la clau de qualsevol avanç que fem en les nostres vides. En aquest article et donem alguns consells per a establir metes financeres i com complir-les.

El problema, tanmateix, és que molt poques vegades som conscients d’això. Bàsicament, perquè els passos per a obtenir aquesta meta ja ens venen daus, la qual cosa difumina el procés. Pensa, per exemple, en qualsevol treball i els passos que has de donar per a arribar a aquesta meta. La realitat és que la majoria d’ells ja estan estructurats a través d’una educació bàsica, col·legi i institut, i una més específica, grau i màster o fins i tot doctorat, per la qual cosa crear aquest camí, en part, ha estat aliè a tu.

No obstant això, quan es volen assolir altres metes sense aquestes pautes establertes, com passa amb la llibertat financera, solem perdre’ns entre els objectius, les metes i els passos a fer. Per no perdre’s en el camí, el millor és seguir aquests passos senzills.

La importància del control financer

El terme control financer és un clàssic (i un imperatiu) empresarial i es refereix a procediments com administrar, documentar, avaluar i/o reportar les transaccions financeres realitzades, de manera que hi pugui haver un registre de totes. Però ni de bon tros només es refereix a una empresa, sinó que podem extrapolar-ho també a les finances de qualsevol persona.

El control de les nostres finances (la planificació de despeses, revisar les transaccions i altres) és imprescindible, primer, per al nostre dia a dia i, segon, per a una millor salut financera.

Entre els objectius de control financer que cal tenir en compte sobresurten: optimitzar els nostres recursos econòmics, és a dir, tenir un pressupost de despeses i ingressos. Apostar per l’estalvi per fer front a possibles problemes (l’avaria del cotxe, per exemple). Tenir molt presents els nostres objectius d’estalvi i de despesa, ja que en cas que no puguem trobar el problema. Finalment, si som capaços de portar aquest control i veure com les nostres metes ‘volants’ es van complint, això ens reforçarà al nostre dia a dia per seguir endavant.

Aconseguir les nostres metes: sacrifici, però satisfacció

Hi ha poques coses tan satisfactòries com aconseguir una fita fixada. La sensació d’autorealització ens fa sentir bé i puja la nostra autoestima, però aconseguir aquestes metes (més si són molt ambicioses) no és gens fàcil per dos motius: el sacrifici d’aconseguir-ho i l’autocomplaença en els avenços per la manca de disciplina.

Per ajudar-te en aquest procés per treure el màxim profit a les teves finances personals, aquí tens uns consells que segur que t’ajudaran.

Criteris SMART

Sempre que vagis a estructurar una meta i uns objectius, intenta seguir l’anomenat esquema SMART, que no és més que l’acrònim en què t’has d’inspirar per marcar els teus objectius. Així, aquests han de ser: Específics (Specific), mesurables (measurable), assolibles (Achievable), realistes (Realistic) i de durada limitada (Time-bound). Aquests cinc punts són tots els requisits que necessitaràs per assolir els teus objectius.

Amb aquesta definició podem perfilar millor els nostres objectius.

Objectius realistes i assolibles

El punt de partida és establir metes realistes i assolibles, ja que són fonamentals per a la nostra salut mental i per al nostre benestar emocional. Algunes de les raons per les quals és important fer-ho són les següents:

- Evita la frustració, les metes molt ambicioses ens frustren i desanimen. Això ens pot portar a abandonar els nostres objectius.

- Ens ajuda a mantenir-nos motivats, ja que anem aconseguint els nostres èxits i veiem millor que l’esforç val la pena.

- Afavoreix l’aprenentatge i el creixement personal.

Els temps són imprescindibles

Si penses en els teus estudis o en un entrenament físic, sempre hi ha un component temporal evident: els objectius han d’estar mesurats per temps per poder aconseguir-se (ja siguin entrenaments, cursos, temporades o el que sigui). Per al cas dels objectius financers és igualment important, ja que ens permet veure l’evolució del nostre progrés i anar cremant les etapes necessàries fent els esforços pertinents.

Al final, posar deadlines als nostres objectius d’estalvi ens dona el marc temporal per aconseguir-ho. Però també ens ajuda a prioritzar. Així, per exemple, entenem que és més senzill reduir les nostres despeses que incrementar els nostres ingressos, però a llarg termini podem tenir un millor equilibri amb tots dos.

L’estalvi, un concepte clau a la nostra vida

La referència temporal també és vital per a un concepte bàsic de les finances personals: l’estalvi. Bàsicament, es pot anomenar estalvi com la diferència entre els ingressos i les despeses, però més concretament (acadèmicament si es prefereix) es diu que és consum diferit en el temps. Aleshores, per estalviar cal tenir present el temps perquè, per exemple, si cobres a primers de més no pots veure els diners al teu compte en aquests dies com un estalvi.

En canvi, sí que pots veure la diferència a un més vist, a dos o a un any. Un cop tinguis fixada la referència temporal, un bon consell és dividir tant ingressos com despeses en fixos i variables. Bàsicament, el que fa qualsevol empresa, de manera que pots entendre millor la manera d’afrontar la reducció o augment dels uns i dels altres. Finalment, també posa’ls etiquetes de necessaris o prescindibles (especialment en les despeses), ja que així també podràs reduir la despesa supèrflua i estalviar-ne més.

L’estalvi també necessita tractament

Un cop ja has aconseguit la fórmula per estalviar diners hauràs aconseguit una de les metes més importants, però no és ni de bon tros el final del camí per a les teves finances personals, perquè ho has de gestionar bé. Per això, has d’entendre que els estalvis poden créixer per si mateixos, sempre que actuïs de forma convenient.

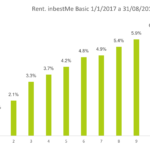

Una manera de fer-los créixer és la inversió, però també has de ser conscient que té els seus riscos. Una bona solució a això és utilitzar una cartera d’estalvi, com la d’inbestMe, ja que podràs fer servir els teus diners i alhora aconseguir-ne una rendibilitat.

Coneix la Cartera Estalvi d’inbestMe

Si voleu obrir una cartera d’estalvi, la d’inbestMe és una gran alternativa, una plataforma d’inversió amb una llarga experiència al mercat espanyol. En concret, amb aquest compte podràs tant rebre una elevada remuneració pels teus estalvis, del 3%, com a total disponibilitat d’aquests, ja sigui per invertir en alguns dels seus molts productes o perquè ho necessitis per un imprevist.

La base d’aquesta rendibilitat, com podràs comprovar tu mateix, és que es tracta d’un compte de valors, és a dir, que inverteix en productes d’inversió a curt termini que són 100% segurs, com ara fons monetaris. Amb aquesta fórmula senzilla obtindràs el millor compte del mercat amb què fer que els teus diners creixin sempre de la forma més segura. I no oblidis: per arribar a una meta, el més important és fixar-la i començar el camí com més aviat millor, no perdis temps.