La rendibilitat de les nostres carteres segueix sent òptima

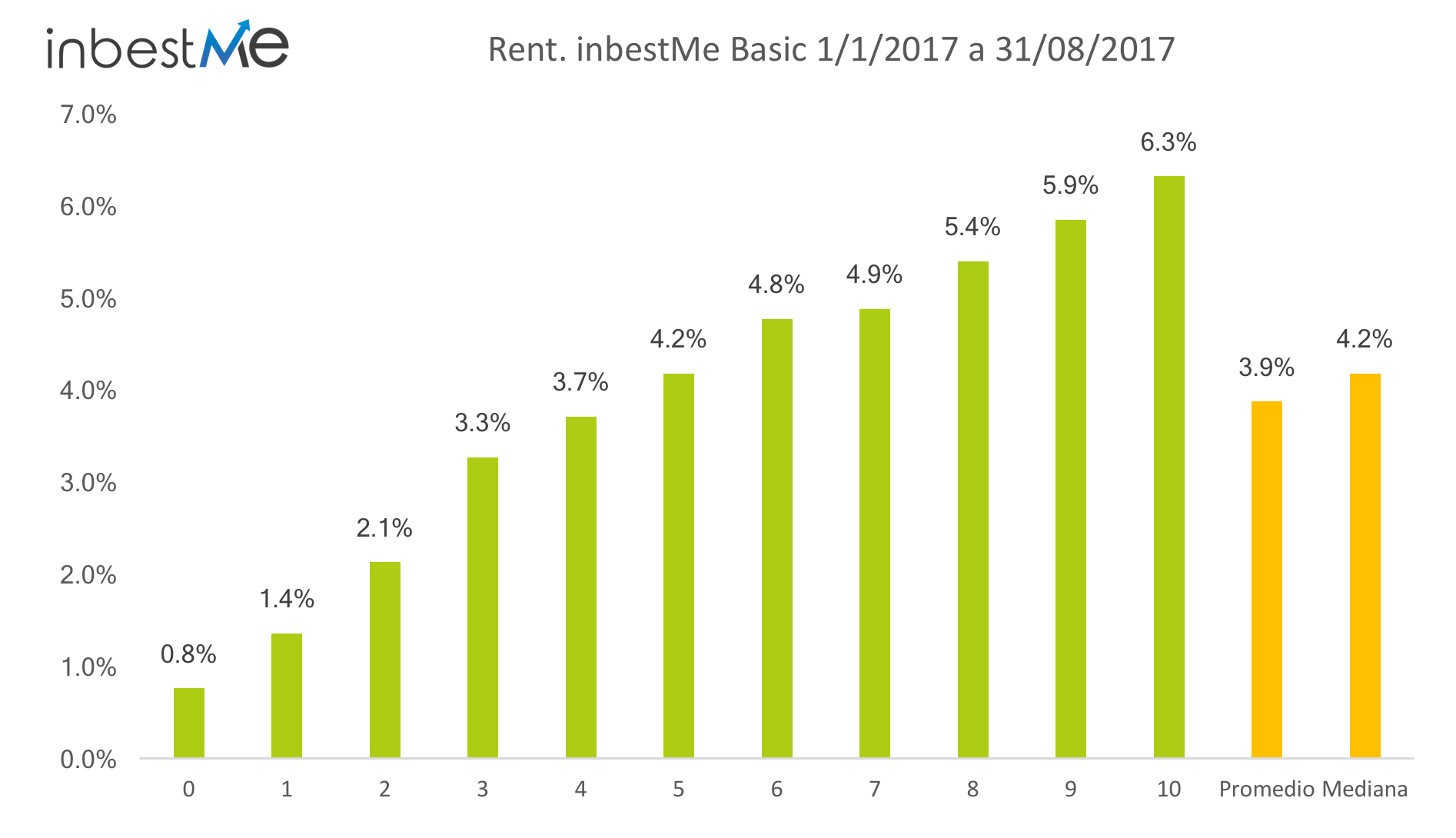

La rendibilitat de les nostres carteres model segueix tenint un molt bon comportament des del 2015, i aquest bon comportament continu en el 2017 segons podem observar en el gràfic següent.

Les nostres carteres acumulen una rendibilitat mitjana al voltant del 4%. En realitat, la mitjana per als nostres clients és fins i tot superior, ja que la majoria es decanten per perfils del 6 al 8: en aquests perfils la rendibilitat acumulada a l’any (8 mesos) està al voltant del 5%.

Quan el cost no ho és tot

Una de les raons per les quals les nostres carteres s’estan comportant millor que altres és perquè, no només estan molt diversificades, sinó que estan pensades també per tenir sota control el risc de divisa. Aquest és un dels avantatges d’utilitzar ETFs: en tenir tanta oferta, hi ha la possibilitat d’escollir sovint ETF amb cobertures. D’aquí el títol d’aquest paràgraf. Els ETFs amb cobertures són més cars que els que no tenen cobertures, de mitjana un 0,10% -0,15% més alt.

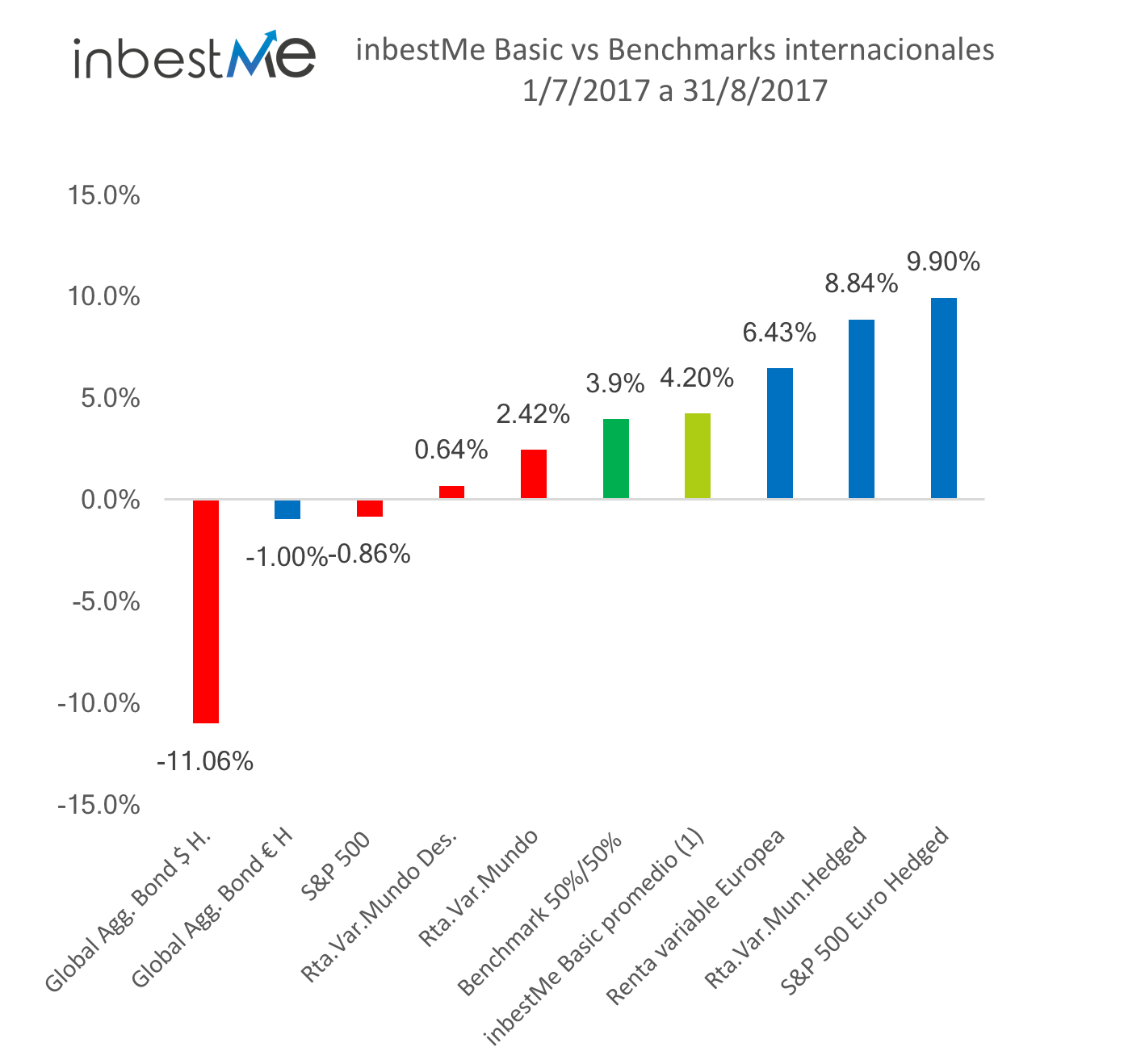

En el gràfic de més avall comparem les rendibilitats reals de les nostres carteres amb diversos índexs, el que permet fer aquests comentaris:

En vermell, en el gràfic, podem observar com seria la perspectiva d’un inversor sense cobertures a l’Euro:

-La rendibilitat traduïda a euros de la renda variable en el món ha estat moderada en aquest període: 0,64% per al món desenvolupat, i una mica millor (2,42%) s’incloem els països emergents.

-La rendibilitat dels bons globals en dòlars coberts ha estat molt negativa, -11,06%

-La renda variable americana traduïda a euros (agafant l’S&P500 com a indicador de la borsa americana) també ha tingut una aportació negativa del -0,86%

D’altra banda, en blau en el gràfic, veiem com seria la perspectiva d’un inversor amb divisa coberta a l’Euro:

-La renda variable mundial amb cobertura a l’Euro té una rendibilitat acumulada del 8,84%

– i un 9,9% per a l’S&P500 també amb cobertura a l’Euro

-La renda fixa global amb Euros coberts, modera la seva caiguda al -1%.

Per tant, fins a l’agost, la renda variable s’ha comportat en realitat molt bé. Fins i tot la borsa europea ha pujat un 6,43%, com podem veure també en el gràfic en blau. És en la conversió a euros, quan una cartera global que no estigui protegida de la divisa pot perdre, com és el cas aquest any, l’oportunitat de beneficiar-se d’uns mercats alcistes. D’altra banda, en el que portem d’any, la renda fixa ha tingut en general un efecte negatiu en totes les carteres, tal com ens indica el -1% de bons agregats amb l’euro cobert.

En verd en el gràfic:

Calculem un benchmark combinant al 50% la renda variable i els bons globals i obtenim un interessant benchmark mixt, amb una rendibilitat combinada del 3,9%. També en un verd més clar, veiem la mitjana de les carteres model de inbestMe Strategic (1) que se situen una mica per sobre, amb un 4,2%, d’aquest benchmark combinat.

Com a estratègia, les nostres carteres inclouen una alta cobertura del risc divisa

Per tant, a vegades és convenient costejar un ETF amb una comissió lleugerament més alta per assegurar menys volatilitat per divisa. Això a molt llarg termini pot ser discutible, però en el curt i mig termini les carteres poden tenir un alt impacte per divisa com veiem en aquest any 2017, on el dòlar s’ha devaluat un 15%. Però aquest petit cost addicional i gràcies a l’àmplia oferta i competència en el món dels ETFs, no perjudica l’eficiència total de les carteres: el TER mitjà de les nostres carteres segueix sent molt òptim i està en el 0,22%

En tot cas, és bo que els nostres clients sàpiguen que la cobertura de divises forma part de la nostra estratègia d’inversió. Les nostres carteres, inclouen una alta cobertura de divises i per tant un millor control de la volatilitat i el risc. En els perfils més baixos la cobertura és gairebé total. Per als altres perfils el grau de cobertura es va adaptant: la màxima exposició a divisa està al voltant del 25% per al perfil 10. Això vol dir que fins i tot en els perfils més alts i més habituals, més del 75% de la cartera està coberta per divisa.

El resultat final de totes les nostres estratègies combinades es veu reflectit, en resum, en la mitjana del 4,2% (1) obtingut per les carteres model de inbestMe Strategic. Aquest se situa una mica per sobre del 3,9% del benchmark 50% / 50% i és molt superior a la rendibilitat mitjana ponderada dels fons d’inversió del 1,7% (2).

(1) el 4,2% és la mitjana i la mitjana excloent el perfil 0. El perfil 0 seria més comparable amb un benchmark monetari que no hem inclòs en el gràfic per simplicitat.

(2) Rendibilitats mitjanes anuals ponderades dels fons d’inversió a 2017.07.31. Aquesta és l’última dada publicada per Inverco en el moment de publicació d’aquest article.

Nota important:

Els resultats del passat no són garantia de resultats futurs. Qualsevol retorn previst o projeccions hipotètiques, poden no reflectir resultats reals futurs. Cal destacar que els resultats del passat poden reflectir rendibilitats d’actius per un temps limitat, o deguts a un període d’una activitat extrema o peculiar. TOTA INVERSIÓ, IMPLICA RISC I S’AFEGEIX AL RISC DE PERDRE DINERS. No es pot assegurar que una inversió o que qualsevol projecció o rendibilitat real mostrada es converteixin amb certesa en rendibilitats reals o predictibles. No es pot assumir que els inversors experimentin retorns en el futur com ara els expressats. Les rendibilitats que es mostren aquí són les rendibilitats de les nostres carteres model inbestMe Strategic, després de descomptar els costos implícits dels ETFs (0,22% de mitjana) i les despeses de gestió de inbestMe Strategic realment suportats del 0,41% anual en el primer any i del 0,55% en la resta. Les rendibilitats aquí expressades corresponen a la de les nostres carteres model inbestMe Strategic en el període indicat, i per tant no tenen perquè coincidir amb cap cartera real dels nostres clients.