A inbestMe, oferim solucions d’inversió personalitzades que s’adapten a les vostres necessitats financeres i objectius a curt, mitjà i llarg termini. Mitjançant la nostra àmplia gamma de carteres el nostre objectiu és ajudar els nostres clients a fer una planificació financera personal tenint en compte tots els seus objectius financers a la nostra plataforma des de l’estalvi més immediat fins a la jubilació passant per horitzons o objectius més intermedis.

A curt termini, cartera estalvi o cartera objectiu?

A curt termini, tant les nostres carteres estalvi com les nostres carteres objectiu són una molt bona alternativa cadascuna amb els seus avantatges corresponents.

Però, així i tot, pot ser que algun client dubti entre quina li convé més.

La resposta més correcta és que depèn de les circumstàncies, horitzons i objectius de cada client.

Les nostres carteres estalvi estan dissenyades per als que busquen una inversió segura i accessible, ideal per a constituir un fons d’emergència o per a horitzons immediats o desconeguts.

D’altra banda, les nostres acabades de llançar carteres objectiu ajuden a fixar rendibilitats objectiu acumulades, atractives, amb una diversificació i eficiència operativa i fiscal superior als dipòsits, pensades per a horitzons ben definits d’entre 2 a 4 anys.

Probablement, per a algun client aquesta explicació no sigui suficient i vulgui saber què li convé més des del punt de vista de rendibilitat.

Aquesta resposta és impossible de respondre amb certesa, ja que principalment dependrà de l’evolució dels tipus d’interès oficials dels bancs centrals.

Tot seguit fem una comparació amb diversos escenaris possibles.

Escenari 1: Baixada dels tipus d’interès dels bancs centrals

En aquest escenari, els tipus d’interès baixen des del nivell actual. Això pot ser el resultat de polítiques monetàries expansives destinades a estimular l’economia o simplement de normalització dels tipus després de les grans pujades.

- Carteres Estalvi:

Les TIR de les carteres estalvi tendeixen a disminuir, ja que estan més directament vinculades als tipus d’interès actuals. Això vol dir que la rendibilitat immediata d’aquestes carteres es podria reduir. És important recordar que encara que baixin els tipus d’interès mentre siguin positius (o superiors al 0,5%) continuarem acumulant rendibilitat positiva, encara que a un ritme més baix.

- Carteres Objectiu: Tot i que les TIR inicials d’aquestes carteres són actualment més baixes en comparació de les carteres estalvi, estan estructurades per beneficiar-se a mitjà termini. Com que les carteres estan constituïdes amb fons o ETFs de venciment i rendibilitat objectiu a unes dates determinades, la reducció dels tipus oficials no afectarien negativament aquestes carteres.

En altres paraules, la seva característica d’incloure bons a un venciment prefixat ens permet “fixar” una rendibilitat objectiu acumulada a venciment.

Escenari 2: Pujada dels tipus d’interès dels bancs centrals

En aquest escenari, en principi poc probable en aquests moments, els tipus d’interès continuarien augmentant des del seu nivell actual. Això podria passar si la inflació es desboca novament, cosa que exigiria que els bancs centrals haguessin d’augmentar encara una mica més els tipus d’interès.

- Carteres Estalvi:

Sota aquest escenari, les TIRs de les carteres estalvi tindrien una mica més i vol dir que la rendibilitat immediata d’aquestes carteres podria augmentar encara més. És a dir, acumularíem rendibilitat a un ritme més alt.

- Carteres Objectiu: Com que les carteres estan constituïdes amb fons o ETFs de venciment i rendibilitat objectiu a unes dates determinades l’augment dels tipus oficials podrien fer baixar una mica el preu durant el període previ al venciment, però pel seu disseny no afectarien negativament el preu ni al rendiment final.

De nou, la seva característica d’incloure bons a un venciment prefixat ens permet “fixar” una rendibilitat objectiu acumulada a venciment, encara que en aquest escenari podrien patir una mica més de volatilitat.

Escenari 3: Els tipus d’interès dels bancs centrals es mantenen

- Carteres Estalvi:

Sota aquest escenari, les TIRs de les carteres estalvi es mantindrien al nivell actual.

- Carteres Objectiu:

De nou, la seva característica d’incloure bons a un venciment determinat ens permet “fixar” una rendibilitat objectiu acumulada a venciment. Un entorn de manteniment dels tipus faria que durant el període de maduració de la cartera objectiu, la volatilitat fos nul·la.

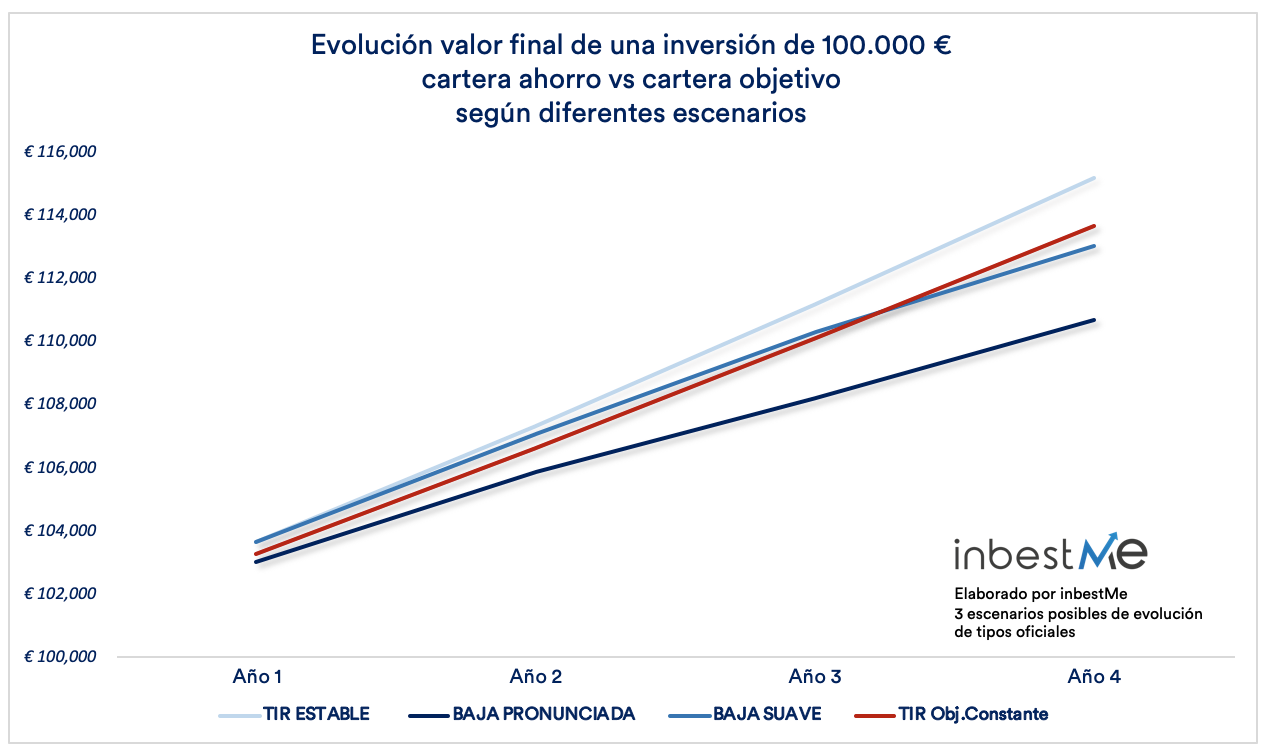

Comparació dels 3 escenaris més probables

En aquests moments la gran majoria d’analistes i fins i tot els missatges dels bancs centrals és que ja hi pot haver retallades aquest any. La mitjana de les expectatives és que els tipus oficials del BCE vagin baixant fins al 2% a finals del 2026.

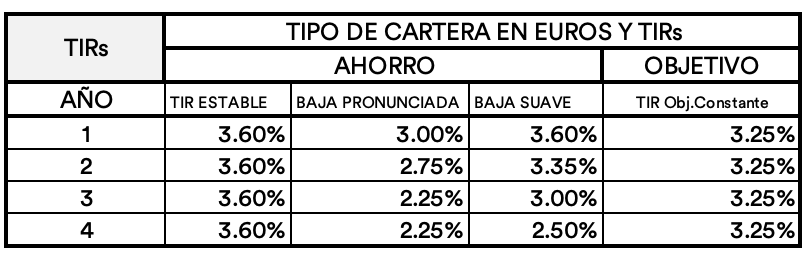

Així i tot, i per prudència, i perquè fins i tot els bancs centrals s’equivoquen molt, comparem 3 escenaris possibles de l’evolució de les TIRs de la cartera estalvi contra una cartera objectiu a quatre anys amb una rendibilitat objectiu anualitzada del 3,25%.

Al gràfic veiem que si les TIRs de la cartera estalvi a Euros es manté al 3,6% (en blau clar) actual, aquesta seria l’opció més beneficiosa per a l’inversor (línia en blau al gràfic), superant la rendibilitat de la cartera objectiu suposant una rendibilitat anualitzada del 3,25%.

Aquest escenari és poc probable (encara que mai no se sap) i plantegem dos escenaris addicionals possibles segons la taula següent:

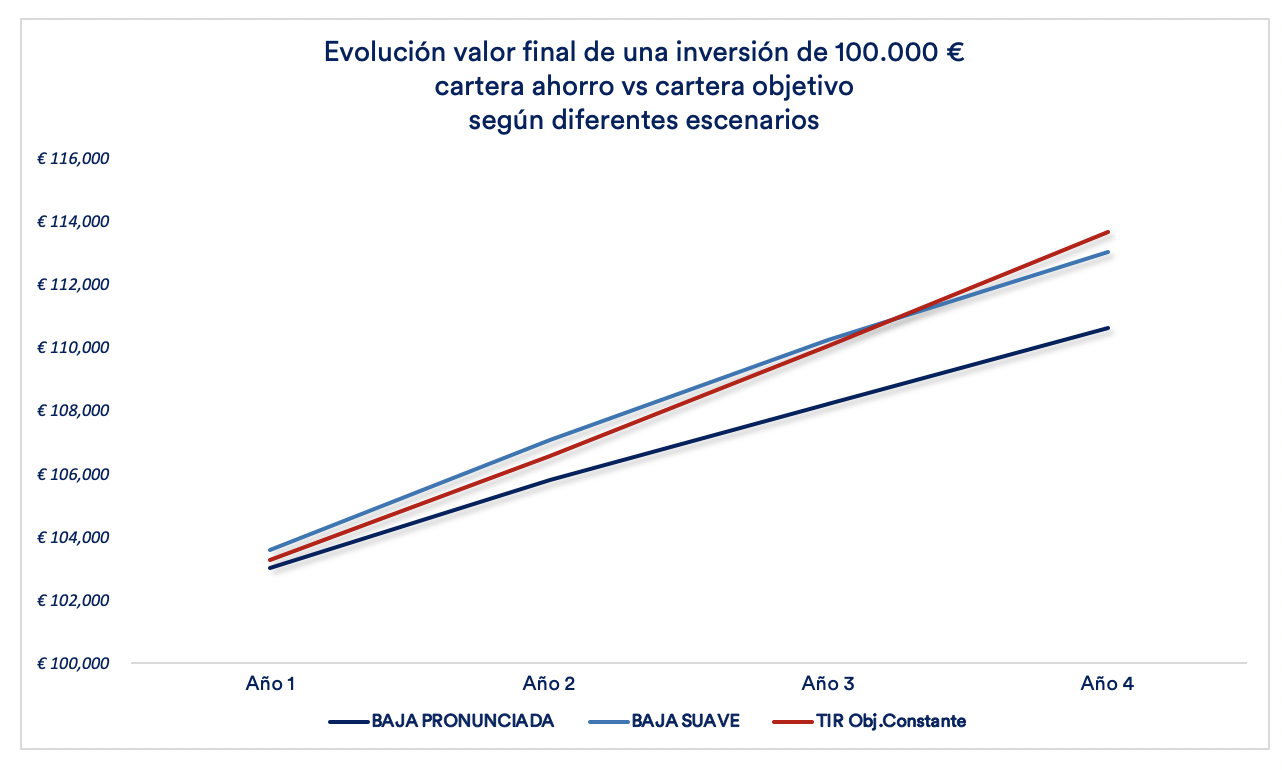

- una baixada pronunciada dels tipus oficials (en blau fosc al gràfic): aquest seria el cas més desfavorable per a la cartera estalvi

- una reducció suau (en blau mitjà) on la cartera estalvi aniria perdent una mica menys.

Veiem que en tots dos casos la rendibilitat obtinguda seria inferior a la cartera objectiu.

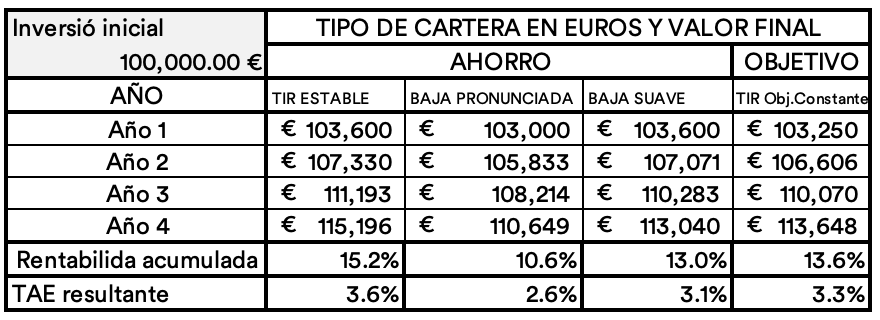

A la taula superior veiem el que passa amb el valor final assolit per a cada escenari i la TAE equivalent per a cada cas.

Tant en el cas de reduccions suaus de tipus (rendibilitat acumulada 13%/3,1% anualitzada) i especialment si les baixades són pronunciades (rendibilitat acumulada baixa al 10,6%/2,6% anualitzada) la Cartera Objectiu aconseguiria una rendibilitat una mica superior del 13,6% o 3,3 anualitzada assolint un capital final, per tant, una mica superior fins als 113.648 €.

Conclusió, tot depèn del teu objectiu i horitzó

Després de diversos anys de tipus d’interès molt baixos, especialment a la zona de l’euro, durant els quals les TIR de la renda fixa han oscil·lat al voltant de zero (arribant fins i tot a ser negatives), la inflació creixent i la pujada del preu dels diners ha elevat. Això ha potenciat la popularitat dels fons de renda fixa de venciment fix, que són capaços de fixar com a objectiu aquestes rendes

potencials. Davant la perspectiva que els bancs centrals estan a punt de posar fi al cicle més recent de pujades de tipus i tenint en compte un panorama econòmic més incert, ara podria ser moment de considerar les nostres carteres objectiu. Però les baixades de tipus no es poden donar per garantides fins que no es produeixin.

A inbestE preferim no fer projeccions sobre les decisions finals dels bancs centrals.

Com ja hem avançat a l’inici, la decisió de si és millor una cartera objectiu o d’estalvi per a tu, en realitat depèn de tu: depèn de les circumstàncies, horitzó i objectiu de cada client. És a dir, si estem invertint per constituir un fons d’emergència (que per definició podem necessitar en qualsevol moment) o per a horitzons indefinits o d’un any o menys, la millor cartera serà la Cartera Estalvi, per la seguretat i la baixa o nul·la variabilitat. Encara que puguem perdre una mica de rendibilitat, si els tipus dels bancs oficials baixen per sota de les rendibilitats objectiu de les carteres objectiu serà millor no córrer cap risc per a estalvis que podem necessitar de manera immediata o en un curtíssim termini.

D’altra banda, si estem segurs que tenim un horitzó ben definit de 2 a 4 anys i podem aguantar la volatilitat que es pugui produir fins al venciment (baixa, però sens dubte més alta que la de la cartera estalvi) les carteres objectiu poden ser més interessants, especialment si es confirma l’entorn probable de baixades de tipus. De nou, si no estem segurs d’arribar a algun dels venciments que proposem (2025-2027) o volem mantenir flexibilitat en la disponibilitat del nostre capital, serà millor acceptar la TIR (variable) de la Cartera Estalvi.

Recorda que a inbestMe pots obrir múltiples carteres amb diferents objectius i horitzons, per tant, pots mantenir el teu fons d’emergència o els teus estalvis de molt curt termini en una cartera estalvi i amb l’excedent considerar una cartera objectiu segons l’horitzó que més t’encaixi.

Si ets un inversor prudent amb horitzons més flexibles i prefereixes evitar la volatilitat de la renda variable, també pots considerar les nostres carteres de bons diversificades.