La visió/missió de l’equip d’inbestMe, és no sols ajudar els nostres clients a invertir millor, sinó que el nostre objectiu és dotar-los d’eines que els permetin planificar la seva vida financera a curt, mitjà i llarg termini d’una forma holística, constituint un quadrant virtuós d’eficiència que els permeti optimitzar els seus diners sense haver de renunciar a les seves preferències, és a dir amb un alt grau de personalització.

Estalvi i inversió

Encara que sembla obvi, és important distingir entre estalvi i inversió.

No podem invertir sense estalviar.

I no és prudent invertir sense abans tenir un cert nivell d’estalvi.

És per això que és imprescindible constituir abans d’invertir un fons d’emergència, és a dir, en terminologia del quadrant, cobrir el primer objectiu d’aquest quadrant que és optimitzar aquest estalvi imprescindible per a les necessitats de curt termini o per a imprevistos.

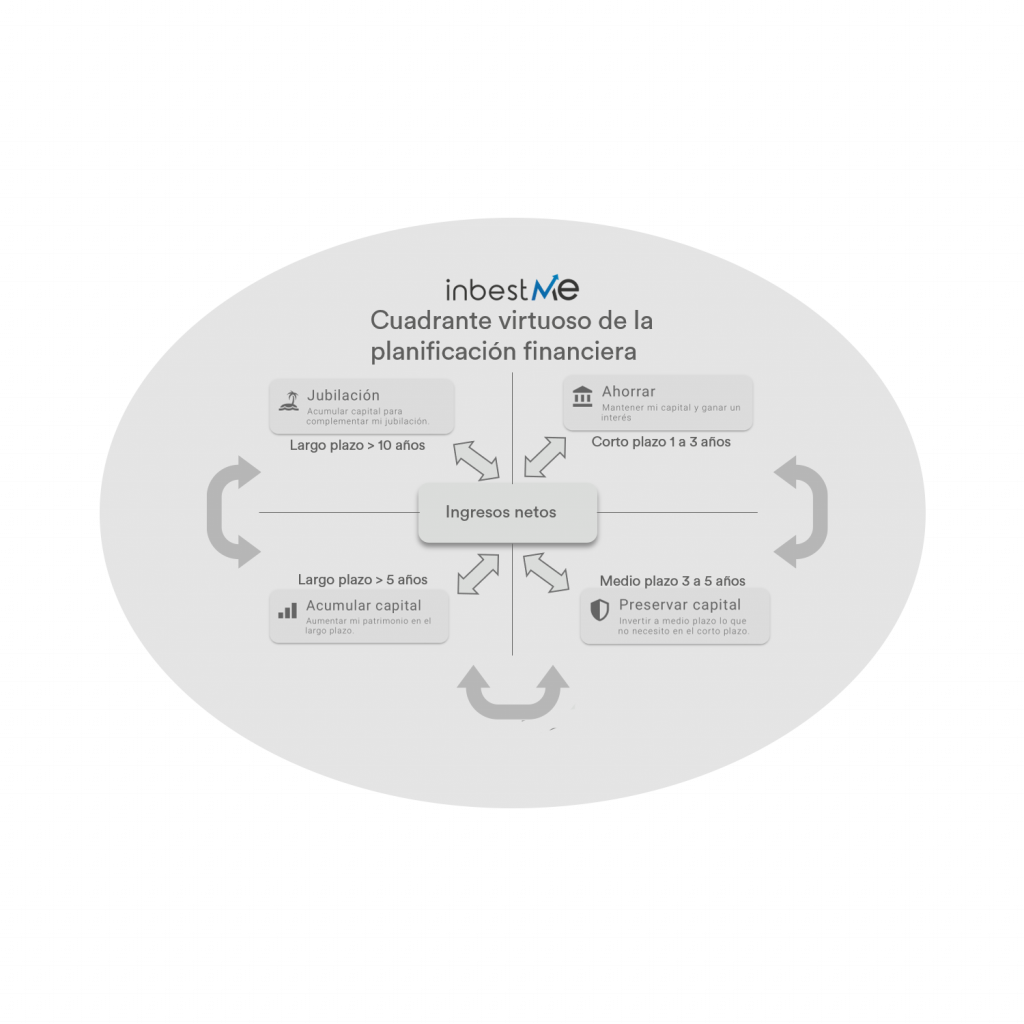

El quadrant virtuós de la planificació financera

En l’esquema següent que denominem el quadrant virtuós de la planificació intentem plasmar la relació entre ingressos, estalvi i inversió a curt, mitjà i llarg termini. El quadrant intenta mostrar la interacció entre els nostres ingressos, estalvi i la inversió per objectius que tenen una relació intrínseca amb els nostres diferents horitzons per a aconseguir els nostres objectius o fins a quin moment podem estar invertits sense necessitar el capital.

Així com no podem invertir sense abans estalviar i constituir un fons d’emergència, té molt sentit pensar en els nostres diferents objectius o terminis per als quals invertim i anar emplenant aquests diferents objectius/horitzons en l’ordre que més ens convingui segons la nostra situació financera.

Una fórmula és anar emplenant aquests diferents objectius o horitzons en forma de “cascada”. Primer estalviant per al curt termini, després invertint per al mitjà termini per a posteriorment invertir per al llarg termini, incloent-hi la nostra jubilació.

Però aquesta fórmula ha d’adaptar-se a les circumstàncies de cadascun. Algú pot preferir pensar en la seva jubilació just després de constituir un fons d’emergència.

No hi ha una fórmula única i aquest quadrant ha d’adaptar-se a cadascun segons les seves preferències i el seu perfil de risc.

Quan et dones d’alta en inbestMe et preguntem pel teu primer objectiu financer. En la mesura que puguis intentar pensar en ell. Sabem que no és fàcil i per això pots contestar “no tinc un objectiu concret”. Si aquest és el cas, intenta almenys ser el més precís possible en el teu horitzó. Aquest objectiu pot canviar, contesta el que saps en aquest moment. És normal que pugui canviar, de fet cada any et demanarem que revisis les teves respostes precisament per això.

En inbestMe combinant la nostra Cartera Estalvi amb les nostres Carteres d’Inversió de Fons Indexats, Plans de pensions o ETFs un estalviador o inversor pot cobrir tot aquest quadrant. Fins podem pensar en la vida financera dels nostres petits amb els nostres Comptes per a menors.

Si vols saber més sobre planificació financera personal parlem sovint d’això i et pot interessar llegir:

- Perfil de l’inversor: conèixer-se bé abans d’invertir

- Com realitzar una bona planificació financera personal

- Què és la inversió per objectius?

- Què és la planificació financera indexada estratègica del nostre patrimoni?

- Com fer una millor planificació de finances personals amb la funcionalitat de comptes múltiples a inbestMe?

- Com protegir els diners de la inflació?