En aquests moments ja gairebé tothom és conscient de la situació inflacionària que estem vivint aquest 2022 i que aquesta pot seguir no sols durant mesos sinó també algun any. És probable que signifiqui tancar un cicle d’interessos entorn del 0% o negatius i tornar a la normalitat que els diners té un cost. En aquest article t’expliquem com protegir els diners de la inflació.

En el moment d’escriure aquest post (octubre 2022) la inflació a Europa ha aconseguit els dos dígits (més del 10%) i als EUA està per sobre del 9%.

De moment les polítiques monetàries restrictives dels principals bancs centrals no han estat suficient per a atallar la pujada de preus.

Intentarem amb aquest post donar algunes regles que et poden ajudar en aquest context.

Controla/redueix les teves despeses

Aquesta regla pot ser contraintuïtiva, ja que quan hi ha pujades de preus vol dir que el consum de demà és més car que el d’avui.

Però això és cert per a una part de les despeses imprescindibles o despeses fixes. Si revisem les nostres despeses i els nostres pressupostos, segur que trobarem despeses supèrflues dels quals podem prescindir. Convé revisar el capítol de les despeses variables o discrecionals.

Tot el que estalviem en despeses supèrflues ens ajudarà sens dubte a absorbir, encara que sigui parcialment, l’augment de costos a causa de la inflació. Això ens ajudarà a mantenir la nostra capacitat d’estalvi.

Maximitza el rendiment dels teus diners

Sí, d’una banda, és imprescindible tenir almenys una mica d’efectiu per a les despeses diàries, i a més un fons d’emergència, d’altra banda, també és important, més que mai, tenir un pla per a maximitzar el valor dels nostres diners. Una manera fàcil de fer això és assegurar-se que estiguem obtenint el millor rendiment dels nostres diners, fins i tot per a l’estalvi o la inversió de curt termini.

Fa ja uns mesos que és possible obtenir interessos positius pels nostres dipòsits si tenim dòlars. Després de diverses pujades enguany el tipus d’interès interbancari (Fed Funds Rate) està ja per sobre del 3%.

A Europa la pujada de tipus està una mica més retardada, però està prevista que a la fi del 2022 pugin per a situar-se entorn del 2%.

Està per veure com reacciona la banca davant aquesta situació.

En general la banca és reticent a traslladar l’augment de tipus als dipòsits i comptes corrents bancaris almenys immediatament.

El comitè d’inversió d’inbestMe ha estat molt atent a l’evolució dels tipus tant als EUA com a Europa i recentment hem anunciat la possibilitat d’obrir una Cartera Estalvi que té un interès (variable). En el moment del seu llançament, 29/11/2022 està en:

- 3,40% en dòlars *

- 1,05% en euros*

Creiem que ha arribat el moment de mobilitzar l’efectiu que no necessites estrictament per al teu diàriament a una institució financera pionera i innovadora com inbestMe que pagui un alt tipus d’interès.

Òbviament, pots anar a la caça de l’última oferta bancària.

Però el que et proposem, creiem que és més eficient per a tu, ja que el nostre compromís és traslladar les pujades de tipus d’interès a aquesta Cartera Estalvi i donar-te la màxima flexibilitat.

Pots invertir o estalviar en aquesta cartera des d’un mínim de 1.000 € sense límits, i sense cap compromís de termini. I el nostre compromís inclou anar traslladant els augments de tipus del mercat interbancari a aquest compte i no haver-te d’esperar a beneficiar-te d’aquesta pujada.

Podeu invertir o estalviar en aquesta cartera des d’un mínim de 1.000 € sense límits, i sense cap compromís de termini. I el nostre compromís inclou anar traslladant els augments de tipus del mercat interbancari a aquest compte i no haver-te d’esperar a beneficiar-te d’aquesta pujada.

El 21/12/2022 vam pujar la TIR de la Cartera Estalvi a 1,40% en euros i 3,60% en dòlars. També et pot interessar el següent article: Com calcular la TIR variable del Cartera Estalvi.

Minimitza l’efectiu que no obté un rendiment

Si, d’una banda, és essencial tenir una mica d’efectiu, tenir un excés és un problema, sobretot en moments inflacionaris.

Podem tenir la tendència a pensar que hauríem de tenir més efectiu de l’habitual durant els temps d’incertesa i volatilitat. Però també és cert que els períodes d’alta inflació són en realitat alguns dels pitjors moments per a mantenir un munt de diners extres. Et recomanem que consideris aquestes indicacions per a assegurar-te que tens suficients diners en efectiu per a cobrir el següent:

- Diners per a cobrir les despeses del mes en curs, com a lloguer, comestibles i les teves altres despeses fixes.

- Un fons d’emergència adequat, que sol ser de 3 a 6 mesos de despeses. En el seu moment vam donar uns consells de quin import ha de tenir un fons d’emergència en funció de les circumstàncies de cadascun.

- Pot tenir sentit mantenir diners que estiguem estalviant per a objectius totalment compromesos a curt termini, diguem tres anys.

Si mantenim més efectiu que aquest sense rendiment sigui excessiu. Tenir massa efectiu és un cost d’oportunitat.

És un cost d’oportunitat si els teus estalvis perden el seu valor a causa de l’efecte de la inflació.

Maximitza el teu efectiu invertit

La solució és invertir, encara que la situació del mercat sigui volàtil en el curt termini. I fer-ho seguint el quadrant virtuós de la planificació financera, en funció que el nostre estalvi/objectius siguin de curt, mitjà o llarg termini.

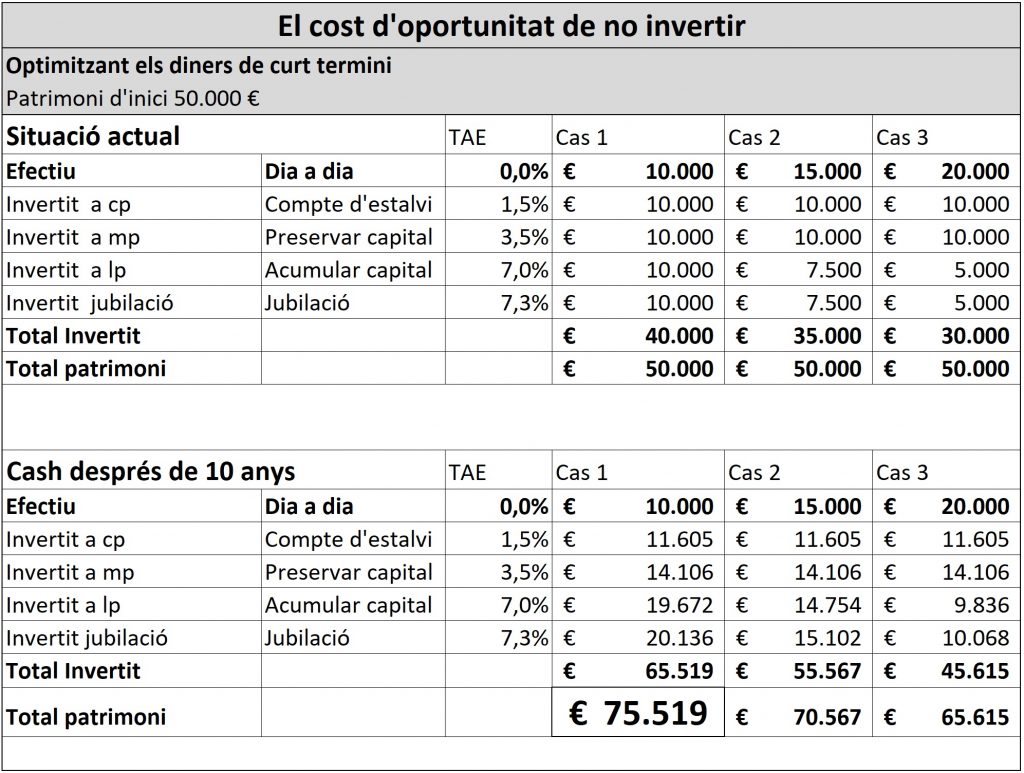

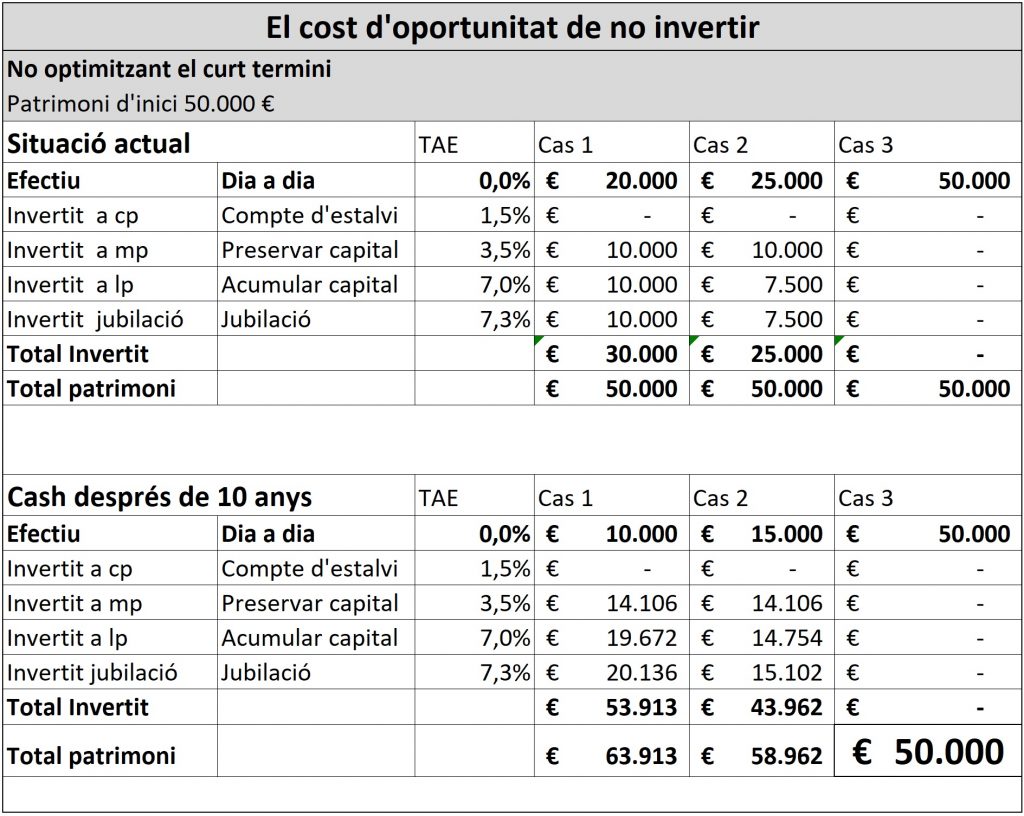

En els quadres següents hem elaborat diverses casuístiques i escenaris. Depenent de la nostra actitud enfront de la inversió veiem que al cap de deu anys podem aconseguir 75.519 €.

Podem decidir no optimitzar els nostres estalvis i quedar-nos amb 50.000 €, 25.000 € menys, o qualsevol dels escenaris que hi ha entre mitjà.

El cost d’oportunitat de mantenir efectiu és un problema constant al qual ens enfrontem tots quan estalviem. És especialment problemàtic quan la inflació és alta.

Encara que amb la pujada de tipus podem començar a obtenir rendibilitats per al nostre efectiu de curt termini és poc probable que els tipus d’interès de curt termini superin la inflació, fins i tot maximitzant el seu rendiment tal com fa inbestMe.

Superar la inflació és molt més probable, amb una cartera d’inversió a llarg termini. L’efectiu sense invertir, s’anirà devaluant i perdrà capacitat de compra amb el temps.

Dit d’una altra manera, encara que té tot el sentit del món mobilitzar l’efectiu de curt termini que preferim no exposar a la variabilitat dels mercats, per exemple en la nova Cartera Estalvi d’inbestMe, no té sentit deixar invertir l’excés, ja que no fer-ho reduirà les nostres possibilitats de batre la inflació i d’incrementar el nostre patrimoni per a aconseguir els nostres objectius financers.

Ahir era el millor moment per a invertir, el següent millor és avui.

Aquest és una dita bastant popular entre els quals creïn en la inversió a llarg termini, entre els quals ens trobem.

Ho vivim cada dia, especialment aquest 2022, molts inversors són poc inclinats a invertir en un moment en què pot haver-hi una recessió en l’horitzó.

És cert que durant aquest 2022 l’efectiu ha estat una de les millors classes d’actiu. Tant els bons com les accions han caigut a causa de la correlació positiva entre renda variable i renda fixa que s’ha produït aquest any a causa de l’alta inflació.

Podem tenir la temptació de mantenir més efectiu del necessari sense invertir. També podem tenir la temptació de posar més diners en carteres estalvi, ara que serà possible obtenir un rendiment pels nostres diners a curt termini. Pot semblar la millor opció, ara que podem aconseguir entre un 1,40% o un 3,60% abans d’enfrontar-nos a la possibilitat que les nostres inversions perdin valor.

Aquest enfocament és erroni si tenim ben definits els nostres horitzons.

Sempre estem temptats a encertar el millor moment de mercat, però ja hem demostrat que és millor estar invertit tot el temps que intentar encertar el timing de mercat.

En línia amb això, hem tractat en anteriors ocasions que:

- És millor invertir en el llarg termini que en el curt termini

- I com la inversió recurrent ens ajuda a superar un mercat baixista

Segmenta les teves inversions, la inversió per objectius

És inevitable, quan la inflació és alta, el teu efectiu perd poder adquisitiu. Atès que necessitaràs una mica d’efectiu disponible per a les despeses diàries, per a cobrir els teus objectius a curt termini i un fons d’emergència, és important elaborar un pla per a aquest segment del teu patrimoni i intentar maximitzar el seu valor.

Et recomanem que consideris la nostra Cartera Estalvi que actualment ofereix un tipus d’interès de l’1,40% al 3,60% a partir de 1.000 € i sense límits ni restriccions. Els diners són teus i el pots retirar quan el necessitis sense penalitzacions. Però, és millor que pensis per a aquest compte en un horitzó mínim de sis mesos.

Però no oblidis pensar en la inversió per objectius i també contempla els teus objectius de mitjà termini i de llarg termini. Si només penses en el curt termini i a no perdre probablement no aconseguiràs aconseguir una bona salut financera.

Els nostres comptes d’inversió es poden obrir en pocs minuts i t’ajudaran a aconseguir els teus objectius superant la rendibilitat mitjana entorn d’un 3% sobre què obté un inversor mitjà a Espanya (d’acord amb l’evolució històrica de les nostres carteres).