Tipus d’interès oficials del BCE

El 28 d’octubre del 2022, el Banc Central Europeu (BCE) va augmentar els tipus d’interès oficials en un 0,75%, la qual cosa ha augmentat el cost d’endeutar-se a nivells no vists des de principis de 2009. Aquest augment tindrà efecte a partir del 2/11/2022.

En general, els bancs centrals augmenten els tipus d’interès quan la inflació és alta per a desaccelerar l’economia i alleujar les pressions sobre l’alça dels preus. Tenint en compte que la inflació a Europa està ara mateix en el 9,9%, els tipus oficials continuen sent bastant baixos (en relació amb la inflació).

Atès que hi ha una sèrie diferent de tipus d’interès a Europa, revisarem quins són els principals, qui els determina i quin és el seu significat.

Bàsicament, el Banc Central Europeu decideix tres tipus d’interès oficials:

- Tipus de la facilitat de dipòsit (Deposit facility rate o DFR en anglès), tipus d’interès a la qual els bancs poden realitzar dipòsits a la vista en el banc central.

- Tipus d’operacions principals de refinançament (Main refinancing operations rate MRO en anglès), tipus d’interès a la qual els bancs poden demanar diners prestats al banc central durant una setmana. Aquest tipus és sempre superior al tipus de la facilitat de dipòsit.

- Tipus de la facilitat marginal de préstec (Marginal lending facility rate MLF en anglès), tipus d’interès a la qual els bancs poden demanar diners prestats al banc central contra garanties per un període d’un dia (overnight). Les garanties solen ser valors que es posen com a garantia que els diners es retornarà. Aquest tipus és sempre més alt que el tipus de refinançament principal i, per tant, estableix un límit superior per als tipus del mercat monetari. L’endeutament en la facilitat marginal de crèdit s’activa automàticament quan el compte d’un banc en el BCE finalitza el dia amb un saldo negatiu, sempre que el banc tingui suficient garantia en el banc central per a garantir el préstec.

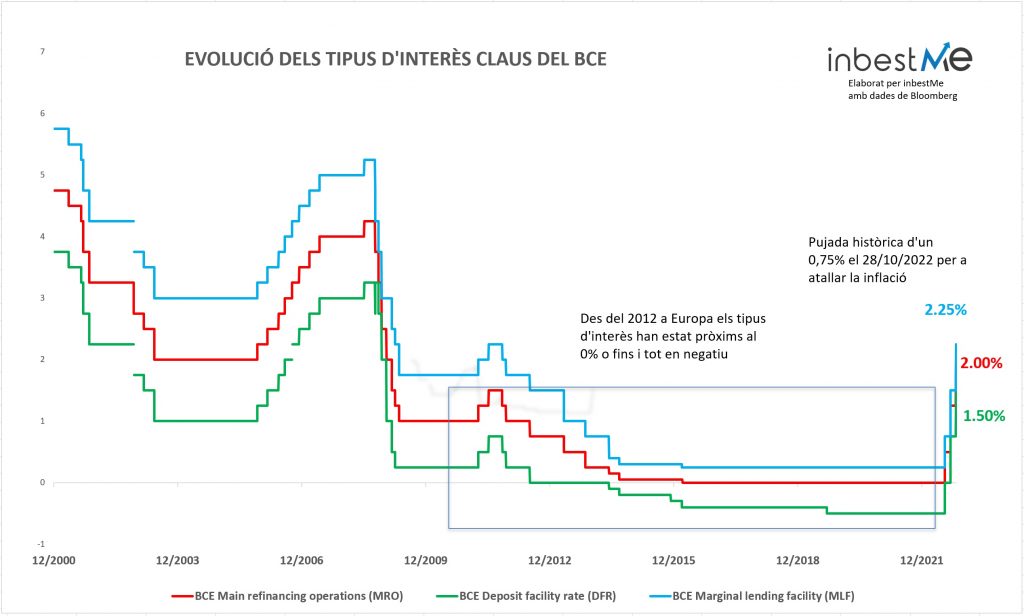

Durant l’última reunió aquests tres tipus es van fixar respectivament en 1,50%, 2% i 2,25% segons veiem en el quadre següent:

| TIPUS D’INTERÈS OFICIALS BCE | Oct-2022 | Anterior | Dif. |

| Facilitat de dipòsit (DFR) | 1.50% | 0.75% | +0.75% |

| Operacions principals refinançament (MRO) | 2.00% | 1.25% | +0.75% |

| Facilitat marginal de préstec (MLF) | 2.25% | 1.50% | +0.75% |

El següent gràfic mostra l’evolució d’aquests tres tipus d’interès oficials durant els últims deu anys.

Tipus d’interès de curt termini lligats als del BCE

Molt relacionats amb els tipus oficials del BCE estan els tipus d’interès de referència a curt termini. Aquests interessos s’utilitzen com a base per a contractes de derivats financers, hipoteques a tipus variable, préstecs bancaris.

Els dos tipus d’interès interbancaris de referència més comú són:

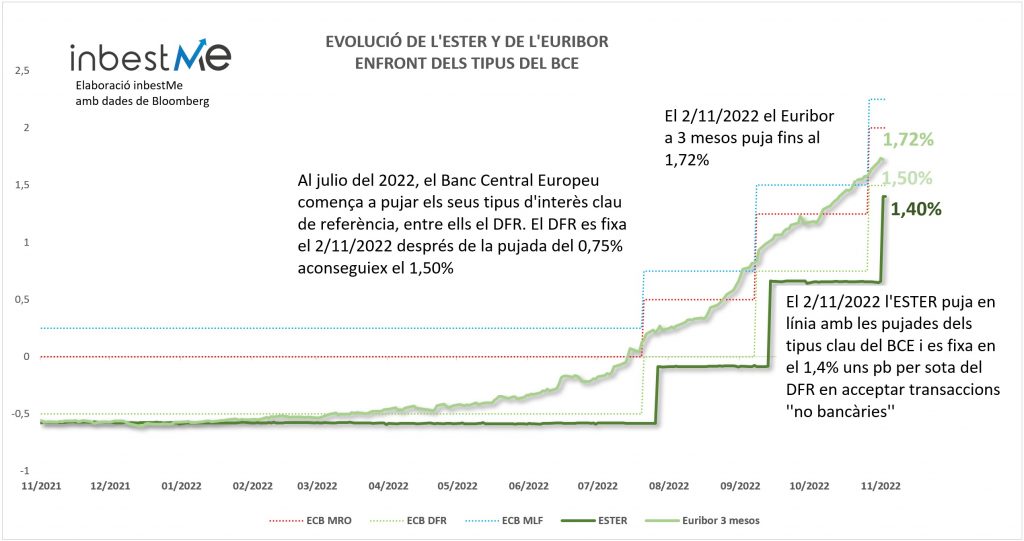

- L’ESTER: És l’abreviatura d’Euro Short-*Term Rate (també anomenat ESTR o €STR): és el tipus d’interès europeu a un dia. És el tipus mitjà a la qual un grup d’institucions financeres s’atorguen préstecs entre si amb una durada d’un dia. L’ESTER ha substituït al tipus d’interès Eonia. L’ESTER és gestionat pel BCE. En teoria, aquest tipus a un dia hauria d’estar fixat en la part baixa (un sòl) al tipus de la facilitat de dipòsit (DFR). En aquest moment, no obstant això, existeix una situació d’excés de liquiditat i l’ESTER es troba lleugerament per sota del tipus de la facilitat de dipòsit, ja que les entitats no bancàries no tenen accés a la facilitat de dipòsit i, per tant, podrien veure’s obligades a acceptar una remuneració lleugerament menor pels seus dipòsits a la vista.

- L’Euríbor: És l’abreviatura d’“Euro Interbank Offered Rate”. Els tipus d’Euríbor es basen en els tipus d’interès mitjà als quals un gran panell de bancs europeus manlleven fons entre si sense garantia. Sense “garantia” significa que els préstecs no estan recolzats per actius que garanteixen els préstecs. Hi ha cinc venciments diferents, que van des d’una setmana fins a un any (una setmana, un mes, tres mesos, sis mesos, dotze mesos). Els diferents venciments lligats a l’Euríbor són tipus de referència de gran importància perquè sobre ells es cotitza una àmplia gamma de productes i contractes financers (derivats financers, hipoteques, etc.). S’estima que el saldo viu total d’instruments financers i contractes que prenen com a referència l’Euríbor® supera els 100 bilions (milions de milions) d’euros.

Els tipus d’interès de l’Euribor són gestionats per l’Institut Europeu del Mercat Monetari (European Money Market Institute) i pots buscar més informació sobre ells aquí.

El Banc d’Espanya publica diàriament aquests tipus aquí.

Relació entre els diferents tipus d’interès

Els tipus d’interès interbancaris (com a Euribor i Ester) estan directament influenciats pels tipus oficials del BCE com s’observa en el gràfic següent. L’ESTER, que inclou transaccions de préstec durant la nit entre bancs i institucions no bancàries que no tenen accés al DFR (Deposit Facility Rate) del BCE, s’ha fixat just uns punts per sota d’aquest des de la seva publicació a l’octubre del 2019.

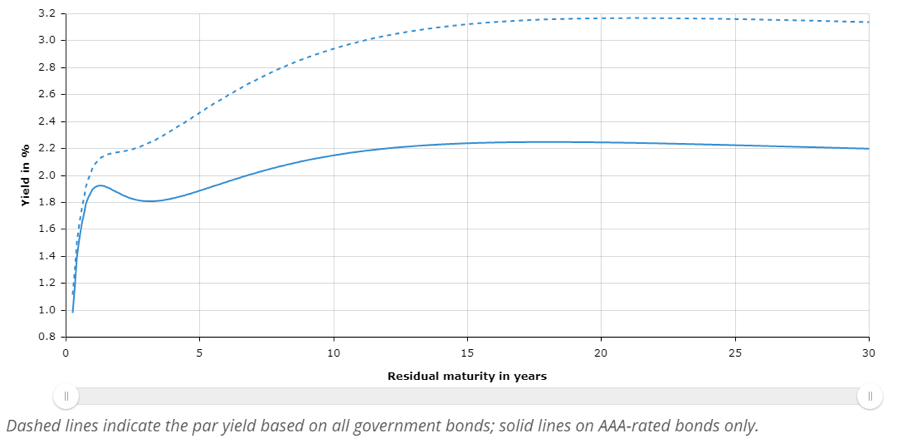

Els tipus d’interès a més llarg termini estan menys connectats amb els tipus d’interès oficials fixats pel banc central. El següent gràfic mostra el rendiment dels bons del govern europeus per venciment.

La línia discontínua representa el rendiment mitjà per venciment de tots els bons del govern, mentre que la línia sòlida representa el rendiment dels bons amb qualificació AAA.

És d’esperar que el rendiment dels bons a curt termini es mogui bastant en línia amb els tipus oficials del BCE, mentre que el rendiment dels bons a més llarg termini estan més determinats per l’oferta i la demanda. En general, com més gran sigui el creixement econòmic futur esperat i/o la inflació, majors seran els tipus d’interès a llarg termini i viceversa. En l’apèndix adjuntem una taula amb els diferents tipus de referència a Europa.

Tipus d’interès dels bancs

Amb la pujada de tipus d’interès oficials és d’esperar que es comencin a veure ofertes de dipòsits bancaris amb un interès positiu, cosa no vista des del 2009.

Però també és probable que aquesta estratègia sigui lenta i condicionada per les pressions dels bancs centrals, que poden voler evitar una guerra pel “passiu”. Els bancs són reticents per raons òbvies a compartir el que guanyen pels nostres dipòsits.

Per a entendre això hem d’entendre abans quina és la principal font dels bancs amb un focus en la banca comercial o orientada al consum. Els bancs són les úniques institucions autoritzades a captar diners (sense contraprestació) i cobrar pels préstecs. La remuneració dels diners que dipositem en el banc és opcional, i des de 2009 ens hem acostumat al fet que aquesta remuneració sigui zero.

Dit d’una altra manera, els bancs (comercials) usen els nostres dipòsits per a donar préstecs. No hi ha res dolent en això, per a això van ser creats els bancs.

És a dir els seus marges i els seus beneficis estan determinats principalment per l’interès en préstecs als consumidors. Aquests préstecs poden ser hipoteques (tipus ajustats), préstecs al consum incloent quan usem la targeta de crèdit amb pagaments diferits (tipus més alts). El marge i, per tant, bona part del benefici que guanya un banc, és la diferència entre l’interès que cobra per donar préstecs menys l’interès que paga (si és que el paga en els seus dipòsits).

Per a un banc, els diners que capta dels seus clients (i d’altres fonts) és la seva matèria primera. Com més baix sigui el cost dels diners, més alt, potencialment serà el seu marge i el seu benefici si aconsegueix col·locar-lo en forma de préstecs.

Caretra Estalvi inbestMe lligat a l’interbancari

De tot l’anterior es desprèn que encara que és esperable que els bancs comencin a remunerar els dipòsits, és possible que alguns o molts triguin a fer-ho, o que ho facin a un ritme més lent que la pujada dels tipus oficials. Dependrà de la seva necessitat de captar diners per a després prestar. Aquest interès depèn del que s’ha dit anteriorment, de la seva capacitat de donar crèdits i generar ingressos per aquest costat.

Per a ajudar als seus clients en aquesta nova etapa de la situació monetària a Europa i en el món, inbestMe va llançar el dia 29/11/2022 un nou Cartera Estalvi en Euros (i en dòlars també). Que no és un dipòsit, és millor que un dipòsit, ja que té les següents set característiques que la fan única:

- TIPUS D’INTERÈS: 1,05% (tipus a 29/11/2022, variable net després de les despeses d’inbestMe). Aquest tipus d’interès és net dels costos d’inbestMe, custòdia i el TER dels fons que usem i és variable, ja que està vinculat al mercat interbancari. S’espera que aquest tipus d’interès pugi un altre 0,5% o 0,75% abans de finals del 2022 i aquest augment i els subsegüents es traslladaran automàticament al compte. A més, és probable que a mesura que vagin pujant els tipus, la diferència entre l’interbancari de curt termini s’acosti al tipus d’interès a un any (que ara és més alt). Aquesta circumstància es traslladarà automàticament a la nostra cartera d’estalvis en benefici del nostre client. És a dir, el nostre client no haurà d’anar a la caça del millor dipòsit, probablement en la cartera estalvi d’inbestMe tindrà una de les millors opcions i sense límits.

- La cartera té un mínim de 1.000 € i no té límits.

- Es pot aportar diners quan es vulgui sense límits.

- Es pot retirar diners sense límits, ja que no hi ha un termini determinat, el termini és il·limitat.

- L’interès s’acumula en el compte generant nous interessos (amb el benefici de l’interès compost).

- No es paguen impostos fins que es retiraran els diners definitivament, és a dir, es pot diferir el pagament d’impostos, ja que

- Es pot transferir íntegrament a comptes d’inversió (dins d’inbestMe o fos) a terminis més llargs diferint tant com es vulgui o es pugui la fiscalitat. Aquests impostos no pagats acumulen més interessos en la cartera estalvi o en subsegüents comptes d’inversió.

Apèndix sobre els diferents tipus d’interès de referència a Europa: