Tipos de interés oficiales del BCE

El 28 de octubre del 2022, el Banco Central Europeo (BCE) aumentó los tipos de interés oficiales en un 0,75 %, lo que ha aumentado el coste de endeudarse a niveles no vistos desde principios de 2009. Este aumento tendrá efecto a partir del 2/11/2022.

Por lo general, los bancos centrales aumentan los tipos de interés cuando la inflación es alta para desacelerar la economía y aliviar las presiones sobre el alza de los precios. Teniendo en cuenta que la inflación en Europa está ahora mismo en el 9,9%, los tipos oficiales siguen siendo bastante bajos (en relación con la inflación).

Dado que hay una serie diferente de tipos de interés en Europa, revisaremos cuáles son los principales, quién los determina y cuál es su significado.

Básicamente, el Banco Central Europeo decide tres tipos de interés oficiales:

- Tipo de la facilidad de depósito (Deposit facility rate o DFR en inglés), tipo de interés a la que los bancos pueden realizar depósitos a la vista en el banco central.

- Tipo de operaciones principales de refinanciación (Main refinancing operations rate MRO en inglés), tipo de interés a la que los bancos pueden pedir dinero prestado al banco central durante una semana. Este tipo es siempre superior al tipo de la facilidad de depósito.

- Tipo de la facilidad marginal de préstamo (Marginal lending facility rate MLF en inglés), tipo de interés a la que los bancos pueden pedir dinero prestado al banco central contra garantías por un período de un día (overnight). Las garantías suelen ser valores que se ponen como garantía que el dinero se devolverá. Este tipo es siempre más alto que el tipo de refinanciación principal y, por lo tanto, establece un límite superior para los tipos del mercado monetario. El endeudamiento en la facilidad marginal de crédito se activa automáticamente cuando la cuenta de un banco en el BCE finaliza el día con un saldo negativo, siempre que el banco tenga suficiente garantía en el banco central para garantizar el préstamo.

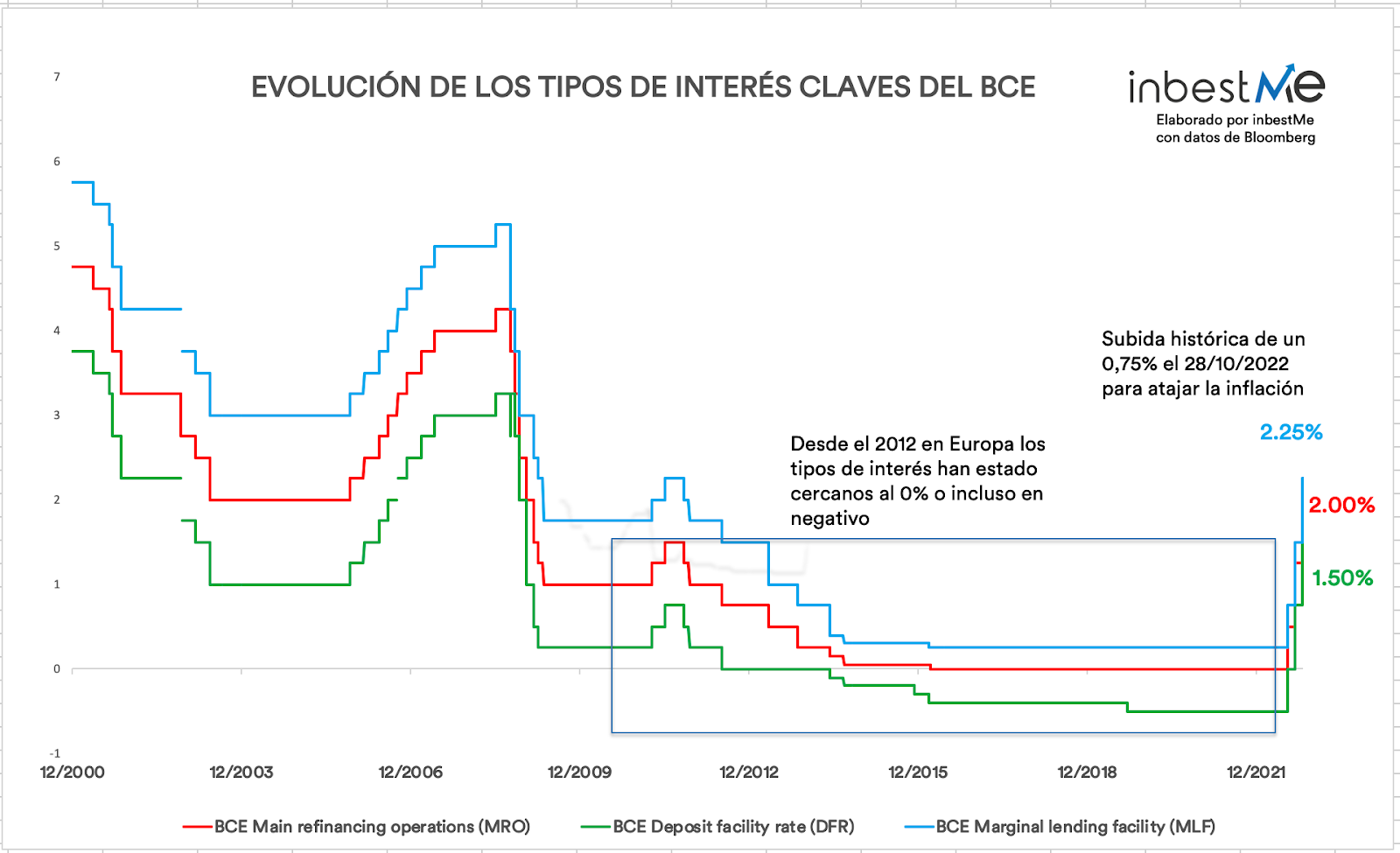

Durante la última reunión estos tres tipos se fijaron respectivamente en 1,50%, 2% y 2,25% según vemos en el cuadro siguiente:

| TIPO DE INTERÉS OFICIALES BCE | Oct-2022 | Anterior | Dif. |

| Facilidad de depósito(DFR) | 1.50% | 0.75% | +0.75% |

| Operaciones principales refinanciación(MRO) | 2.00% | 1.25% | +0.75% |

| Facilidad marginal de préstamo (MLF) | 2.25% | 1.50% | +0.75% |

El siguiente gráfico muestra la evolución de estos tres tipos de interés oficiales durante los últimos 10 años.

Tipos de interés de corto plazo ligados a los del BCE

Muy relacionados con los tipos oficiales del BCE están los tipos de interés de referencia a corto plazo. Estos intereses se utilizan como base para contratos de derivados financieros, hipotecas a tipo variable, préstamos bancarios.

Los dos tipos de interés interbancarios de referencia más comunes son:

- El ESTER: Es la abreviatura de Euro Short-Term Rate (también llamado ESTR o €STR): es el tipo de interés europeo a 1 día. Es el tipo promedio a la que un grupo de instituciones financieras se otorgan préstamos entre sí con una duración de 1 día. El ESTER ha sustituido al tipo de interés Eonia. El ESTER está gestionado por el BCE. En teoría, este tipo a un día debería estar fijado en la parte baja (un suelo) al tipo de la facilidad de depósito (DFR). En este momento, sin embargo, existe una situación de exceso de liquidez y el ESTER se encuentra ligeramente por debajo del tipo de la facilidad de depósito, ya que las entidades no bancarias no tienen acceso a la facilidad de depósito y, por lo tanto, podrían verse obligadas a aceptar una remuneración ligeramente menor por sus depósitos a la vista.

- El Euríbor: Es la abreviatura de “Euro Interbank Offered Rate”. Los tipos de Euríbor se basan en los tipos de interés promedio a los que un gran panel de bancos europeos toman prestados fondos entre sí sin garantía. Sin “garantía” significa que los préstamos no están respaldados por activos que garantizan los préstamos. Hay cinco vencimientos diferentes, que van desde una semana hasta un año (1 semana, 1 mes, 3 meses, 6 meses, 12 meses). Los diferentes vencimientos ligados al Euríbor son tipos de referencia de gran importancia porque sobre ellos se cotiza una amplia gama de productos y contratos financieros (derivados financieros, hipotecas, etc.). Se estima que el saldo vivo total de instrumentos financieros y contratos que toman como referencia el Euríbor® supera los 100 billones (millones de millones) de euros.

Los tipos de interés del Euribor están gestionados por el Instituto Europeo del Mercado Monetario (European Money Market Institute) y puedes buscar más información sobre ellos aquí.

El Banco de España publica diariamente estos tipos aquí.

Relación entre los diferentes tipos de interés

Los tipos de interés interbancarios (como Euribor y Ester) están directamente influenciados por los tipos oficiales del BCE como se observa en el gráfico siguiente. El ESTER, que incluye transacciones de préstamo durante la noche entre bancos e instituciones no bancarias que no tienen acceso al DFR (Deposit Facility Rate) del BCE, se ha fijado justo unos puntos por debajo de éste desde su publicación en octubre del 2019.

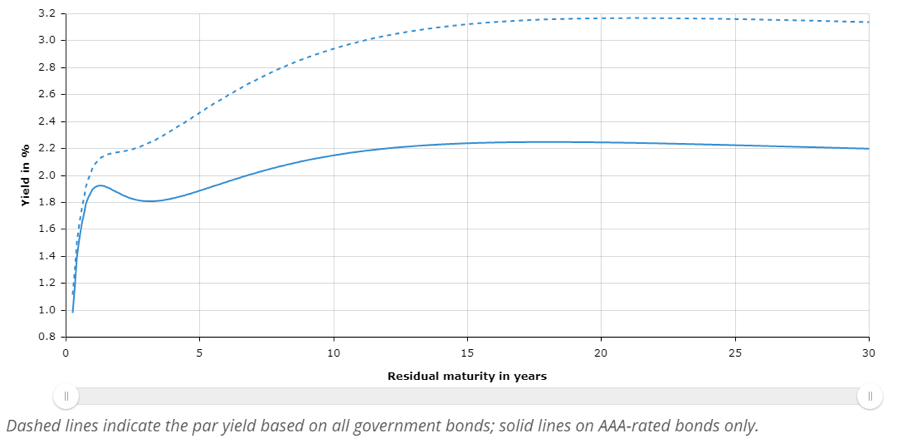

Los tipos de interés a más largo plazo están menos conectados con los tipos de interés oficiales fijados por el banco central. El siguiente gráfico muestra el rendimiento de los bonos del gobierno europeos por vencimiento.

La línea discontinua representa el rendimiento promedio por vencimiento de todos los bonos del gobierno, mientras que la línea sólida representa el rendimiento de los bonos con calificación AAA.

Es de esperar que el rendimiento de los bonos a corto plazo se mueva bastante en línea con los tipos oficiales del BCE, mientras que el rendimiento de los bonos a más largo plazo están más determinados por la oferta y la demanda. Por lo general, cuanto mayor sea el crecimiento económico futuro esperado y/o la inflación, mayores serán los tipos de interés a largo plazo y viceversa. En el apéndice adjuntamos una tabla con los diferentes tipos de referencia en Europa.

Tipos de interés de los bancos

Con la subida de tipos de interés oficiales es de esperar que se empiecen a ver ofertas de depósitos bancarios con un interés positivo. Cosa no vista desde el 2009.

Pero también es probable que esta estrategia sea lenta y condicionada por las presiones de los bancos centrales, que pueden querer evitar una guerra por el “pasivo”. Los bancos son reticentes por razones obvias a compartir lo que ganan por nuestros depósitos.

Para entender esto debemos entender antes cuál es la principal fuente de los bancos con un foco en la banca comercial u orientada al consumo. Los bancos son las únicas instituciones autorizadas a captar dinero (sin contraprestación) y cobrar por los préstamos. La remuneración del dinero que depositamos en el banco es opcional, y desde 2009 nos hemos acostumbrado a que esa remuneración sea cero.

Dicho de otra manera, los bancos (comerciales) usan nuestros depósitos para dar préstamos. No hay nada malo en eso, para esto fueron creados los bancos.

Es decir sus márgenes y sus beneficios están determinados principalmente por el interés en préstamos a los consumidores. Estos préstamos pueden ser hipotecas (tipos ajustados), préstamos al consumo incluyendo cuando usamos la tarjeta de crédito con pagos diferidos (tipos más altos). El margen y por tanto, buena parte del beneficio que gana un banco, es la diferencia entre el interés que cobra por dar préstamos menos el interés que paga (si es que lo paga en sus depósitos).

Para un banco, el dinero que capta de sus clientes (y de otras fuentes) es su materia prima. Cuanto más bajo sea el coste del dinero, más alto, potencialmente será su margen y su beneficio si consigue colocarlo en forma de préstamos.

Cartera Ahorro inbestMe ligada al interbancario

De todo lo anterior se desprende que aunque es esperable que los bancos empiecen a remunerar los depósitos, es posible que algunos o muchos tarden en hacerlo, o que lo hagan a un ritmo más lento que la subida de los tipos oficiales. Dependerá de su necesidad de captar dinero para luego prestar. Ese interés depende de lo dicho anteriormente, de su capacidad de dar créditos y generar ingresos por ese lado.

Para ayudar a sus clientes en esta nueva etapa de la situación monetaria en Europa y en el mundo, inbestMe lanzó el día 29/11/2022 una nueva cartera ahorro en Euros (y en dólares también). No es un depósito, es mejor que un depósito, ya que tiene las siguientes siete características que la hacen única:

- TIPO DE INTERÉS: 1,05% (tipo a 29/11/2022, variable neto después de los gastos de inbestMe). Este tipo de interés es neto de los costes de inbestMe, custodia y el TER de los fondos que usamos y es variable, ya que está vinculado al mercado interbancario. Se espera que este tipo de interés suba otro 0,5% o 0,75% antes de finales del 2022 y este aumento y los subsiguientes se trasladarán automáticamente a la cuenta. Además, es probable que a medida que vayan subiendo los tipos, la diferencia entre el interbancario de corto plazo se acerque al tipo de interés a un año (que ahora es más alto). Esta circunstancia se trasladará automáticamente a nuestra cartera ahorros en beneficio de nuestro cliente. Es decir, nuestro cliente no tendrá que ir a la caza del mejor depósito. Probablemente en la cartera ahorro de inbestMe tendrá una de las mejores opciones y sin límites.

- La cartera tiene un mínimo de 1.000 € y no tiene límites.

- Se puede aportar dinero cuando se quiera sin límites.

- Se puede retirar dinero sin límites, ya que no hay un plazo determinado, el plazo es ilimitado.

- El interés se acumula en la cuenta generando nuevos intereses (con el beneficio del interés compuesto).

- No se pagan impuestos hasta que se retira el dinero definitivamente, es decir, se puede diferir el pago de impuestos, ya que

- Se puede transferir en su totalidad a cuentas de inversión (dentro de inbestMe o fuera) a plazos más largos, difiriendo tanto como se quiera o se pueda la fiscalidad. Esos impuestos no pagados acumulan más intereses en la cartera ahorro o en subsiguientes cuentas de inversión.

Apéndice sobre los diferentes tipos de interés de referencia en Europa: