Cuando piensas en tu futuro financiero, probablemente tengas tres tipos de objetivos: a corto plazo, como unas vacaciones que planeas realizar este año; a medio plazo, como la entrada para un piso; y a largo plazo, tu jubilación o separar un importe para los estudios universitarios de tu hijo. Para maximizar tus posibilidades de alcanzar estos objetivos cómodamente, es crucial que tengas bien separadas tus inversiones de corto, medio y largo plazo de manera diferente. Esta separación es una de las mejores formas de superar la volatilidad de los mercados. A continuación te damos una guía para ayudarte a entender estos diferentes horizontes y qué tipo de cartera es más conveniente para cada uno de ellos.

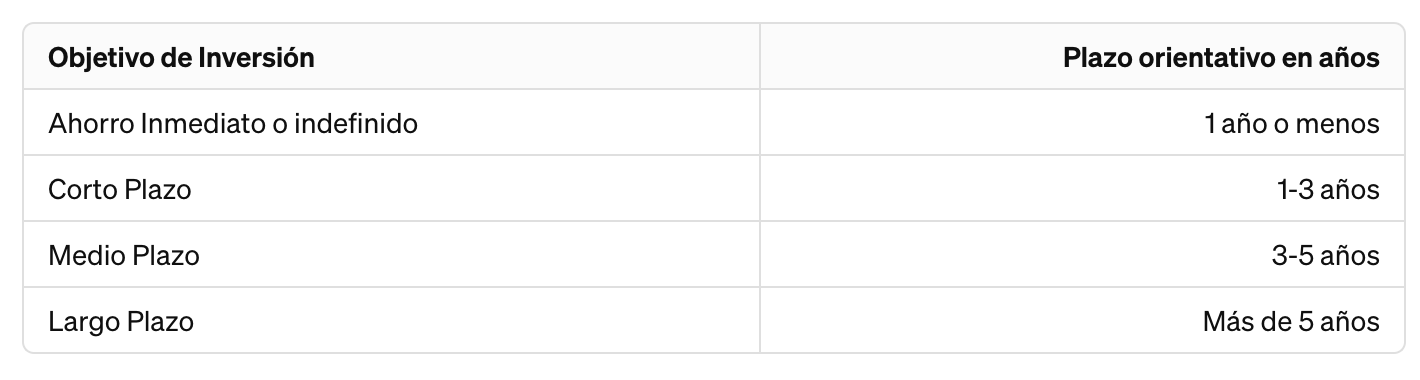

Separa entre 1 año, de 1–3, de 3–5 años, y a más de 5 años

Definamos la diferencia entre estos cuatro tipos de objetivos (o de horizontes). Como norma general, consideramos un objetivo inmediato como algo que esperas alcanzar en el próximo año, un objetivo a corto plazo es aquel que se sitúa entre uno a tres años, y un objetivo a medio plazo es todo aquello que está a más de tres a cinco años vista. Todo lo que supere 5 años serán objetivos de largo plazo.

Ahorra para objetivos inmediatos o indefinidos en una cartera de ahorro

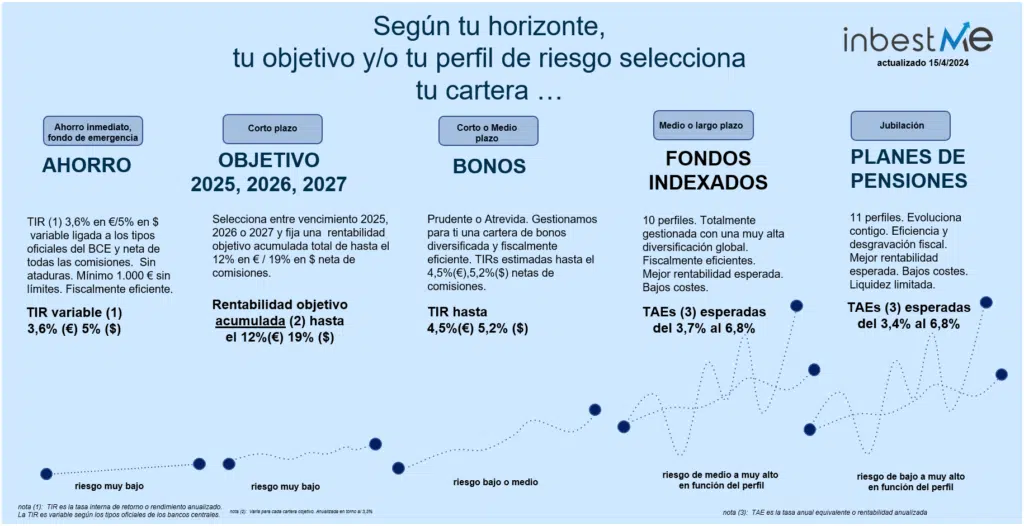

Para objetivos inmediatos, es vital asegurarse de que el dinero necesario esté disponible para cuando sea el momento de invertirlo o gastarlo. Por eso, te recomendamos ahorrar para objetivos inmediatos en una cartera de ahorro. Al utilizar una Cartera Ahorro, e invertir con fondos monetarios, puedes evitar al máximo el riesgo del mercado (de renta variable y de renta fija) y también obtener, en general, una rentabilidad mucho mayor que el interés que ofrecen los bancos tradicionales. Esto también vale para horizontes desconocidos, es decir, para aquellos ahorros para los cuales tenemos planes definidos bastante inmediatos, pero no tenemos una fecha definitiva. Un ejemplo sería la entrada para un piso que aún no hemos encontrado: por un lado, si la invertimos con riesgo, podemos perder parte de esa entrada. Pero, por otro lado, no sacar un rendimiento sobre esos ahorros puede ser una pérdida de rentabilidad importante (lo que también se denomina coste de oportunidad), ya que podemos estar varios años con esos ahorros sin rendir.

Invierte para objetivos a corto plazo en una cartera objetivo o una cartera diversificada de bonos

Si estás planeando un gasto significativo de aquí a uno a tres años, lo definiremos como un objetivo a corto plazo. Para ahorrar para tus objetivos a corto plazo, una opción es mantener tus ahorros en una cartera ahorro por un período de tiempo más largo. Pero si estás dispuesto a asumir algún riesgo y sabes que la oportunidad estará al menos a un año vista, una alternativa para optimizar tus ahorros es invertir en una cartera de renta fija.

En inbestMe ahora puedes escoger también nuestras carteras objetivo para el 2025, 2026 y 2027 que invierten de forma diversificada en renta fija que vence en cada una de esas fechas lo que te puede permitir fijar un rendimiento objetivo interesante para una de esas fechas (o incluso cada una de ellas).

Si tus plazos son algo más flexibles, o algo más largos también, y puedes soportar algo más volatilidad, puedes optar por nuestras carteras de bonos prudentes (duración 1,5 años) o la cartera de bonos atrevida con una duración entre 3 y 4 años.

Ahorra para objetivos a medio o largo plazo en una cartera diversificada indexada o de planes de pensiones

Si estás ahorrando para una compra que no realizarás en los próximos tres a cinco años, eso es un objetivo a medio plazo. Si el plazo es superior a los 5 años, ese lo consideraríamos un objetivo a largo plazo. Para tus objetivos a medio y largo plazo, una buena opción es invertir con una proporción en renta variable. Puedes también decidir mantener tus ahorros a largo plazo en efectivo o en carteras más prudentes, pero el problema de ahorrar para objetivos a largo plazo en una cartera ahorro o incluso en bonos es que la rentabilidad raramente superará la inflación. Esto significa que con el tiempo, tus ahorros pueden perder poder adquisitivo. Invertir con una proporción más o menos alta en acciones (renta variable) puede ayudarte a evitar este problema, permitiéndote obtener una mayor rentabilidad a largo plazo que supere la inflación. Eso sí, aceptando más riesgo. Nuestras carteras indexadas diversificadas son ideales para invertir para plazos algo más largos, pudiendo definir tu perfil de riesgo entre 10 perfiles con más o menos riesgo.

Si tu objetivo es complementar tu jubilación nuestras carteras de planes de pensiones, cubrirán también esta posibilidad con la ventaja de acceder a la desgravación fiscal (limitada ahora a 1.500 € para los planes de pensiones individuales).

En inbestMe puedes planificar toda tu vida financiera

Recuerda que en inbestMe puedes combinar varias carteras para lograr múltiples objetivos.

Como has podido ver en este artículo, en inbestMe, ofrecemos soluciones adaptadas a cada uno de estos objetivos: para tus ahorros inmediatos, tu fondo de emergencia o aquello en lo que planeas invertir en un corto plazo o un plazo indefinido, nuestra cartera ahorro ofrece ahora una TIR del 3,6% (ya descontadas todas las comisiones). Para tus ahorros a corto plazo, ofrecemos nuestras carteras objetivos, si tienes fechas cortas bien definidas son la mejor opción. Si son menos definidas aún siendo horizontes cortos, nuestras carteras diversificadas de Bonos son una excelente opción, que te ofrecerán flexibilidad y optimización fiscal (formadas por fondos de inversión, traspasable y con diferimiento fiscal). Para tus objetivos a medio o largo plazo, ofrecemos cuentas de inversión indexadas diversificadas, tanto en su versión de carteras de fondos de inversión, ETFs o carteras de planes de pensiones, estas últimas orientadas específicamente a la jubilación.

Puede ser interesante combinar más de una cartera para lograr varios objetivos a la vez en lo que llamamos la planificación financiera indexada.

Creemos que también es muy importante conocer la relación entre el horizonte y el riesgo de perder.

Anexo I: cómo seleccionar la cartera que más te conviene

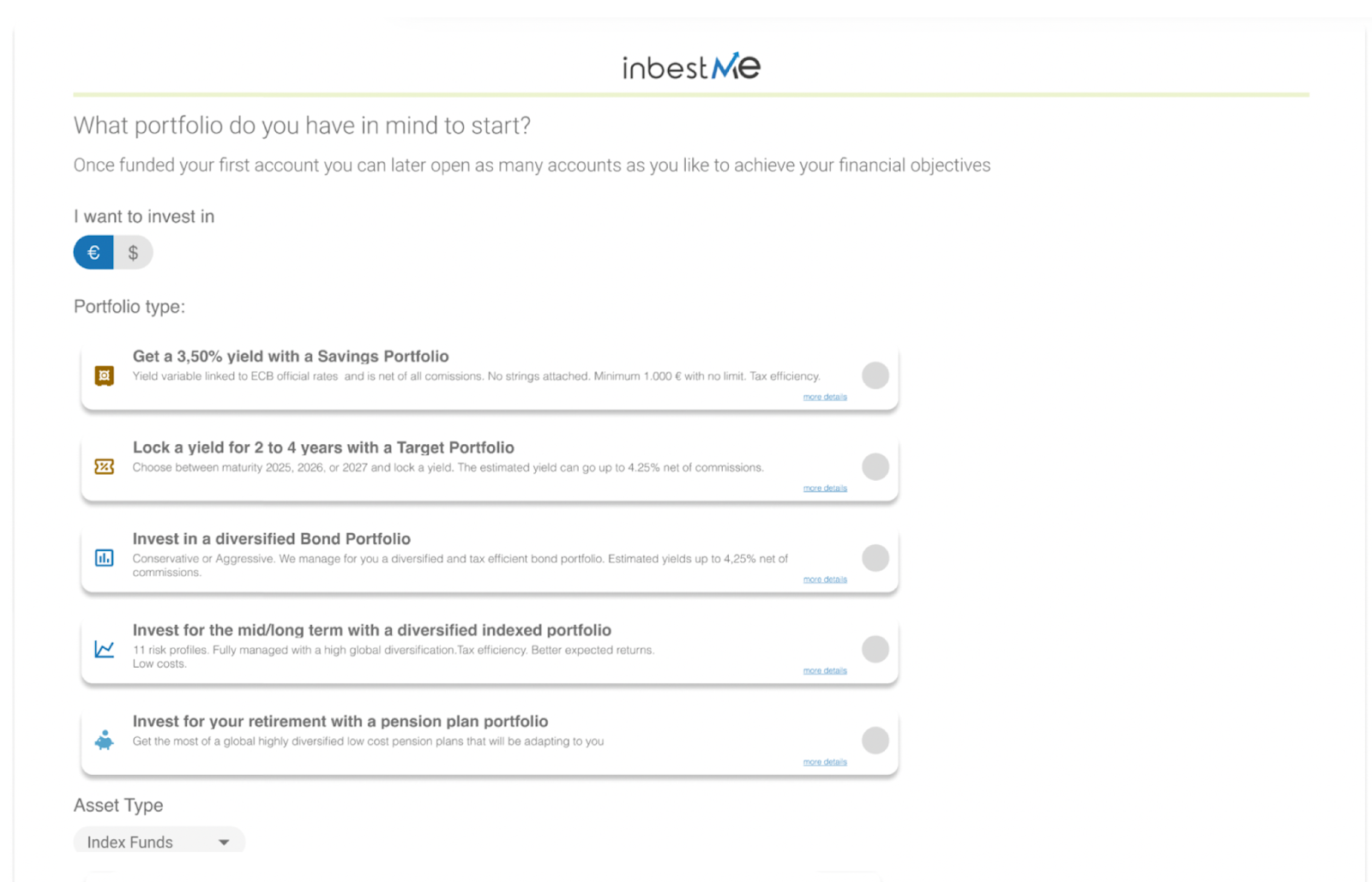

Si tienes claro con qué tipo de cartera quieres empezar, simplemente en la página donde preguntamos con qué tipo de cartera quieres empezar, selecciona la opción adecuada y sigue el proceso de alta.

Recuerda además que podrás abrir nuevas carteras tras haber aportado dinero a la primera, pudiendo planificar completamente tu vida financiera en inbestMe, desde el ahorro de más corto plazo o fondo de emergencia hasta tu jubilación.