En inbestMe, ofrecemos soluciones de inversión personalizadas que se adaptan a tus necesidades financieras y objetivos a corto, medio y largo plazo. Mediante nuestra amplia gama de carteras nuestro objetivo es ayudar a nuestros clientes a hacer una planificación financiera personal teniendo en cuenta todos sus objetivos financieros en nuestra plataforma desde el ahorro más inmediato hasta la jubilación pasando por horizontes u objetivos más intermedios.

¿A corto plazo, cartera ahorro o cartera objetivo?

En el corto plazo, tanto nuestras carteras ahorro como nuestras carteras objetivo son una muy buena alternativa cada una con sus ventajas correspondientes.

Pero aun así puede ser que algún cliente dude entre cuál de ellas le conviene más.

La respuesta más correcta es que depende de las circunstancias, horizontes y objetivos de cada cliente.

Nuestras carteras ahorro están diseñadas para quienes buscan una inversión segura y accesible, ideal para constituir un fondo de emergencia o para horizontes inmediatos o desconocidos.

Por otro lado, nuestras recién lanzadas carteras objetivo ayudan a fijar rentabilidades objetivo acumuladas, atractivas, con una diversificación y eficiencia operativa y fiscal superior a los depósitos, pensadas para horizontes bien definidos de entre 2 a 4 años.

Probablemente, para algún cliente esta explicación no sea suficiente y quiera saber qué le conviene más desde el punto de vista de rentabilidad.

Esta respuesta es imposible de responder con certeza, ya que dependerá principalmente de la evolución de los tipos de interés oficiales de los bancos centrales.

A continuación hacemos una comparación con varios escenarios posibles

Escenario 1: Bajada de los tipos de interés de los bancos centrales

En este escenario, los tipos de interés descienden desde su nivel actual. Esto puede ser el resultado de políticas monetarias expansivas destinadas a estimular la economía o simplemente de normalización de los tipos después de las grandes subidas.

- Carteras Ahorro:

Las TIR de las carteras ahorro tienden a disminuir, ya que están más directamente vinculadas a los tipos de interés actuales. Esto significa que la rentabilidad inmediata de estas carteras podría reducirse. Es importante recordar que aunque bajen los tipos de interés mientras estos sean positivos (o superiores al 0,5%) seguiremos acumulando rentabilidad positiva, aunque a un ritmo más bajo.

- Carteras Objetivo: Aunque las TIR iniciales de estas carteras son actualmente más bajas en comparación con las carteras ahorro, están estructuradas para beneficiarse a medio plazo. Como las carteras están constituidas con fondos o ETFs de vencimiento y rentabilidad objetivo a unas fechas determinadas, la reducción de los tipos oficiales no afectarían negativamente a estas carteras.

Dicho de otra manera, su característica de incluir bonos a un vencimiento prefijado nos permite “fijar” una rentabilidad objetivo acumulada a vencimiento.

Escenario 2: Subida de los tipos de interés de los bancos centrales

En este escenario, en principio poco probable en estos momentos, los tipos de interés seguirían aumentando desde su nivel actual. Esto podría ocurrir si la inflación se desboca nuevamente, lo que exigiría que los bancos centrales tuvieran que aumentar aún algo más sus tipos de interés.

- Carteras Ahorro:

Bajo este escenario, las TIRs de las carteras ahorro tendrían algo más y significa que la rentabilidad inmediata de estas carteras podría aumentar aún más. Es decir, acumularíamos rentabilidad a un ritmo más alto.

- Carteras Objetivo: Como las carteras están constituidas con fondos o ETFs de vencimiento y rentabilidad objetivo a unas fechas determinadas el aumento de los tipos oficiales podrían hacer bajar algo el precio durante el periodo previo al vencimiento, pero por su diseño no afectarían negativamente al precio ni al rendimiento final.

De nuevo, su característica de incluir bonos a un vencimiento prefijado nos permite “fijar” una rentabilidad objetivo acumulada a vencimiento, aunque en este escenario podrían sufrir de algo más de volatilidad.

Escenario 3: Los tipos de interés de los bancos centrales se mantienen

- Carteras Ahorro:

Bajo este escenario, las TIRs de las carteras ahorro se mantendrían en el nivel actual.

- Carteras Objetivo:

De nuevo, su característica de incluir bonos a un vencimiento determinado nos permite “fijar” una rentabilidad objetivo acumulada a vencimiento. Un entorno de mantenimiento de los tipos haría que durante el periodo de maduración de la cartera objetivo, la volatilidad fuera nula.

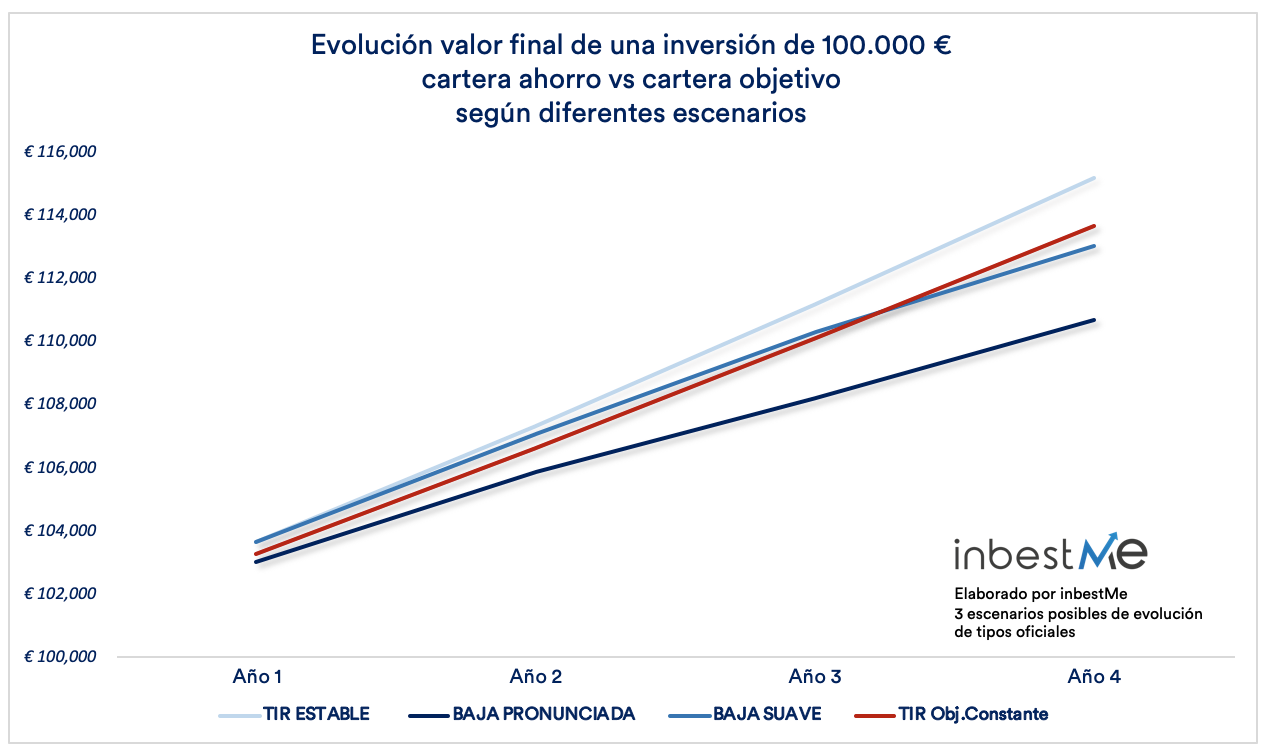

Comparación de los 3 escenarios más probables

En estos momentos la gran mayoría de analistas e incluso los mensajes de los bancos centrales es que puede haber recortes ya este año. La media de las expectativas es que los tipos oficiales del BCE vayan bajando hasta el 2% a finales del 2026.

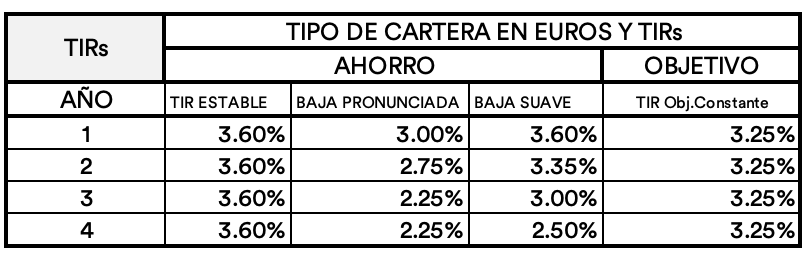

Aun así y por prudencia, y porque incluso los bancos centrales se equivocan mucho, comparamos 3 escenarios posibles de la evolución de las TIRs de la cartera ahorro versus una cartera objetivo a 4 años con una rentabilidad objetivo anualizada del 3,25%.

En el gráfico vemos que si las TIRs de la cartera ahorro en Euros se mantiene en el 3,6% (en azul claro) actual, esta sería la opción más beneficiosa para el inversor (línea en azul en el gráfico), superando la rentabilidad de la cartera objetivo suponiendo una rentabilidad anualizada del 3,25%.

Este escenario es poco probable (aunque nunca se sabe) y planteamos dos escenarios adicionales posibles según la tabla siguiente:

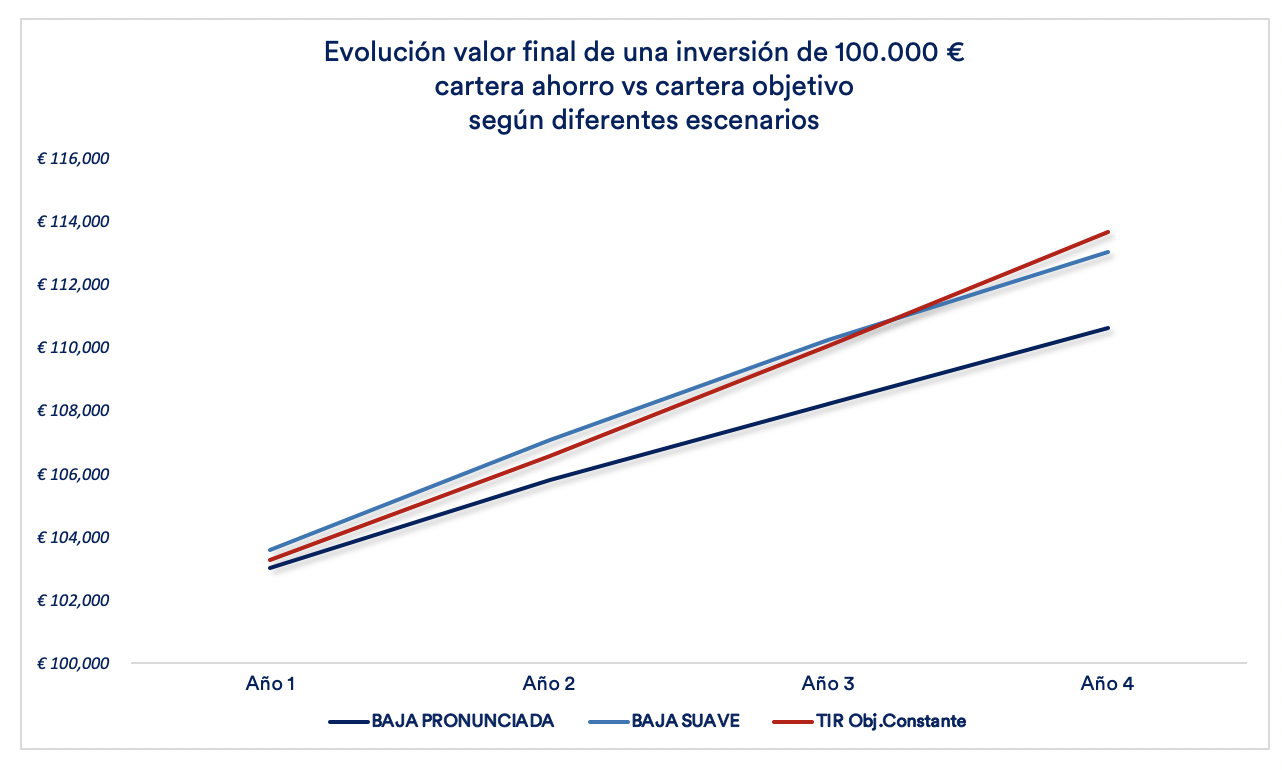

- una bajada pronunciada de los tipos oficiales (en azul oscuro en el gráfico): este sería el caso más desfavorable para la cartera ahorro

- una reducción suave (en azul medio) donde la cartera ahorro iría perdiendo algo menos.

Vemos que en ambos casos la rentabilidad obtenida sería inferior a la cartera objetivo.

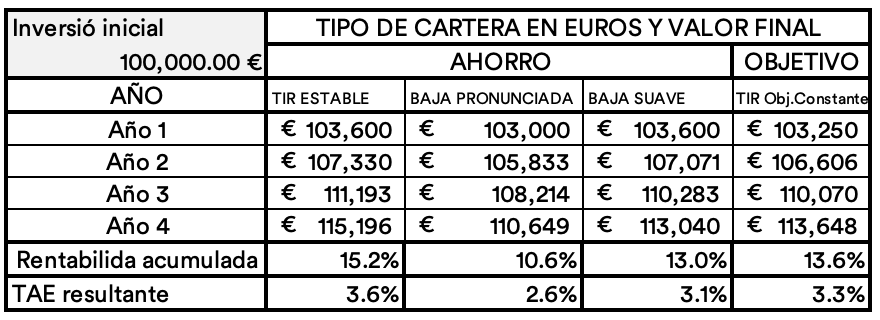

En la tabla superior vemos lo que ocurre con el valor final obtenido para cada escenario y la TAE equivalente para cada caso.

Tanto en el caso de reducciones suaves de tipos (rentabilidad acumulada 13%/3.1% anualizada) y especialmente si las bajadas son pronunciadas (rentabilidad acumulada baja al 10,6%/2,6% anualizada) la Cartera Objetivo obtendría una rentabilidad algo superior del 13,6% o 3,3 anualizada alcanzando un capital final, por tanto, algo superior hasta los 113.648 €.

Conclusión, todo depende de tu objetivo y horizonte

Tras varios años de tipos de interés muy bajos, en especial en la eurozona, durante los que las TIR de la renta fija han oscilado en torno a cero (llegando incluso a ser negativas), la inflación creciente y la subida del precio del dinero las ha elevado. Esto ha potenciado la popularidad de los fondos de renta fija de vencimiento fijo, que son capaces de fijar como objetivo estas rentas

potenciales. Ante la perspectiva de que los bancos centrales están a punto de poner fin al ciclo más reciente de subidas de tipos y a la luz de un panorama económico más incierto, ahora podría ser momento de considerar nuestras carteras objetivo. Pero las bajadas de tipos no se pueden dar por garantizadas hasta que estas se produzcan.

En inbestMe preferimos no hacer proyecciones sobre las decisiones finales de los bancos centrales.

Como ya hemos avanzado al inicio, la decisión de si es mejor una cartera objetivo o de ahorro para ti, en realidad depende de ti: depende de las circunstancias, horizonte y objetivo de cada cliente. Es decir, si estamos invirtiendo para constituir un fondo de emergencia (que por definición podemos necesitar en cualquier momento) o para horizontes indefinidos o de 1 año o menos, la mejor cartera será la Cartera Ahorro, por su seguridad y baja o nula variabilidad. Aunque podamos perder algo de rentabilidad, si los tipos de los bancos oficiales bajan por debajo de las rentabilidades objetivo de las carteras objetivo será mejor no correr ningún riesgo para ahorros que podemos necesitar de forma inmediata o en un cortísimo plazo.

Por otro lado, si estamos seguros de que tenemos un horizonte bien definido de 2 a 4 años y podemos aguantar la volatilidad que se pueda producir hasta el vencimiento (baja, pero sin duda más alta que la de la cartera ahorro) las carteras objetivo pueden ser más interesantes, especialmente si se confirma el entorno probable de bajadas de tipos. De nuevo, si no estamos seguros de llegar a alguno de los vencimientos que proponemos (2025 a 2027) o queremos mantener flexibilidad en la disponibilidad de nuestro capital, será mejor aceptar la TIR (variable) de la Cartera Ahorro.

Recuerda que en inbestMe puedes abrir múltiples carteras con diferentes objetivos y horizontes, por lo tanto, puedes mantener tu fondo de emergencia o tus ahorros de muy corto plazo en una cartera ahorro y con el excedente considerar una cartera objetivo según el horizonte que más te encaje.

Si eres un inversor prudente con horizontes más flexibles y prefieres evitar la volatilidad de la renta variable, también puedes considerar nuestras carteras de bonos diversificadas.

Artículos relacionados:

5 razones para hacer crecer tu dinero al invertir en fondos indexados

5 razones para hacer crecer tu dinero al invertir en fondos indexados

Aprendiendo de inversión con Gregorio Hernández Jiménez de Invertirenbolsa.info

Aprendiendo de inversión con Gregorio Hernández Jiménez de Invertirenbolsa.info

Nuevo reglamento sobre la transparencia en sostenibilidad | Artículos 8 y 9

Nuevo reglamento sobre la transparencia en sostenibilidad | Artículos 8 y 9

Grado de sostenibilidad e impacto incrementado en las carteras de Fondos Indexados ISR

Grado de sostenibilidad e impacto incrementado en las carteras de Fondos Indexados ISR