Recientemente, hemos ampliado nuestra oferta de carteras de bonos, estableciendo una distinción clara entre la cartera prudente (corta duración) y la más atrevida (duración media). Consideramos esencial que nuestros clientes comprendan en profundidad las dinámicas subyacentes de los instrumentos de renta fija. La combinación de palabras “renta fija” puede resultar engañosa y oculta aspectos del comportamiento de los bonos que son algo más complejos de lo que aparentan, pero a la vez esenciales de asimilar.

Nota importante: en el artículo se utilizan, alternativamente, las palabras cupón o rendimiento para referirse al interés anualizado que devenga un bono ejemplo.

Cómo se mueve el precio de un bono

En esta publicación, profundizaremos en qué esperar de un portafolio de bonos en términos de riesgo y rendimiento. Es importante recordar de nuevo la relación inversa entre el precio de un bono y los tipos de interés, es decir, que los precios y los rendimientos de los bonos se mueven en direcciones opuestas. En este post haremos algunas simulaciones para explicar mejor esta relación con ejemplos prácticos.

Supondremos que compramos a 100 un bono a 3 años, que paga un cupón anual (interés) del 3% y veremos cómo los cambios en el interés afectan el precio del bono. Estos movimientos de precios implican ganancias o pérdidas para los inversores. Por supuesto, un inversor puede seguir manteniendo el bono e ignorar los movimientos en el precio. Estos movimientos solo importan si vende el bono en el mercado antes del vencimiento. Esa venta afloraría una ganancia o una pérdida debido al movimiento en el precio del bono. Por el contrario, si mantiene el bono hasta el vencimiento, obtendrá el rendimiento del 3% inicial en el momento de la compra.

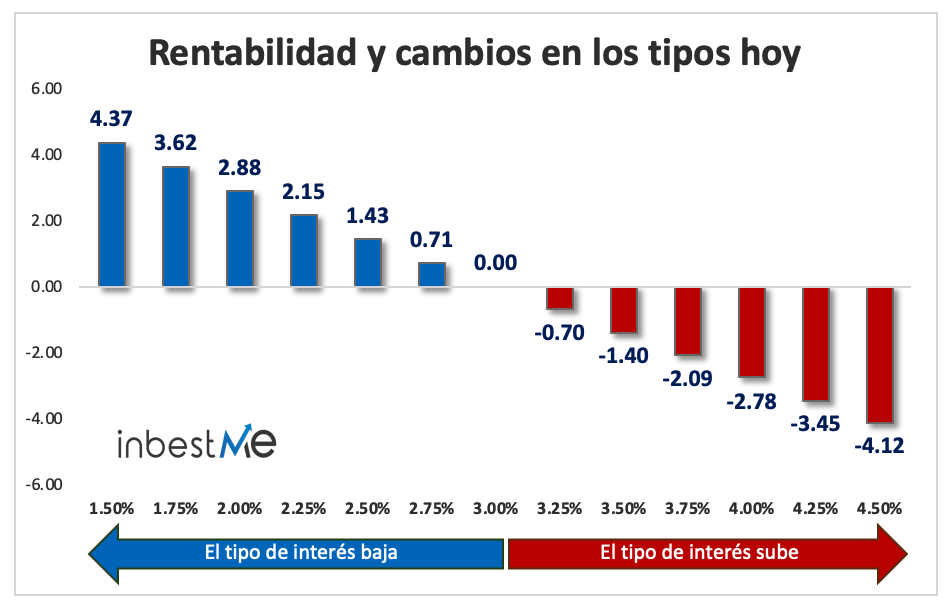

Cambios en el rendimiento y movimientos de precios

Las barras en el gráfico de abajo representan el cambio porcentual en los precios del bono para diferentes niveles de tipos de interés calculados con variaciones desde el 3% central (tipos de interés o rendimiento inicial) con saltos de 0.25%. Del gráfico se puede ver lo que sucede en los diferentes casos. Debido a la relación inversa, los movimientos en el precio del bono producen una rentabilidad positiva cuando los tipos de interés disminuyen y viceversa.

Es interesante notar que, cuando el rendimiento de un bono disminuye o aumenta por el mismo porcentaje, el efecto en el precio del bono no es simétrico. Específicamente, un descenso en el rendimiento hace que el precio del bono suba proporcionalmente más, en comparación con lo que baja el precio cuando el rendimiento aumenta en la misma proporción. No entraremos en demostrar estos cálculos por su complejidad matemática, pero de todos modos es bueno saber que los bonos tienen esta característica que técnicamente se llama convexidad.

Diferentes vencimientos, diferentes sensibilidades

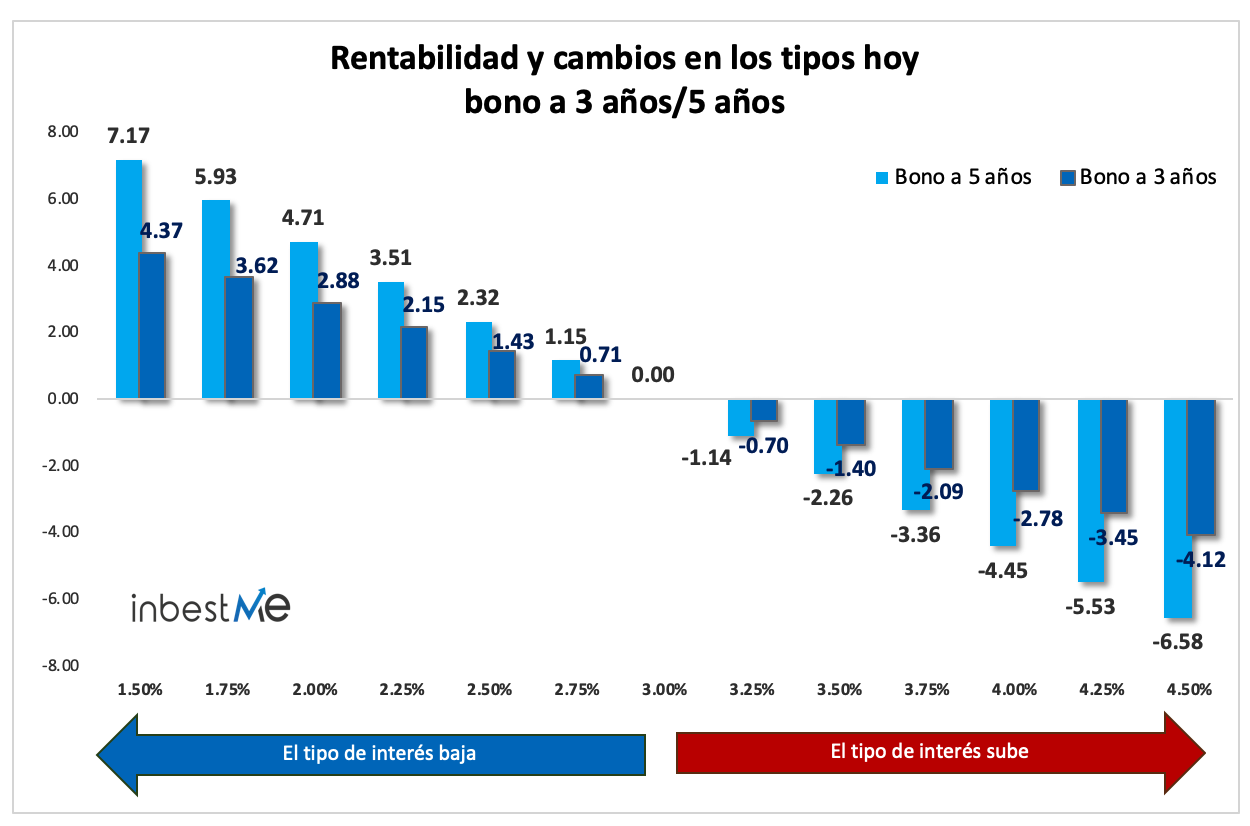

Ahora comparemos con un bono de mayor vencimiento. Añadiremos en el análisis un bono que paga el 3% anual (igual que antes) que vence en 5 años. Es el mismo bono que antes pero con un vencimiento más largo. El gráfico de abajo muestra cuáles serían los movimientos porcentuales del precio para los mismos cambios de rendimiento que antes. Las barras azules representan los movimientos porcentuales del bono anterior (vencimiento de 3 años) y las verdes los movimientos porcentuales del bono de 5 años para iguales cambios en el rendimiento.

Recordemos de nuevo, que cuanto más lejano sea el vencimiento del bono, mayor es la sensibilidad a los cambios del rendimiento. Por lo tanto, debido a esta relación, los cambios porcentuales en el precio para el mismo cambio de rendimiento son mayores para el bono a 5 años que para el de 3 años.

Por ejemplo, si los rendimientos caen al 2% desde el 3% inicial, el precio del bono a 3 años aumenta en un 2,88%, mientras que para el bono a 5 años aumenta en un 4,71%. Esto es lo que queremos decir cuando hablamos de sensibilidad diferente a los cambios en los rendimientos.

Los bonos con vencimientos más largos ofrecen una mayor apreciación del precio en el escenario favorable, pero también sufren mayores caídas de precio en el escenario adverso.

Cómo afecta el paso del tiempo

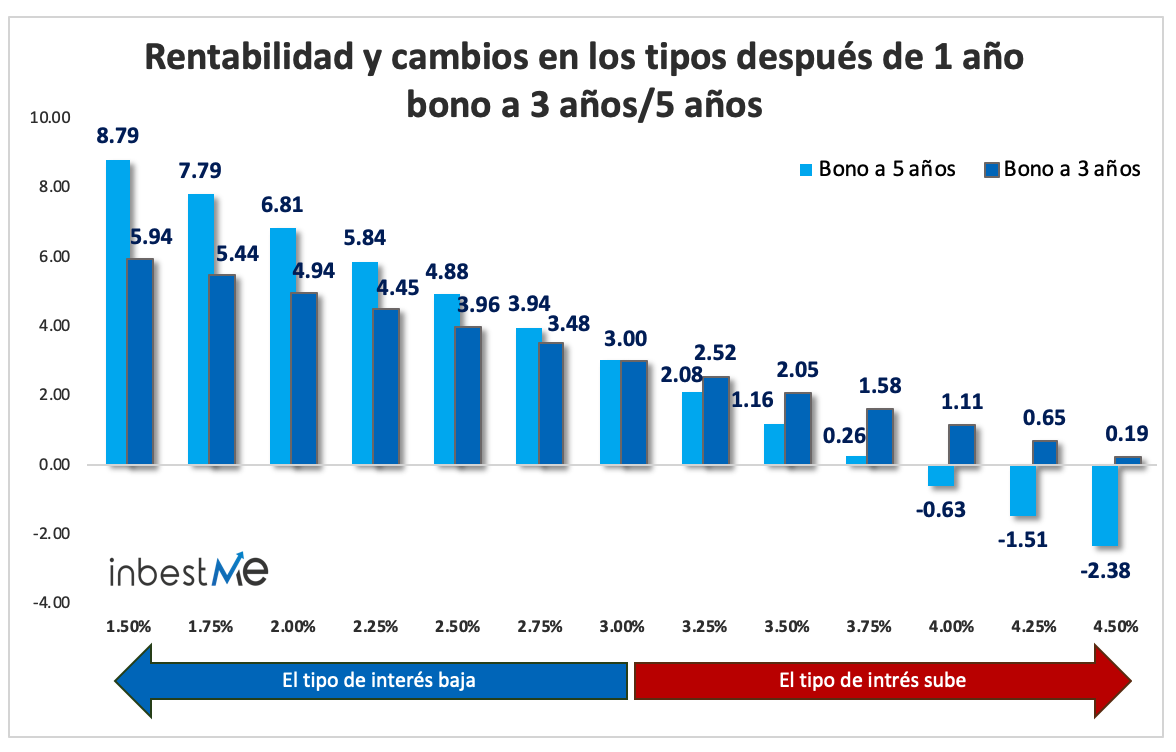

Consideremos ahora lo que sucede para el inversor que compra el bono hoy con un rendimiento del 3% y lo mantiene durante 1 año. Recalcularemos cuál sería la rentabilidad después de haber mantenido el bono durante un año y para diferentes niveles de rendimiento en un año.

La principal diferencia en comparación con el caso anterior, en el que el cambio de rendimiento se suponía que ocurría instantáneamente, es que en este caso el inversor posee el bono durante un año y obtiene un interés del 3% mientras tanto. Para calcular la rentabilidad en un año para el inversor, este interés recibido tendrá que sumarse al cambio del precio del bono.

En el gráfico superior vemos cuál sería la rentabilidad del bono después de haberlo mantenido durante un año, suponiendo movimientos posteriores del rendimiento después de ese año.

Curiosamente, incluso si los rendimientos se mueven de forma adversa (al alza), la rentabilidad del bono más corto será positiva en un año porque el interés del 3% recibido será suficiente para compensar las pérdidas en el precio causadas por el aumento en el rendimiento.

Para los bonos más largos, por el contrario, el movimiento porcentual del precio causado por el cambio en los rendimientos es mayor, y no en todos los casos el interés recibido es suficiente para compensarlo. Por ejemplo, si el rendimiento en un año es un 1,5% más alto que hoy, el inversor que mantiene el bono a 5 años incurrirá en una rentabilidad negativa del 2,38%.

En caso de una caída del tipo de interés o rendimiento, por el contrario, la rentabilidad tanto de los bonos con vencimientos más cortos y más largos será positiva y mayor que en el caso anterior porque, como antes, hay que añadir el interés del 3% que ha recibido el tenedor del bono al efecto positivo del precio de los precios más bajos.

En resumen hemos ilustrado con estos ejemplos:

- La relación inversa entre rendimientos y precios de los bonos

- La mayor sensibilidad de los bonos con vencimientos más largos a los movimientos de los tipos de interés

- El efecto combinado de las variaciones del rendimiento y el interés recibido durante un cierto período de tiempo.

Cómo se relaciona esto con nuestras carteras de bonos y las carteras objetivo

Estas dinámicas pueden ayudar a nuestros clientes a ver estos efectos en las carteras de bonos de inbestMe diseñadas:

- la cartera de bonos prudente, que tiene duraciones más cortas, o sea bonos con vencimientos más cortos, en torno a 1,5 años, será menos sensible a los cambios de tipos de interés y, por tanto, menos volátil, de ahí su nombre de “prudente”.

- la cartera de bonos atrevida que tiene duraciones más largas, o sea bonos con vencimientos más largos, por contra será más sensible a los cambios de tipo de interés y, por tanto, en entornos cambiantes más volátiles. En general, las TIRs (rendimientos anualizados) de las carteras de bonos con vencimientos más largos (cartera de bonos atrevida) tendrán tendencia a ser más altas que los bonos más cortos. Esto no siempre es así, ya que a veces se produce una inversión de la curva de tipos.

- las carteras objetivo al tener vencimientos relativamente cortos y únicos tienen tendencia a tener volatilidades más bajas. En todo caso, están diseñadas para ser mantenidas hasta el vencimiento, por lo que los movimientos antes de esa fecha no deberían ser relevantes para el inversor que de alguna manera tienen ese compromiso.

Artículos relacionados:

5 razones para hacer crecer tu dinero al invertir en fondos indexados

5 razones para hacer crecer tu dinero al invertir en fondos indexados

Aprendiendo de inversión con Gregorio Hernández Jiménez de Invertirenbolsa.info

Aprendiendo de inversión con Gregorio Hernández Jiménez de Invertirenbolsa.info

Nuevo reglamento sobre la transparencia en sostenibilidad | Artículos 8 y 9

Nuevo reglamento sobre la transparencia en sostenibilidad | Artículos 8 y 9

Grado de sostenibilidad e impacto incrementado en las carteras de Fondos Indexados ISR

Grado de sostenibilidad e impacto incrementado en las carteras de Fondos Indexados ISR