Recentment, hem ampliat la nostra oferta de carteres de bons, establint una distinció clara entre la cartera prudent (curta durada) i la més atrevida (durada mitjana). Considerem essencial que els nostres clients comprenguin en profunditat les dinàmiques subjacents dels instruments de renda fixa. La combinació de paraules “renda fixa” pot resultar enganyosa i oculta aspectes del comportament dels bons que són una mica més complexos del que aparenten, però alhora essencials d’assimilar.

Nota important: a l’article s’utilitzen, alternativament, les paraules cupó o rendiment per referir-se a l’interès anualitzat que merita un bon exemple.

Com es mou el preu d’un bo

En aquesta publicació, aprofundirem en què esperar d’una cartera de bons en termes de risc i rendiment. És important tornar a recordar la relació inversa entre el preu d’un bo i els tipus d’interès, és a dir, que els preus i els rendiments dels bons es mouen en adreces oposades. En aquest post farem algunes simulacions per explicar millor aquesta relació amb exemples pràctics.

Suposarem que comprem a 100 un bo a tres anys, que paga un cupó anual (interès) del 3% i veurem com els canvis a l’interès afecten el preu del bo. Aquests moviments de preus impliquen guanys o pèrdues per als inversors. Per descomptat, un inversor pot continuar mantenint el bo i ignorar els moviments en el preu. Aquests moviments només importen si ven el bo al mercat abans del venciment. Aquesta venda afloraria un guany o una pèrdua a causa del moviment en el preu del bo. Per contra, si manté el bo fins al venciment, obtindrà el rendiment del 3% inicial al moment de la compra.

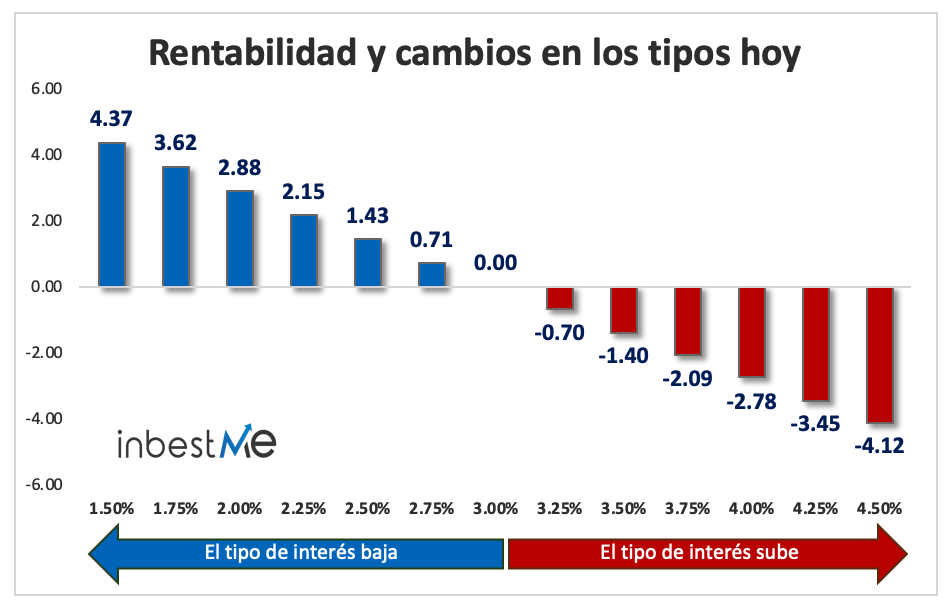

Canvis en el rendiment i moviments de preus

Les barres al gràfic de baix representen el canvi percentual en els preus del bo per a diferents nivells de tipus d’interès calculats amb variacions des del 3% central (tipus d’interès o rendiment inicial) amb salts de 0,25%. Del gràfic es pot veure què passa en els diferents casos. A causa de la relació inversa, els moviments en el preu del bo produeixen una rendibilitat positiva quan els tipus d’interès disminueixen i viceversa.

És interessant notar que quan el rendiment d’un bo disminueix o augmenta pel mateix percentatge, l’efecte en el preu del bo no és simètric. Específicament, un descens en el rendiment fa que el preu del bo pugi proporcionalment més, en comparació del que baixa el preu quan el rendiment augmenta en la mateixa proporció. No entrarem a demostrar aquests càlculs per la seva complexitat matemàtica, però de tota manera és bo saber que els bons tenen aquesta característica que tècnicament s’anomena convexitat.

Diferents venciments, diferents sensibilitats

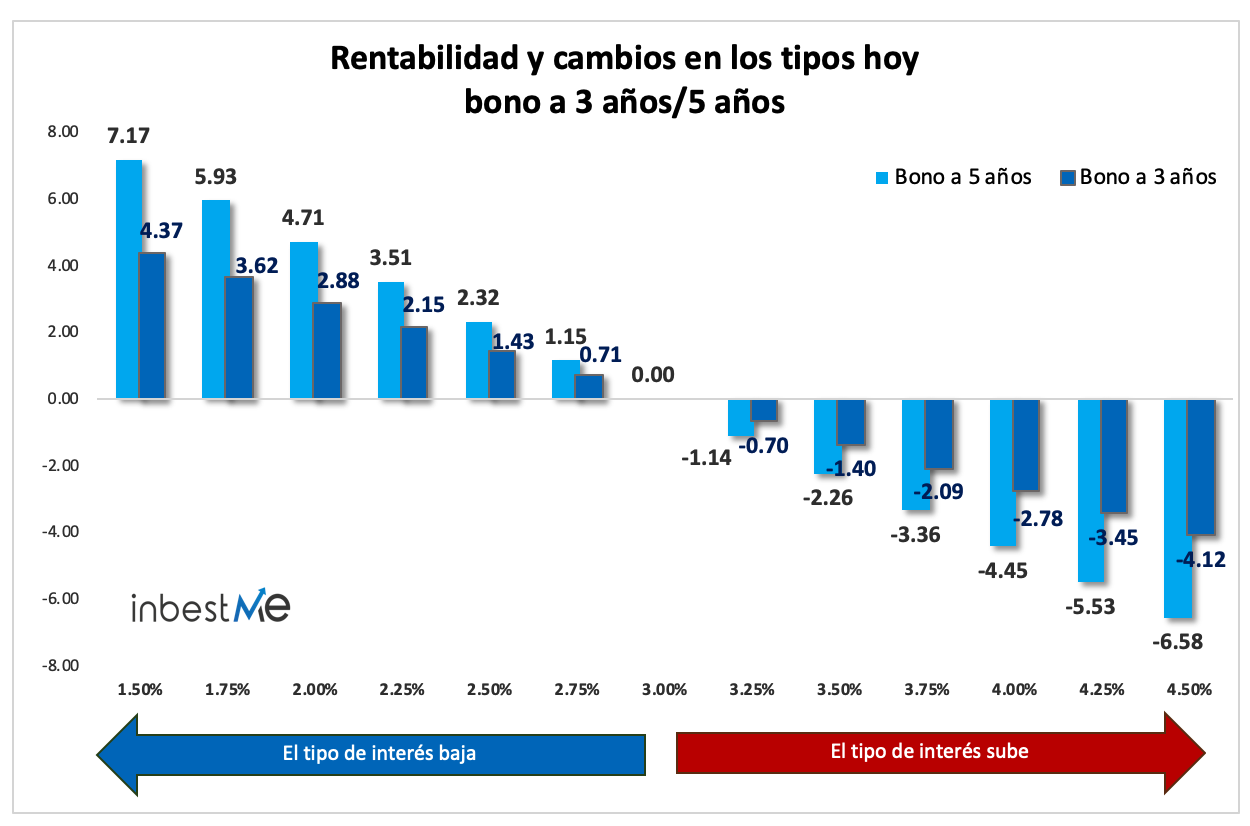

Ara comparem amb un bo de més venciment. Afegirem a l’anàlisi un bo que paga el 3% anual (igual que abans) que venç en 5 anys. És el mateix bo que abans però amb un venciment més llarg. El gràfic de sota mostra quins serien els moviments percentuals del preu per als mateixos canvis de rendiment que abans. Les barres blaves representen els moviments percentuals del bo anterior (venciment de tres anys) i les verdes els moviments percentuals del bo de cinc anys per a iguals canvis en el rendiment.

Recordem de nou, que com més llunyà sigui el venciment del bo, més gran és la sensibilitat als canvis del rendiment. Per tant, a causa d’aquesta relació, els canvis percentuals en el preu per al mateix canvi de rendiment són més grans per al bo a cinc anys que per al de tres anys.

Per exemple, si els rendiments cauen al 2% des del 3% inicial, el preu del bo a tres anys augmenta un 2,88%, mentre que per al bo a cinc anys augmenta un 4,71%. Això és el que volem dir quan parlem de sensibilitat diferent dels canvis dels rendiments.

Els bons amb venciments més llargs ofereixen una apreciació més gran del preu a l’escenari favorable, però també pateixen més caigudes de preu a l’escenari advers.

Com afecta el pas del temps

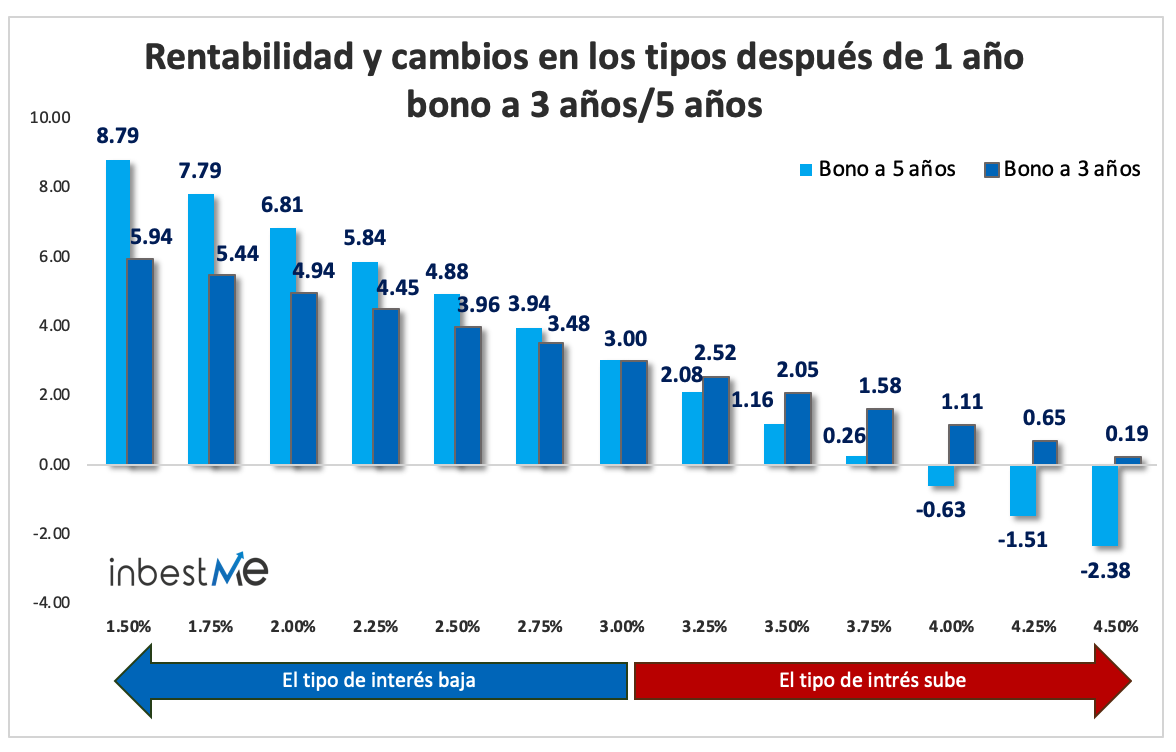

Considerem ara el que passa per a l’inversor que compra el bo avui amb un rendiment del 3% i el manté durant 1 any. Recalcularem quina seria la rendibilitat després d’haver mantingut el bo durant un any i per a diferents nivells de rendiment en un any.

La principal diferència en comparació del cas anterior, en què el canvi de rendiment se suposava que passava instantàniament, és que en aquest cas l’inversor té el bo durant un any i obté un interès del 3% mentrestant. Per calcular la rendibilitat en un any per a l’inversor, aquest interès rebut s’haurà de sumar al canvi del preu del bo.

Al gràfic superior veiem quina seria la rendibilitat del bo després d’haver-lo mantingut durant un any, suposant moviments posteriors del rendiment després d’aquell any.

Curiosament, fins i tot si els rendiments es mouen de forma adversa (a l’alça), la rendibilitat del bo més curt serà positiva en un any perquè l’interès del 3% rebut serà suficient per compensar les pèrdues en el preu causades per l’augment del rendiment.

Per als bons més llargs, per contra, el moviment percentual del preu causat pel canvi en els rendiments és més gran, i no en tots els casos l’interès rebut és suficient per compensar-ho. Per exemple, si el rendiment en un any és un 1,5% més alt que avui, l’inversor que manté el bo a cinc anys incorrerà en una rendibilitat negativa del 2,38%.

En cas d’una caiguda del tipus d’interès o rendiment, per contra, la rendibilitat tant dels bons amb venciments més curts i més llargs serà positiva i més gran que en el cas anterior perquè, com abans, cal afegir l’interès del 3 % que ha rebut la forquilla del bo a aquest efecte positiu del preu dels preus més baixos.

En resum, hem il·lustrat amb aquests exemples:

- La relació inversa entre rendiments i preus dels bons

- La sensibilitat més gran dels bons amb venciments més llargs als moviments dels tipus d’interès

- L’efecte combinat de les variacions del rendiment i l’interès rebut durant un cert període de temps.

Com es relaciona això amb les nostres carteres de bons i les carteres objectiu

Aquestes dinàmiques poden ajudar els nostres clients a veure aquests efectes a les carteres de bons d’inbestMe dissenyades:

- la cartera de bons prudent, que té durades més curtes, o sigui bons amb venciments més curts, al voltant d’1,5 anys, serà menys sensible als canvis de tipus d’interès i, per tant, menys volàtil, per això el nom de “prudent”.

- la cartera de bons atrevida que té durades més llargues, és a dir bons amb venciments més llargs, per contra, serà més sensible als canvis de tipus d’interès i, per tant, en entorns canviants més volàtils. En general, les TIRs (rendiments anualitzats) de les carteres de bons amb venciments més llargs (cartera de bons atrevida) tindran tendència a ser més altes que els bons més curts. Això no sempre és així, ja que de vegades es produeix una inversió de la corba de tipus.

- les carteres objectiu en tenir venciments relativament curts i únics tenen tendència a tenir volatilitats més baixes. En tot cas, estan dissenyades per ser mantingudes fins al venciment, i per això els moviments abans d’aquesta data no haurien de ser rellevants per a l’inversor que d’alguna manera tenen aquest compromís.

Artículos relacionados:

Obrir un compte o una cartera estalvi: aspectes que has de conèixer

Obrir un compte o una cartera estalvi: aspectes que has de conèixer

Raons per les quals no obrir un compte d’estalvi amb un banc

Raons per les quals no obrir un compte d’estalvi amb un banc

Què em convé més: una cartera estalvi o una cartera objectiu?

Què em convé més: una cartera estalvi o una cartera objectiu?

Bons de l’Estat: què són i la seva rendibilitat

Bons de l’Estat: què són i la seva rendibilitat

Generació Sistemàtica de Rendes i/o Creació de venciments escalonats amb Carteres Objectiu

Generació Sistemàtica de Rendes i/o Creació de venciments escalonats amb Carteres Objectiu