Sin duda, el 2022 no está siendo un gran año para los activos financieros en todo el mundo. Los movimientos de los índices de renta variable son los que más atención mediática captan, pero los movimientos más relevantes son los de los tipos de interés y, en consecuencia, los de la renta fija. En este artículo te explicamos qué implicaciones tiene la subida de tipos de interés.

¿Por qué los movimientos de tipos son más relevantes?

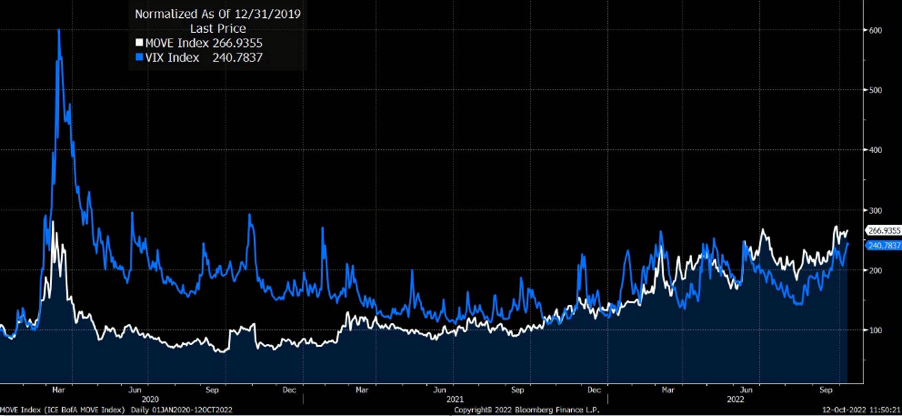

1) En primer lugar, porque normalmente los bonos tienen una volatilidad menor que las acciones. Este año los movimientos de los tipos de interés son enormes. El siguiente gráfico muestra la volatilidad de las acciones en azul en comparación con la volatilidad de los tipos de interés (en blanco). Como se puede observar, a pesar de que el mercado de renta variable es muy volátil, el mercado de tipos de interés se ha vuelto aún más volátil en términos relativos.

2) Además de esto, el mercado de bonos tiene una importancia sistémica aún mayor que los mercados de acciones porque es el mercado a través del cual las empresas y los estados se refinancian en caso de necesidad. Cuando este mercado no funciona correctamente, la capacidad de refinanciación se ve mermada y las consecuencias para la economía son muy negativas.

Pero también hay un punto más general que hace que los movimientos de los tipos de interés sean tan importantes y tiene que ver con la forma en que se calculan los precios de los activos.

Se puede decir que el precio de CUALQUIER ACTIVO FINANCIERO es igual al valor presente de sus flujos de caja futuros.

¿Qué significa esto? Simplemente, significa que, dado que cualquier activo financiero garantiza algunos flujos de efectivo en el futuro (piensa en dividendos, intereses, reembolso del principal, etc.), el precio del activo financiero no es más que la suma del valor de esos flujos de efectivo a partir de este día.

¿Cuál es el valor actual de un flujo de caja futuro?

Es la cantidad que podría invertir hoy para tener esa cantidad en el futuro.

Suponga que los tipos de interés son del 10%. El valor de 100 euros que voy a recibir en un año equivale a tener 90,90 euros hoy, ya que esos 90,90 se podrían invertir al 10% y en un año llegar a 100 euros.

Por lo tanto, el valor actual de 100 euros en 1 año es 90,90. Si hubiera un instrumento sencillo que prometiera un pago de 100 el próximo año, su precio hoy sería de 90,90.

Cuanto mayor sea el tipo (también denominada tasa de descuento para estos casos), menor será el capital que debo invertir hoy para obtener 100 en un año. Si los tipos de interés son del 15% el valor actual rondaría los 87 euros.

La fórmula más general para encontrar el valor presente de cierta suma en el futuro es la siguiente:

Valor presente = cash-flow futuros/(1+interés) ^(n)

No queremos dedicar demasiado tiempo en las derivaciones de esta fórmula aquí, pero a partir de esta fórmula simple es evidente que cuanto más altos sean los tipos de interés, menor será el valor presente y, por lo tanto, menor será el precio del activo.

Es por ello que mayores tipos de interés implican un cambio de valoración (a la baja) de todos los activos financieros.

Venimos de un período de tipos de interés muy bajos, ya que algunas tendencias estructurales como la tecnología, la demografía y la globalización han producido una inflación baja y tipos de interés bajos.

Piensa, por ejemplo, en cómo la dinámica demográfica de una población que envejece produjo lo que generalmente se conoce como el exceso de ahorro. Hay más ahorros de personas mayores en busca de una remuneración que demanda de fondos para inversiones productivas por parte de personas más jóvenes y esto empujó el precio del dinero (los tipos de interés) a la baja.

Por lo tanto, los tipos de interés reales de equilibrio a largo plazo (tipos de interés – inflación) probablemente sean más bajos que en el pasado.

¿Por qué hay más subida de tipos de interés a partir de 2021?

Todo comenzó con los niveles más altos de inflación que vimos después de la pandemia. Parecía ser un fenómeno temporal debido a las disfunciones de las cadenas de suministro globales causadas por la interrupción de los flujos normales de la economía global durante la pandemia, pero los precios continuaron aumentando y ahora estamos viendo un aumento anual de precios (lo que conocemos como inflación) de alrededor del 10% en Europa.

Los bancos centrales, después de haber esperado mucho manteniendo los tipos de interés muy bajos, comenzaron a subirlos agresivamente. Esta es la principal vía que tienen para contener la inflación. Los mayores costes de financiación para personas y empresas tienden a moderar la demanda y contener los aumentos de precios.

Sin duda, no es una herramienta perfecta, especialmente cuando la inflación depende del precio de los bienes importados más que de la fortaleza de la demanda interna. Además, es una herramienta que tiene costos colaterales en términos de menor crecimiento económico y mayor desempleo.

Los bancos centrales, en esta etapa, parecen estar más preocupados por perder su credibilidad frente a la inflación que por causar algún daño colateral a la economía.

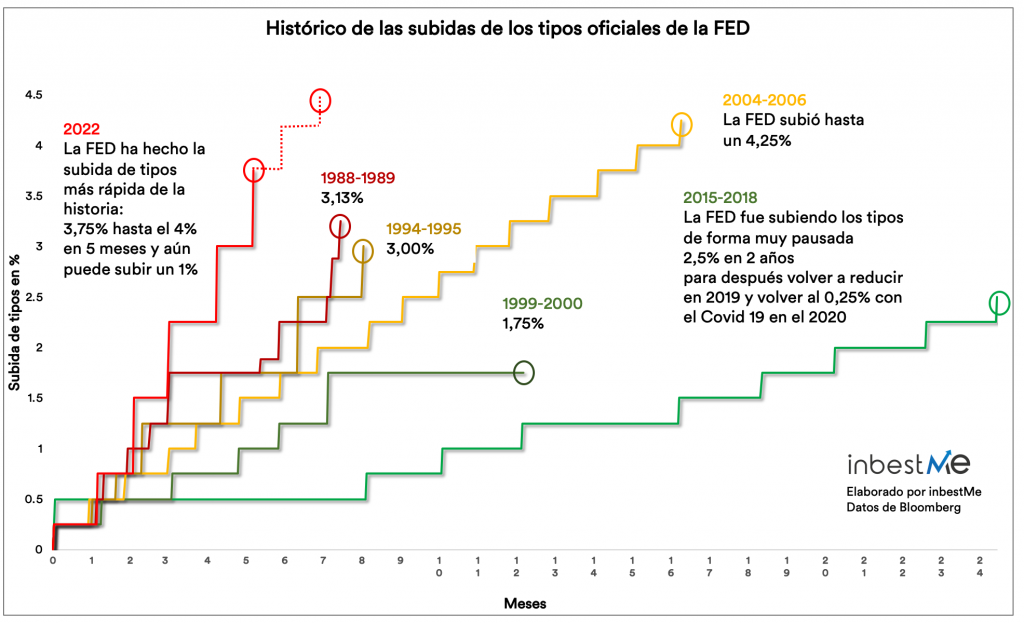

Como empezaron con retraso, ahora los bancos centrales han acelerado las subidas de tipos. El siguiente gráfico muestra cómo este ciclo de subidas es el más rápido entre los últimos ciclos.

El problema no es el nivel absoluto de los tipos de interés (que han sido más altos que el nivel actual muchas veces en el pasado), sino la velocidad a la que se mueven, lo que dificulta el ajuste para una economía global que se mantiene gracias a una abultada deuda de 300.000 millardos.

Una velocidad tan acelerada puede causar inestabilidad financiera. Un artículo de investigación de la propia FED, mostró cómo el entorno de tipos bajos de los últimos años podría haber hecho que el tipo de interés necesario para garantizar la estabilidad financiera fuera inferior al tipo de interés necesario para garantizar la estabilidad macroeconómica. Por lo tanto, si aumentan muy rápido por encima del tipo que garantiza la estabilidad financiera, esto podría causar problemas.

Los bancos centrales tienen un difícil trabajo

Por lo tanto, el problema real ahora es mantener la credibilidad de los bancos centrales contra la inflación sin romper los mercados financieros con movimientos demasiado violentos.

La experiencia de 2008 ha demostrado que las perturbaciones de los mercados financieros pueden ser tan costosas que los bancos centrales y los estados se ven obligados a intervenir. La situación actual es diferente del pasado reciente porque ahora los bancos centrales quieren que las economías se desaceleren para calmar la inflación, pero todavía tienen algún margen adicional en sus políticas restrictivas, lo que provocará que los mercados sigan sufriendo antes de desacelerar.

El laboratorio de este nuevo entorno financiero parece ser el Reino Unido. Después de una decisión inesperada, el Banco de Inglaterra tuvo que dar marcha atrás en su decisión de reducir los bonos del gobierno que tenía en cartera de programas de compra anteriores y tuvo que reanudar la compra de bonos nuevamente en el mercado para rescatar a algunos fondos de pensiones que estaban en grandes dificultades debido a pérdidas en contratos de derivados provocadas por la violenta subida de tipos de interés.

La venta masiva de bonos del gobierno que impulsó al alza los rendimientos se debió al anuncio de un nuevo plan de recortes de impuestos financiado con deuda presentado por el nuevo gobierno de Truss. Ahora que el dinero vuelve a tener un costo, los inversores analizan continuamente la sostenibilidad de los saldos gubernamentales.

Este será probablemente el leitmotiv de los próximos meses. Autoridades monetarias que quieren frenar la economía subiendo los tipos de interés para contener la inflación frente a gobiernos que quieren dinamizar la economía con medidas para proteger a ciudadanos y empresas de la crisis energética.

Sin duda, estos dos objetivos parecen ser difíciles de conciliar y habrá que medir cuánto pueden hacer los gobiernos frente a su efecto sobre la inflación y la estabilidad financiera. La impresión es que los gobiernos podrán absorber la carga de los costos con menos holgura de lo que se pensaba hace unos meses y que al final estos costos recaerán más en particulares y empresas.

Esto provocará algún tipo de ajuste automático de la economía que se ralentizará y hará que sean menos necesarias más subidas de tipos que a su vez perjudicarían la estabilidad financiera.