Sens dubte, el 2022 no està sent un gran any per als actius financers a tot el món. Els moviments dels índexs de renda variable són els que més atenció mediàtica capten. En canvi, els moviments més rellevants són els dels tipus d’interès i, en conseqüència, els de la renda fixa. En aquest article t’expliquem quines implicacions té la pujada de tipus d’interès.

Per què els moviments de tipus són més rellevants?

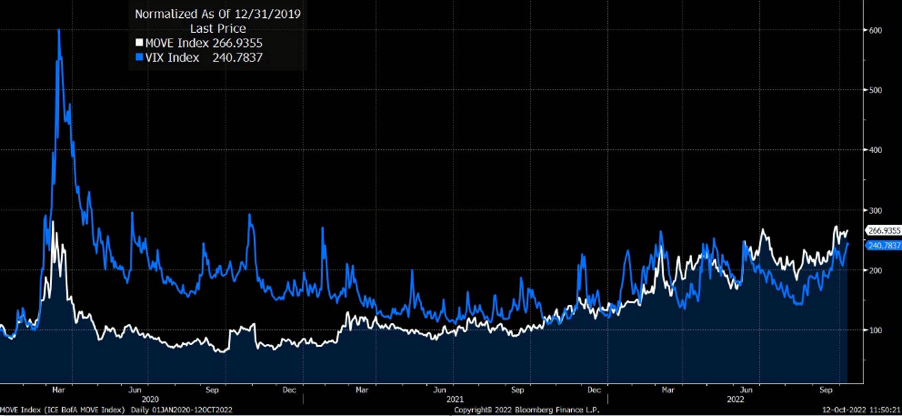

1) En primer lloc, perquè normalment els bons tenen una volatilitat menor que les accions. Enguany els moviments dels tipus d’interès són enormes. El següent gràfic mostra la volatilitat de les accions en blava en comparació amb la volatilitat dels tipus d’interès (en blanc). Tot i que el mercat de renda variable és molt volàtil, el mercat de tipus d’interès encara s’ha tornat més volàtil en termes relatius.

2) A més d’això, el mercat de bons té una importància sistèmica encara major que els mercats d’accions perquè és el mercat a través del qual les empreses i els estats es refinancen en cas de necessitat. Quan aquest mercat no funciona correctament, la capacitat de refinançament es veu minvada i les conseqüències per a l’economia són molt negatives.

Però també hi ha un punt més general que fa que els moviments dels tipus d’interès siguin tan importants i té a veure amb la forma en què es calculen els preus dels actius.

Es pot dir que el preu de QUALSEVOL ACTIU FINANCER és igual al valor present dels seus fluxs de caixa futurs.

Què significa això? Simplement, significa que, atès que qualsevol actiu financer garanteix alguns fluxos d’efectiu en el futur (pensa en dividends, interessos, reemborsament del principal, etc.), el preu de l’actiu financer no és més que la suma del valor d’aquests fluxos d’efectiu a partir d’aquest dia.

Quin és el valor actual d’un flux de caixa futur?

És la quantitat que podria invertir avui per a tenir aquesta quantitat en el futur.

Suposi que els tipus d’interès són del 10%. El valor de 100 euros que rebré en un any equival a tenir 90,90 euros avui, ja que aquests 90,90 es podrien invertir al 10% i en un any arribar a 100 euros.

Per tant, el valor actual de 100 euros en un any és 90,90. Si hi hagués un instrument senzill que prometés un pagament de 100 l’any vinent, el seu preu avui seria de 90,90.

Com més gran sigui el tipus (també denominada taxa de descompte per a aquests casos), menor serà el capital que haig d’invertir avui per a obtenir 100 en un any. Si els tipus d’interès són del 15% el valor actual rondaria els 87 euros.

La fórmula més general per a trobar el valor present d’una certa suma en el futur és la següent:

Valor present = cash-flow futurs/(1+interès) ^(n)

No volem dedicar massa temps en les derivacions d’aquesta fórmula aquí, però a partir d’aquesta fórmula simple és evident que com més alts siguin els tipus d’interès, menor serà el valor present i, per tant, menor serà el preu de l’actiu.

És per això que majors tipus d’interès impliquen un canvi de valoració (a la baixa) de tots els actius financers.

Venim d’un període de tipus d’interès molt baixos, ja que algunes tendències estructurals com la tecnologia, la demografia i la globalització han produït una inflació baixa i tipus d’interès baixos.

Pensa, per exemple, en com la dinàmica demogràfica d’una població que envelleix va produir el que generalment es coneix com l’excés d’estalvi. Hi ha més estalvis de persones majors a la recerca d’una remuneració que demanda de fons per a inversions productives per part de persones més joves i això va empènyer el preu dels diners (els tipus d’interès) a la baixa.

Per tant, els tipus d’interès reals d’equilibri a llarg termini (tipus d’interès – inflació) probablement són més baixos que en el passat.

Per què hi ha més pujada de tipus d’interès a partir de 2021?

Tot va començar amb els nivells més alts d’inflació que vam veure després de la pandèmia. Semblava ser un fenomen temporal a causa de les disfuncions de les cadenes de subministrament globals causades per la interrupció dels fluxos normals de l’economia global durant la pandèmia, però els preus van continuar augmentant i ara estem veient un augment anual de preus (el que coneixem com a inflació) del voltant del 10% a Europa.

Els bancs centrals, després d’haver esperat molt mantenint els tipus d’interès molt baixos, van començar a pujar-los agressivament. Aquesta és la principal via que tenen per a contenir la inflació. Els majors costos de finançament per a persones i empreses tendeixen a moderar la demanda i contenir els augments de preus.

Sens dubte, no és una eina perfecta. Especialment, quan la inflació depèn del preu dels béns importats més que de la fortalesa de la demanda interna. A més, és una eina que té costos col·laterals en termes de menor creixement econòmic i major desocupació.

Els bancs centrals, en aquesta etapa, semblen estar més preocupats per perdre la seva credibilitat enfront de la inflació que per causar algun mal col·lateral a l’economia.

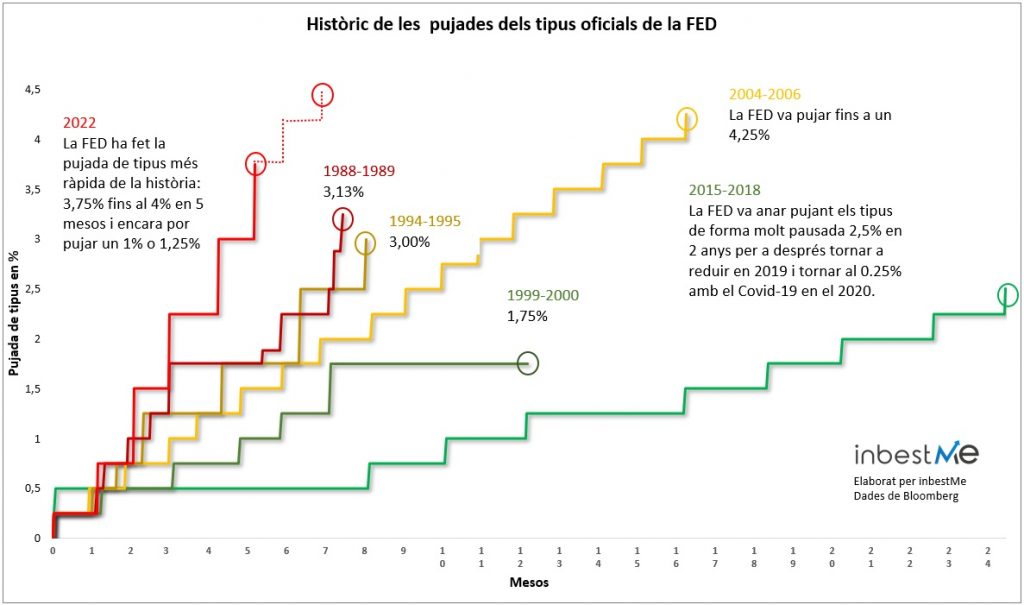

Com van començar amb retard, ara els bancs centrals han accelerat les pujades de tipus. El següent gràfic mostra com aquest cicle de pujades és el més ràpid entre els últims cicles.

El problema no és el nivell absolut dels tipus d’interès (que han estat més alts que el nivell actual moltes vegades en el passat), sinó la velocitat a la qual es mouen, la qual cosa dificulta l’ajust per a una economia global que es manté gràcies a un inflat deute de 300.000 miliards.

Una velocitat tan accelerada pot causar inestabilitat financera. Un article de recerca de la mateixa FED, va mostrar com l’entorn de tipus baixos dels últims anys podria haver fet que el tipus d’interès necessari per a garantir l’estabilitat financera fos inferior al tipus d’interès necessari per a garantir l’estabilitat macroeconòmica. Per tant, si augmenten molt de pressa per sobre del tipus que garanteix l’estabilitat financera, això podria causar problemes.

Els bancs centrals tenen un difícil treball

Per tant, el problema real ara és mantenir la credibilitat dels bancs centrals contra la inflació sense trencar els mercats financers amb moviments massa violents.

L’experiència de 2008 ha demostrat que les pertorbacions dels mercats financers poden ser tan costoses que els bancs centrals i els estats es veuen obligats a intervenir. La situació actual és diferent del passat recent. Ara els bancs centrals volen que les economies es desaccelerin per a calmar la inflació. Però encara tenen algun marge addicional en les seves polítiques restrictives, la qual cosa provocarà que els mercats continuïn sofrint abans de desaccelerar.

El laboratori d’aquest nou entorn financer sembla ser el Regne Unit. Després d’una decisió inesperada, el Banc d’Anglaterra va haver de fer marxa enrere en la seva decisió de reduir els bons del govern que tenia en cartera de programes de compra anteriors i va haver de reprendre la compra de bons novament en el mercat per a rescatar a alguns fons de pensions que estaven en grans dificultats a causa de pèrdues en contractes de derivats provocades per la violenta pujada de tipus d’interès.

La venda massiva de bons del govern que va impulsar a l’alça els rendiments es va deure a l’anunci d’un nou pla de retallades d’impostos finançat amb deute presentat pel nou govern de Truss. Ara que els diners tornen a tenir un cost, els inversors analitzen contínuament la sostenibilitat dels saldos governamentals.

Aquest serà probablement el leitmotiv dels pròxims mesos. Autoritats monetàries que volen frenar l’economia pujant els tipus d’interès per a contenir la inflació enfront de governs que volen dinamitzar l’economia amb mesures per a protegir ciutadans i empreses de la crisi energètica.

Sens dubte, aquests dos objectius semblen ser difícils de conciliar. Caldrà mesurar quan poden fer els governs enfront del seu efecte sobre la inflació i l’estabilitat financera. La impressió és que els governs podran absorbir la càrrega dels costos amb menys folgança del que es pensava fa uns mesos. I a més, que al final aquests costos recauran més en particulars i empreses.

Això provocarà algun tipus d’ajust automàtic de l’economia que s’alentirà i farà que siguin menys necessàries més pujades de tipus que al seu torn perjudicarien l’estabilitat financera.