En el que va de l’any 2022, hi ha hagut moments de volatilitat en els mercats financers, la qual cosa en un llenguatge més col·loquial podríem traduir com que han “estat mogudets”.

Primer va ser la preocupació derivada de la situació inflacionària i la més que probable pujada de tipus d’interès. A això es va sumar la invasió d’Ucraïna per part de Rússia, que va impactar de manera molt negativa als mercats financers, no sols en la renda variable, sinó també en la renda fixa, i que va afectar de forma generalitzada a totes les carteres.

Tots els principals índexs han baixat fins ara en 2022 i únicament alguns índexs de matèries primeres i l’or s’han salvat de les caigudes.

Aquests problemes han deixat als inversors amb moltes preguntes. No solament sobre les perspectives de les carteres després d’aquestes caigudes, sinó també sobre com haurien d’actuar en resposta a les turbulències experimentades.

Davant la incertesa és normal que els nostres clients i seguidors tinguin dubtes de com actuar. És per això que hem seleccionat algunes de les preguntes més habituals i les nostres millors respostes. Això sí, condicionades per la nostra perspectiva d’inversors a llarg termini amb carteres altament diversificades.

No m’agrada la volatilitat en els mercats financers. Què he de fer?

A ningú li agrada la volatilitat dels mercats financers. Fins i tot els inversors més experts ho passen malament quan hi ha caigudes. És normal sentir-se incòmode i passar per una certa preocupació.

El més important a tenir en compte és que la volatilitat en els mercats financers. És a dir, les baixades i pujades dels mercats temporals, són una part inherent de la inversió.

Gairebé tots coneixem la frase “no pain, no gain” o “qui no arrisca, no guanya”. Això és així sense més. Sofrir caigudes és el preu per tenir una certa rendibilitat a mitjà i llarg termini.

Per a entrar en un espectacle hem de pagar un tiquet més o menys car. Per a tenir accés a una certa rendibilitat hem de pagar amb el nostre “sofriment” (risc, volatilitat, caigudes); en altres paraules, aquest és el peatge o el que es diu en termes tècnics la “prima de risc”. Com més rendibilitat vulguem obtenir, el tiquet és més alt en termes de “sofriment”; en termes tècnics hem d’acceptar una “prima de risc” més alta.

Quan invertim, d’alguna forma hem d’acceptar que passarem també per alts i baixos en el camí. Per a tenir accés a una certa rendibilitat hem de pagar amb el nostre “sofriment” (risc en forma de volatilitat o caigudes); en altres paraules, aquest és el peatge o el que es diu en termes tècnics la “prima de risc”.

Com més rendibilitat vulguem obtenir, el tiquet és més alt en termes de “sofriment”; en termes tècnics hem d’acceptar una “prima de risc” més alta, llegeixi’s, pujades i baixades més extremes. Normalment, per a tenir la nostra recompensa hem d’esperar més temps, l’important és que tinguem aquest temps, és a dir que el nostre horitzó ens ho permeti.

Això sí, en la inversió normalment com més arriscada és, més recompensa obtenim en forma de rendibilitat i no estem obligats a viure tots els alts i baixos.

N’hi ha prou amb no mirar el nostre compte d’inversió o mirar-la una vegada a l’any.

Com ho fem en inbestMe?

La forma en què construïm les carteres en inbestMe té en compte aquests moviments i l’expectativa que aquests esdeveniments són temporals. Ja que si analitzem la història dels mercats veurem que està plena d’aquestes “correccions”.

Se les denomina correccions, precisament perquè la tendència natural dels mercats a llarg termini és alcista.

Podem tenir la temptació de deixar-nos vèncer i cancel·lar el nostre pla en els moments en què les caigudes són especialment ràpides o pronunciades.

Si actuem així, l’única cosa que fem és perdre’ns les recuperacions subsegüents que acostumen a ser també imprevisibles i que sovint inclouen els dies de pujades percentualment més elevats. Fruit de la mateixa volatilitat inherent a aquests períodes.

És coneguda la dificultat que tenim els humans per a controlar les nostres emocions, especialment les relacionades amb temes financers.

És normal que ens costi superar les nostres pors en el curt termini, però hem d’aprendre a manejar-lo per a aconseguir els nostres objectius financers de llarg termini, si mai no tindrem èxit invertint.

He de parar les meves aportacions recurrents?

Aquesta és una altra de les preguntes que rebem amb freqüència. Ens pot semblar arriscat afegir més diners en moments de turbulència. Però tal com vam demostrar de manera matemàtica, no és convenient deixar d’invertir en moments d’incertesa. Hi ha molts avantatges d’invertir a poc a poc i aquestes es fan més rellevants en moments de volatilitat.

No insistirem molt més en això: la resposta és molt simple, en moments de caigudes estem simplement comprant més barat, quin sentit té doncs parar les nostres aportacions?

És ara un bon moment per a invertir?

Aquesta és una altra de les preguntes habituals. Sovint no és ni tan sols una pregunta, sinó que les caigudes actuen com un blocador de la nostra activitat inversora per la incertesa que creguin.

Com a humans ens encanta sentir que hem triat el millor moment per a invertir.

Això, que pot tenir una certa importància en el curt termini (ja que a ningú li agrada veure que el seu gràfic de rendibilitat comença baixant) té poca importància a llarg termini.

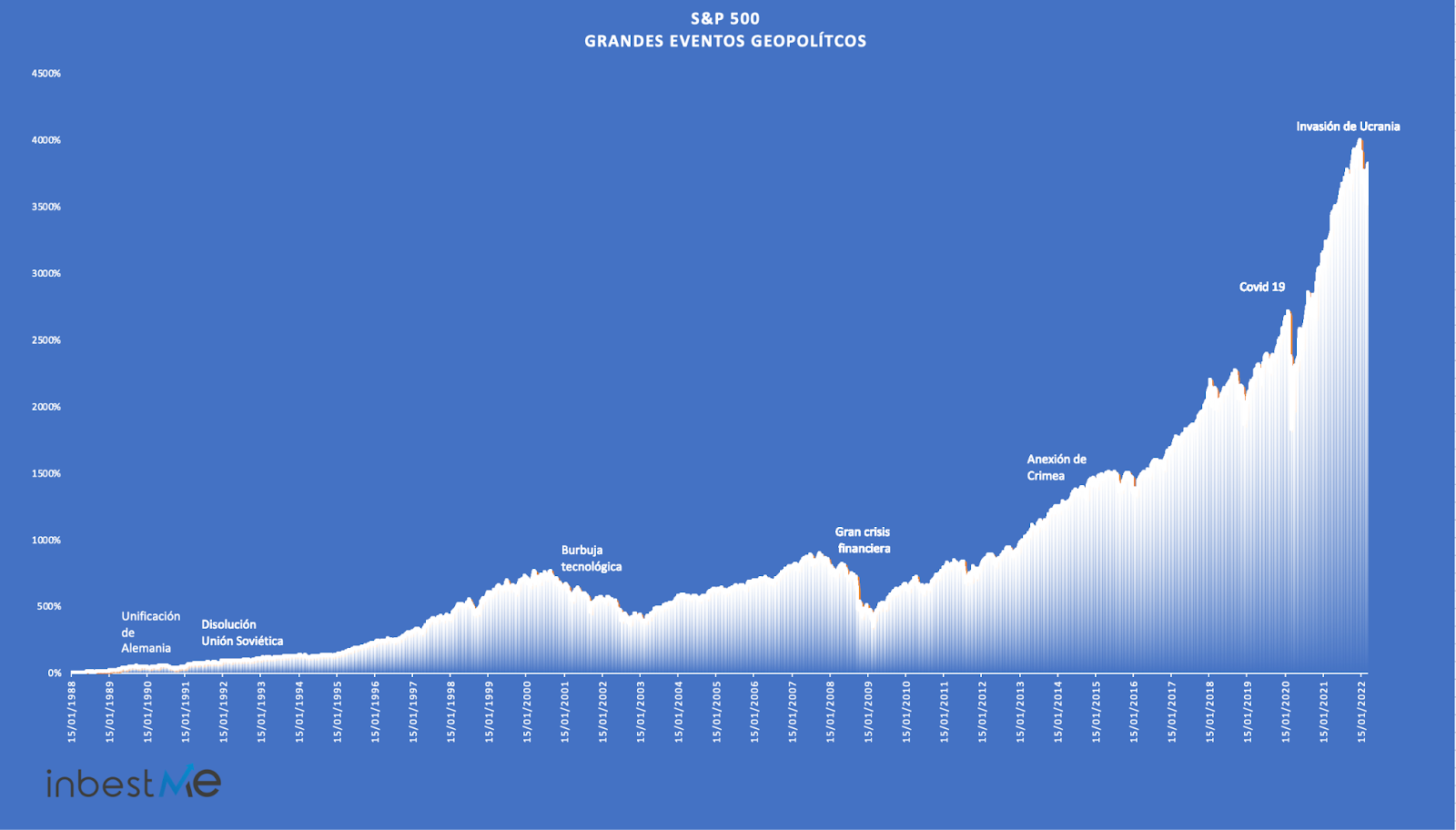

Què significa el gràfic?

Com veiem en el gràfic superior, els esdeveniments geopolítics no solen tenir un impacte durador en els mercats financers i històricament, les caigudes venen seguides per recuperacions.

A més, sovint grans caigudes venen seguides per grans recuperacions. Això sí, les caigudes poden ser més ràpides que les recuperacions. Prenguem com a exemple la crisi de la Covid-19; els mercats van caure un 30% en tot just un mes, i la recuperació va trigar uns 4 mesos, però fins i tot en aquest cas, pocs mesos més tard, els mercats van superar clarament els registres precovid.

Quan ens preguntem si ara és o no un bon moment per a invertir, hem de posar en l’altre costat de la balança les alternatives.

La inflació és ara mateix alta, per la qual cosa tenim una garantia que l’efectiu perdrà valor amb el temps, erosionat per la pèrdua de valor adquisitiu.

D’altra banda, tampoc recomanem especular i afegir diners de manera agressiva amb les caigudes, ja que ningú pot saber si estem en el punt mínim: recomanem més aviat crear-nos o seguir el nostre pla d’inversió a mig/llarg termini d’acord amb les nostres necessitats financeres i horitzó temporal, i idealment invertir de manera recurrent segons el comentat en el punt anterior.

He de canviar el meu perfil de risc quan hi ha volatilitat en els mercats financers?

Aquesta és una altra de les preguntes freqüents en circumstàncies de volatilitat en els mercats financers. No hi ha res com passar per aquestes situacions per a entendre quina és la nostra percepció real del risc.

No recomanem canviar el nostre perfil de risc en calent ni molt menys fer-lo de manera freqüent. Però sí, una vegada passada la volatilitat extrema, fer una anàlisi.

Una cosa que puedes hacer si has sufrido más de la cuenta durante este u otro periodo de volatilidad es reconsiderar tu perfil de riesgo.

Pots revisar de nou les respostes que vas brindar en realitzar el teu test de perfil inversor i considerar-les de nou “en fred” una vegada hagi passat aquest episodi de volatilitat.

En tot cas, si necessites la nostra assistència, no dubtis a posar-te en contacte amb el nostre equip de suport.