Ja hem parlat de la prima de risc de la renda variable en el passat. En aquest post, i com a seguiment de la situació complexa actual del mercat de bons, ens centrarem en la prima de risc dels bons.

Hi ha dos tipus de prima de risc que cal considerar per als bons:

- Per duració: és la prima que es paga per mantenir bons amb venciments més llargs que els diners en efectiu (els diners en efectiu no té durada, està disponible immediatament).

- De crèdit: és la prima que es paga com a compensació pel risc d’incompliment de l’emissor.

La prima de risc dels bons per duració

Es pot definir la prima de risc dels bons per duració com l’excés de rendiment dels bons governamentals a llarg termini sobre els diners en efectiu.

Si acceptem que els bons dels governs es consideren lliures de risc de crèdit o incompliment (per exemple, els bons del govern dels EUA o Alemanya), llavors l’única prima a considerar és la derivada del termini. Com més temps fins al venciment, més incertesa de les condicions del mercat futures, i, per tant, més poden variar els tipus d’interès.

En aquest cas, tenir un bo a llarg termini té més risc que tenir efectiu, perquè el bo és molt més sensible als canvis en els tipus d’interès.

La sensibilitat als canvis en els tipus d’interès es mesura pel que es denomina duració. Per tant, els bons a llarg termini tenen durades molt més altes que els bons a curt termini.

En un període de temps curt, es coneix amb major certesa la diferència de rendiment obtingut entre mantenir efectiu o bons a curt termini.

No obstant això, el rendiment de mantenir un bo a llarg termini és menys precís. Encara que des de l’inici estigui estipulada la recompensa de mantenir-lo fins al venciment.

Aquest risc ha de ser recompensat amb una prima. Aquesta recompensa imprescindible perquè un inversor assumeixi aquest major risc és la prima de risc per duració dels bons.

Illmanen (2022) va estudiar que la prima de risc dels bons efectiva durant els últims cent anys, que van des del 1920 al 2020, va ser de l’1,8%.

Què determina la prima de risc dels bons per duració?

Entre els factors que determinen la prima de risc lligada al termini es troben:

- La inflació: major inflació, així com major volatilitat de la inflació, augmenten la prima requerida per a mantenir bons a llarg termini.

- La correlació: un actiu financer que té una correlació negativa amb els actius de risc, té un bon acompliment durant les recessions econòmiques. Per tant, exigirà llavors una prima de risc més baixa, ja que els inversors estaran interessats a mantenir-lo en la seva cartera. El motiu: la seva propietat de reduir el risc.

- Oferta i demanda: la demanda d’actius segurs a llarg termini per part d’inversors institucionals, com a fons de pensions, i les polítiques monetàries dels bancs centrals (QE o QT), poden influir en la prima de risc dels bons.

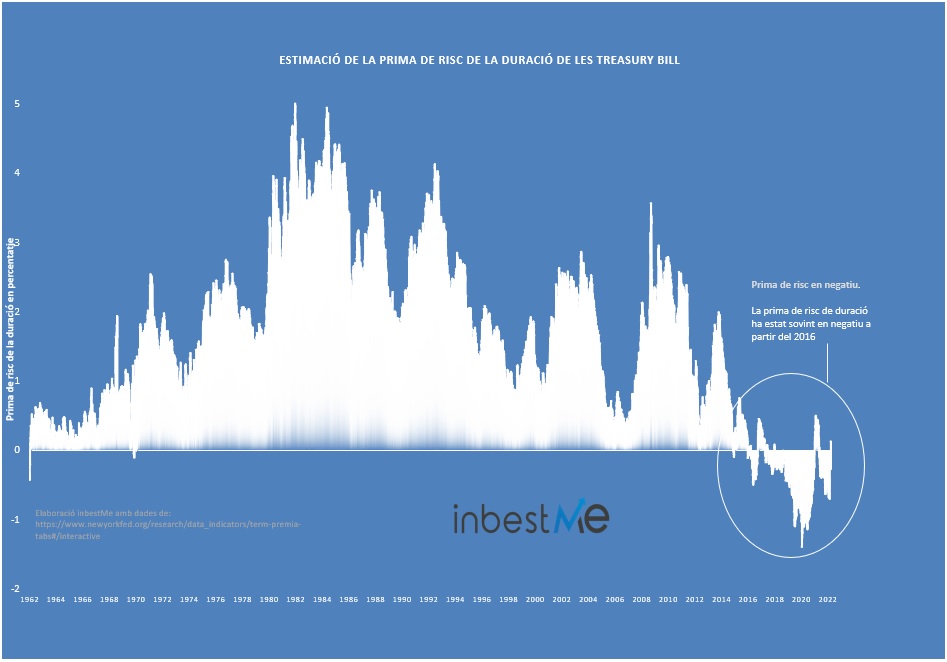

Tots aquests factors han produït una reducció de les primes per termini durant els últims 30 anys. La inflació ha estat baixa i estable. La correlació negativa de les accions i els bons del govern ha augmentat la demanda de bons per a disminuir el risc de les carteres. La constant demanda d’actius refugi després de la Gran crisi financera i els programes de compra por parteix dels bancs centrals, han empès a la baixa la prima per termini requerida per a posseir bons. Com s’observa en el gràfic següent, durant aquests últims anys la prima per termini ha estat sovint negativa.

Elaboració inbestMe amb dades de: https://www.newyorkfed.org/research/data_indicators/term-premia-tabs#/interactive

Què podria canviar en la prima de risc per duració?

Probablement, és massa aviat per a saber-ho, ja que alguns d’aquests factors tendeixen a ser estructurals.

Sens dubte, la inflació en aquests moments és més inestable que en el passat recent. Fins i tot encara que les expectatives a llarg termini es mantinguin relativament ancorades.

A més, la correlació entre bons i accions s’ha tornat positiva en els últims mesos. Aquests dos factors podrien impulsar les primes per durada a l’alça.

La prima de risc de crèdit dels bons

Per als bons corporatius també podem parlar d’una prima per risc de crèdit. Aquesta pot definir-se com el diferencial de rendiment que han de pagar els bons corporatius enfront dels bons governamentals de venciment comparable.

Els bons corporatius han d’oferir un rendiment més alt que els bons governamentals “segurs” per a compensar el risc més gran que l’emissor incompleixi les seves obligacions.

Com més risc tingui l’emissor, major serà el diferencial requerit sobre els bons lliures de risc. Aquest diferencial es denomina diferencial de crèdit.

El diferencial de crèdit es pot definir com:

Diferencial de crèdit = Probabilitat d’incompliment * (1 – taxa de recuperació)

La taxa de recuperació, és el percentatge que un inversor recuperarà de la seva inversió en cas d’incompliment de l’emissor. Per tant, com més gran sigui la probabilitat d’incompliment i menor la taxa de recuperació, major serà el diferencial de crèdit.

Els emissors amb més risc tendeixen a tenir diferencials de crèdit més alts i més volàtils.

En efecte, els majors diferencials de crèdit (“credit spread”) observats en els emissors amb major risc, representen la compensació que obtenen els inversors pel risc més gran d’incompliment, la pitjor liquiditat o les restriccions reguladores més estrictes enfront de l’alternativa d’invertir en bons del govern.

Per tant, els bons amb més risc tenen un major rendiment (llegeixi’s prima de risc de crèdit), alhora que una major volatilitat i una major correlació positiva amb la renda variable.

Com es pot veure en el gràfic, quan el mercat de valors cau, el diferencial de crèdit augmenta. Això redueix el preu dels bons corporatius a mesura que augmenta el rendiment requerit.

És interessant comparar el major diferencial de crèdit requerit per als bons de risc i el rendiment obtingut

Illmanen (2022) calcula que per als bons d’alt rendiment (“high yield), l’anomenada “captura de diferencial”, és a dir, la part del major diferencial de crèdit es “monetitza” en forma de majors rendiments realitzats, és del 54% en el període 1989/2020.

Això significa que els bons d’alt rendiment van obtenir un excés de rendibilitat al voltant all 2,8%, en comparació amb el diferencial de crèdit mitjà del 5,2%.

El resultat està en línia amb les pèrdues per incompliment a llarg termini.

La prima de risc de crèdit dels bons de govern

La prima de risc de crèdit també pot existir en els governamentals en el cas que els inversors percebin diferents estats tenen diferent probabilitat d’incompliment.

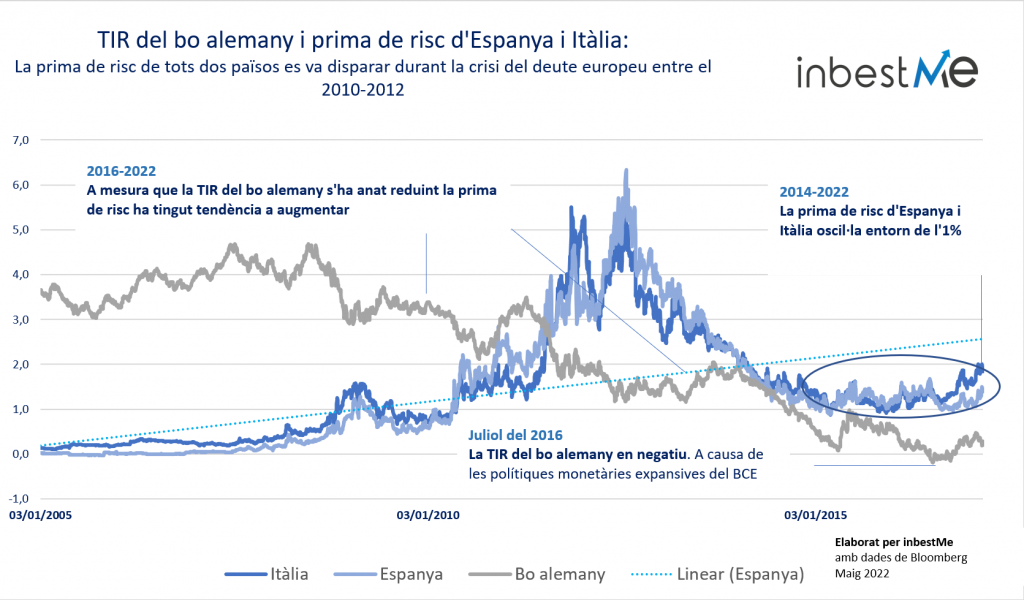

Aquesta prima de risc de crèdit entre països de la zona euro va ser molt baixa a l’inici dels anys 2000. Just després del naixement de l’Euro.

Però la crisi del deute governamental europea del 2010-2012 va provocar que, es popularitzés el concepte de prima de risc entre països.

Com veiem en el gràfic superior, al juliol del 2012 la prima de risc de crèdit del deute espanyol amb el bo alemany, va augmentar fins a un 6,3%.

Aquesta era, doncs, la prima de risc de crèdit que havia de pagar el govern espanyol per a compensar als inversors perquè prenguessin més risc comprant deute espanyol en comptes de bons alemanys (el bo alemany és percebut com un bo segur o “sense risc”).

Des de la crisi de deute europeu, també s’ha popularitzat el concepte de deute perifèric, referida als països fora de l’eix, Alemanya/França.

Des del 2015, la prima de risc (de crèdit) del deute espanyol i italià està ara, gairebé sempre, pròxima a l’1% i repunta en moments de crisis.

Per exemple, ara mateix el maig del 2022 ha tornat a superar l’1%, segurament impulsada per la incertesa generada a Europa amb la guerra d’Ucraïna i el repunt de la inflació.

Probablement, la prima de risc (de crèdit) dels països perifèrics europeus mai torna a estar en nivells pròxims al 0%.