El 24 de febrer Rússia va envair Ucraïna. Des de llavors, tenim prop de les nostres fronteres una guerra que està causant un sofriment increïble i en la qual s’amenaça fins i tot amb l’ús d’armes nuclears. Això és una cosa que mai haguéssim imaginat fa a penes unes setmanes. Pel que els efectes de la guerra d’Ucraïna i Rússia poden ser devastadors.

Putin va llançar una ofensiva amb la intenció de “desmilitaritzar i desnazificar” Ucraïna. En joc estava un acostament d’Ucraïna a l’òrbita occidental i una temuda entrada en l’OTAN.

La invasió probablement tenia la intenció de ser una operació militar ràpida per a reemplaçar el govern de Zelenski amb un govern amb un clar enfocament prorús.

Però pel que sembla, el pla no està resultant com esperava a causa de la resistència del poble ucraïnès secundat pels països occidentals.

Les sancions que pot haver degut a la guerra d’Ucraïna i Rússia

Occident va respondre a la invasió imposant una sèrie de sancions de caràcter econòmic al règim de Putin. El principal objectiu d’aquestes sancions era fer que l’opinió pública russa es “rebel·lés” contra el govern actual.

Els Estats Units va prohibir totes les importacions de gas i petroli des de Rússia. El Regne Unit va prohibir el petroli rus. La posició d’Europa és més difícil a causa de l’alta dependència dels productes energètics russos (el 25% de les importacions de petroli i el 40% de les importacions de gas provenen de Rússia) i va decidir buscar ràpidament proveïdors d’energia alternativa sense prohibir les importacions russes ara com ara. Alemanya va suspendre l’autorització per a l’obertura del gasoducte North Stream 2.

Alguns bancs de Rússia també han estat eliminats del Swift, el sistema de missatgeria en el qual es basa el flux internacional de pagaments.

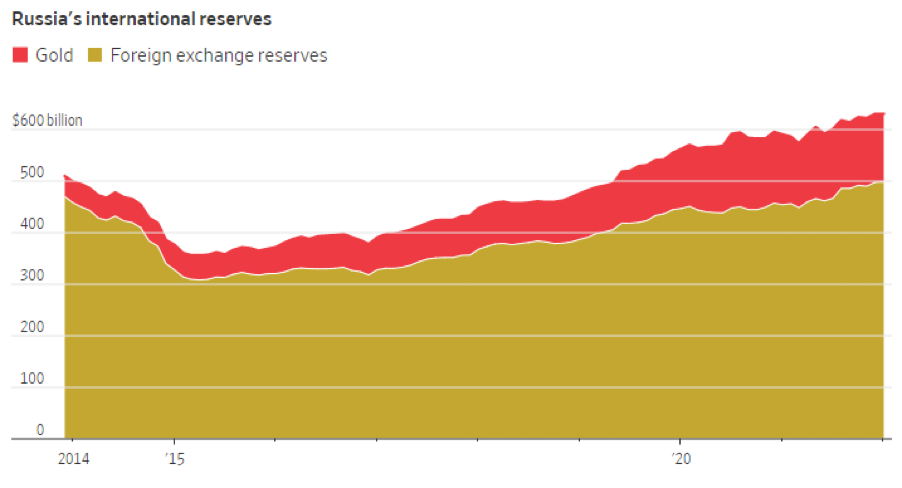

Probablement, la sanció financera més important va ser la congelació dels actius del banc central rus en dòlars i en euros.

Aquestes reserves en moneda estrangera generalment s’utilitzen per a protegir la moneda local en cas de necessitat (el banc central embeni la moneda estrangera i la moneda local es compra per a mantenir el seu valor). Sense accés a les reserves, el banc central rus no pot vendre divises contra el ruble per a sostenir-lo.

Les persones també han estat blanc de les sancions. S’han pres mesures en contra dels anomenats “oligarques” considerats pròxims a Putin, amb prohibicions i congelant els seus actius.

Moltes empreses occidentals com Mc.Donald’s, Starbucks, Coca-Cola, Zara, Heineken, per nomenar algunes, ja que són centenars, han suspès les seves operacions a Rússia.

L’efecte en el mercat

Si mirem el comportament dels principals índexs de renda variable des del començament de la guerra, és bastant clar que el principal efecte negatiu ha estat en els índexs europeus a causa de:

- Una major proximitat geogràfica a Rússia.

- Relacions comercials més profundes.

- Major dependència dels productes energètics russos.

Val la pena esmentar que als índexs europeus els va anar millor que als estatunidencs a l’inici de l’any. En general, tendeixen a tenir un millor comportament en entorns de tipus d’interès a l’alça. Com en el que ens trobàvem en els primers mesos de 2022.

La guerra, no obstant això, va eliminar tot aquest excés de rendibilitat dels índexs europeus.

El mercat de valors de Rússia es va tancar poc després del començament de la invasió i encara continua tancat.

El ruble va perdre al voltant del 35% del seu valor a pesar que el banc central va duplicar el nivell dels tipus d’interès oficials, pujant-los al 20%, per a limitar la depreciació de la moneda.

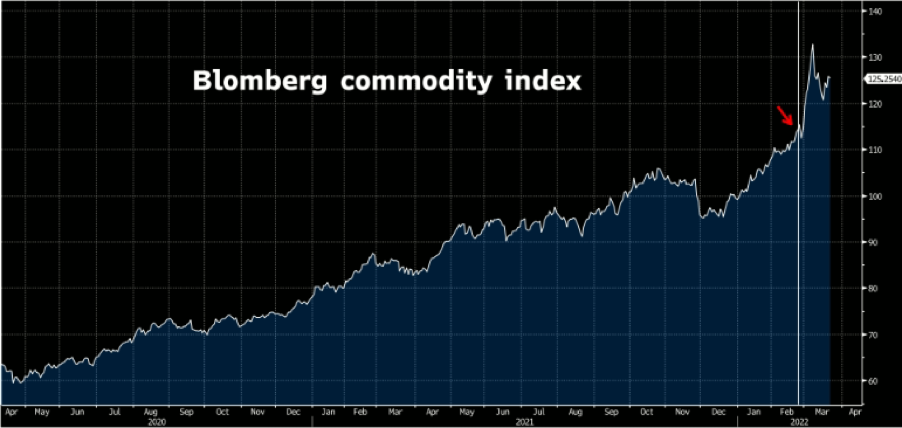

Sent Rússia i Ucraïna dos importants productors de matèries primeres, un altre efecte de la guerra va ser la disparada dels preus de les matèries primeres, que durant els últims mesos ja havien experimentat grans augments a causa dels colls d’ampolla creats per la pandèmia.

L’exclusió dels índexs

Els principals proveïdors d’índexs han exclòs els actius russos dels principals índexs.

Pel que fa als índexs dels països emergents dels mercats de renda variable, la ponderació de Rússia estava just per sota del 4%. Això a l’inici de l’any en l’índex MSCI Emerging Markets (EM).

La ponderació va caure bruscament durant febrer i la renda variable de Rússia es va excloure de l’índex el 9 de març (a un valor pròxim a zero). L’índex MSCI Rússia es va reclassificar com un mercat aïllat (un mercat que no està inclòs en els índexs regionals).

Pel que fa a la renda fixa, Rússia quedarà exclosa dels índexs de renda fixa de JPMorgan el 31 de març.

Una possible “fallida” de Rússia

Arran de les sancions econòmiques, es tem que Rússia no pugui pagar els pròxims venciments del seu deute extern. El govern i les empreses russes deuen uns 150.000 milions de dòlars a inversors estrangers.

En cas d’incompliment, aquest seria el primer des de 1998. Quan Rússia va incomplir amb el deute intern, i per al cas del deute en moneda estrangera, seria el primer des de 1918.

Un decret del govern de Rússia va establir inicialment que els bons emesos pel govern i per empreses russes en moneda estrangera serien reemborsats en rubles.

El pagament d’un bo emès en moneda estrangera (si no permet explícitament un pagament en rubles en algunes circumstàncies) hauria significat un incompliment després d’un període de gràcia inicial de 30 dies.

Malgrat aquest decret, els bons denominats en dòlars que tenien el pagament de cupó al març, han estat pagats en dòlars i així s’ha evitat ara com ara la “fallida”.

Per descomptat, la situació continua sent molt incerta i el mercat encara valora una alta probabilitat que Rússia incompleixi les seves obligacions. En el següent gràfic es mostra el cost d’assegurar les obligacions del deute rus.

L’efecte a llarg termini en els mercats

De moment, és molt difícil predir quin serà l’efecte final de la guerra en els mercats. Però certament, alguna cosa podria haver creat ja un efecte permanent.

La més important de les sancions financeres sembla ser la congelació de les reserves russes.

El fet que les reserves acumulades en una moneda estrangera no estiguin disponibles a causa de problemes geopolítics, és una cosa que probablement tindrà un efecte durador en les polítiques de reserva del banc central.

A vegades es diu que el paper del dòlar com a moneda de reserva podria qüestionar-se a llarg termini. Probablement, aquest no és el cas ara, almenys a curt termini, a causa de la falta d’alternatives. L’única una altra moneda que podria assumir el paper de reserva mundial, el renminbi xinès, encara és massa immadura.

De totes maneres, sembla bastant clar que els països buscaran la manera de no mantenir reserves en una moneda que pot ser regulada per un altre país, especialment si es considera un oponent polític o econòmic. En aquest sentit, l’or, per exemple, podria atreure encara més l’interès dels bancs centrals.

Els efectes de la guerra entre Rússia i Ucraïna en les empreses

També és probable que les empreses prenguin més precaucions en invertir en països que tenen una relació conflictiva amb el país on l’empresa té la seva seu.

L’efecte a llarg termini serà probablement una menor globalització. És possible que hàgim vist el pic de la globalització de les cadenes de subministrament durant els últims anys.

La pandèmia ha accentuat l’esforç de les empreses per dependre menys de contraparts estrangeres. Pel que fa a l’adquisició de matèries primeres i components.

Durant la guerra entre Rússia i Ucraïna, els mercats financers s’han utilitzat com a arma i l’efecte probable a llarg termini podria ser una certa desglobalització de les finances.

Els bancs centrals tendiran a mantenir les seves reserves en actius sobre els quals tinguin ple control.

Els inversors privats i les empreses seran molt més prudents a l’hora d’invertir a l’estranger. Especialment, en països amb els quals la probabilitat de guerres financeres és major.

El paper de la Xina

Clarament, en la situació geopolítica actual, la Xina juga un paper molt important. La Xina és un soci estratègic per a Moscou.

Encara que s’ha declarat compromesa amb la promoció de les converses de pau, la Xina s’ha abstingut de moment de condemnar obertament la invasió russa.

En el transcurs dels dies posteriors a l’atac rus a Ucraïna, va augmentar el temor que es poguessin imposar algun tipus de sancions secundàries als actius xinesos donat el suport de Pequín a Moscou.

A la llum dels efectes devastadors de les sancions en el mercat financer rus. El temor que això pugui succeir també per a la Xina ha exercit una pressió extrema sobre les accions xineses.

Va ser aquest el moment, quan les autoritats xineses van considerar que era hora d’actuar i, van prendre accions sense precedents. Prometent polítiques favorables per a assegurar el bon funcionament dels mercats financers.

Molts inversors han interpretat la referència a polítiques favorables al mercat com una espècie de compromís de parar l’escalada de noves regulacions, que en els últims mesos ha fet que les accions xineses no siguin invertibles per a molts inversors institucionals. El nou to de les comunicacions a la Xina estableix que el procés regulador ha de ser “transparent i predictible”. Aquesta sembla ser una notícia positiva enfront de la imprevisibilitat que va caracteritzar l’acció de les autoritats xineses a finals l’any passat.

La postura dels bancs centrals i els efectes de la guerra d’Ucraïna i Rússia

La incertesa relacionada amb la guerra, l’efecte de les sancions i l’augment de la inflació, clarament, podrien tenir un efecte sobre el creixement econòmic global.

Algú ha vist això com una possibilitat creixent que els Bancs Centrals retardin l’augment dels tipus d’interès que havien planejat.

La Reserva Federal ha deixat clar que no retrocedirà en l’enduriment de la política monetària. En tot cas, el banc central dels Estats Unit semblava encara més decidit a augmentar els tipus d’interès oficials.

Això és degut al fet que la guerra es considera principalment com un xoc inflacionari. El mercat ara espera set augments dels tipus d’interès als Estats Units enguany.

Europa és una mica més prudent, ja que la guerra també es veu com un possible llast per al creixement.

El Banc d’Anglaterra, que va ser el primer banc central occidental a començar a endurir. Va augmentar els tipus al 0,75% en l’última reunió, el nivell previ a la pandèmia. Però va mostrar una certa prudència respecte a noves alces de tipus d’interès que fa un mes.

Posició d’inbestMe davant els efectes de la guerra d’Ucraïna i Rússia

Ho deixem clar, l’exposició de les carteres d’inbestMe a Rússia ja era molt limitada i ara s’acosta a zero a causa de l’exclusió del país dels índexs que utilitzem.

Certament, l’efecte de la guerra podria afectar de manera indirecta a altres actius en els quals invertim. Però, creiem que aquest episodi mostra la resistència de les nostres carteres, que es construeixen sobre la base d’una diversificació de riscos realment global.

No existeixen riscos concentrats en les nostres carteres, la màxima diversificació dins de la mateixa classe d’actius s’aconsegueix mitjançant l’ús de fons indexats o ETFs.

Aquests inverteixen en milers d’accions o bons diferents.

La diversificació entre els diferents factors de risc macroeconòmics s’aconsegueix construint carteres amb diferents fons que repliquen el comportament de diferents classes d’actius.

Des d’inbestMe, esperem que els efectes de la guerra d’Ucraïna i Rússia siguin lleus.