El 24 de febrero Rusia invadió Ucrania. Desde entonces, tenemos cerca de nuestras fronteras una guerra que está causando un sufrimiento increíble y en la que se amenaza incluso con el uso de armas nucleares. Esto es algo que nunca hubiéramos imaginado hace apenas unas semanas. Por lo que los efectos de la guerra de Ucrania y Rusia pueden ser devastadores.

Putin lanzó una ofensiva con la intención de “desmilitarizar y desnazificar” Ucrania. En juego estaba un acercamiento de Ucrania a la órbita occidental y una temida entrada en la OTAN.

La invasión probablemente tenía la intención de ser una operación militar rápida para reemplazar el gobierno de Zelenski con un gobierno con un claro enfoque prorruso.

Pero al parecer, el plan no está resultando como esperaba debido a la resistencia del pueblo ucraniano apoyado por los países occidentales.

Las sanciones que puede haber debido a la guerra de Ucrania y Rusia

Occidente respondió a la invasión imponiendo una serie de sanciones de carácter económico al régimen de Putin. El principal objetivo de dichas sanciones era hacer que la opinión pública rusa se “rebelara” contra el gobierno actual.

Estados Unidos prohibió todas las importaciones de gas y petróleo desde Rusia. El Reino Unido prohibió el petróleo ruso. La posición de Europa es más difícil debido a la alta dependencia de los productos energéticos rusos (el 25% de las importaciones de petróleo y el 40% de las importaciones de gas provienen de Rusia) y decidió buscar rápidamente proveedores de energía alternativa sin prohibir las importaciones rusas por ahora. Alemania suspendió la autorización para la apertura del gasoducto North Stream 2.

Algunos bancos de Rusia también han sido eliminados del Swift, el sistema de mensajería en el que se basa el flujo internacional de pagos.

Probablemente, la sanción financiera más importante fue la congelación de los activos del banco central ruso en dólares y en euros.

Estas reservas en moneda extranjera generalmente se utilizan para proteger la moneda local en caso de necesidad (el banco central vende la moneda extranjera y la moneda local se compra para mantener su valor). Sin acceso a las reservas, el banco central ruso no puede vender divisas contra el rublo para sostenerlo.

Las personas también han sido blanco de las sanciones. Se han tomado medidas en contra de los llamados “oligarcas” considerados cercanos a Putin, con prohibiciones y congelando sus activos.

Muchas empresas occidentales como Mc.Donald’s, Starbucks, Coca-Cola, Zara, Heineken, por nombrar algunas, ya que son centenares, han suspendido sus operaciones en Rusia.

El efecto en el mercado

Si miramos el comportamiento de los principales índices de renta variable desde el comienzo de la guerra, es bastante claro que el principal efecto negativo ha sido en los índices europeos debido a:

- Una mayor proximidad geográfica a Rusia.

- Relaciones comerciales más profundas.

- Mayor dependencia de los productos energéticos rusos.

Vale la pena mencionar que a los índices europeos les fue mejor que a los estadounidenses a principios de año. Por lo general, tienden a tener un mejor comportamiento en entornos de tipos de interés al alza. Como en el que nos encontrábamos en los primeros meses de 2022.

La guerra, no obstante, eliminó todo ese exceso de rentabilidad de los índices europeos.

El mercado de valores de Rusia se cerró poco después del comienzo de la invasión y aún sigue cerrado.

El rublo perdió alrededor del 35% de su valor a pesar de que el banco central duplicó el nivel de los tipos de interés oficiales, subiéndolos al 20%, para limitar la depreciación de la moneda.

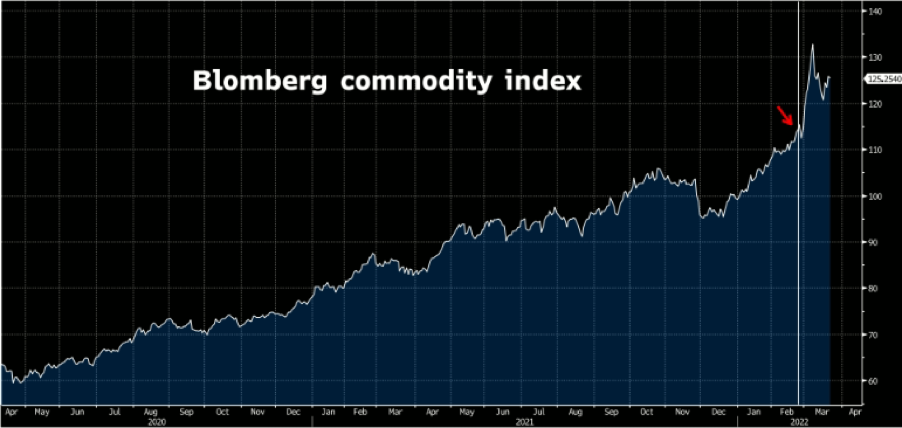

Siendo Rusia y Ucrania dos importantes productores de materias primas, otro efecto de la guerra fue la disparada de los precios de las materias primas, que durante los últimos meses ya habían experimentado grandes aumentos debido a los cuellos de botella creados por la pandemia.

La exclusión de los índices

Los principales proveedores de índices han excluido los activos rusos de los principales índices.

En lo que respecta a los índices de los países emergentes de los mercados de renta variable, la ponderación de Rusia estaba justo por debajo del 4 %. Esto a principios de año en el índice MSCI Emerging Markets (EM).

La ponderación cayó bruscamente durante febrero y la renta variable de Rusia se excluyó del índice el 9 de marzo (a un valor cercano a cero). El índice MSCI Rusia se reclasificó como un mercado aislado (un mercado que no está incluido en los índices regionales).

En lo que respecta a la renta fija, Rusia quedará excluida de los índices de renta fija de JPMorgan el 31 de marzo.

Una posible «fallida» de Rusia

A raíz de las sanciones económicas, se teme que Rusia no pueda pagar los próximos vencimientos de su deuda externa. El gobierno y las empresas rusas deben unos 150.000 millones de dólares a inversores extranjeros.

En caso de incumplimiento, este sería el primero desde 1998. Cuando Rusia incumplió con la deuda interna, y para el caso de la deuda en moneda extranjera, sería el primero desde 1918.

Un decreto del gobierno de Rusia estableció inicialmente que los bonos emitidos por el gobierno y por empresas rusas en moneda extranjera serían reembolsados en rublos.

El pago de un bono emitido en moneda extranjera (si no permite explícitamente un pago en rublos en algunas circunstancias) habría significado un incumplimiento después de un período de gracia inicial de 30 días.

A pesar de este decreto, los bonos denominados en dólares que tenían el pago de cupón en marzo, han sido pagados en dólares y así se ha evitado por ahora la “fallida”.

Por supuesto, la situación sigue siendo muy incierta y el mercado todavía valora una alta probabilidad de que Rusia incumpla sus obligaciones. En el siguiente gráfico se muestra el costo de asegurar las obligaciones de la deuda rusa.

El efecto a largo plazo en los mercados

Por el momento, es muy difícil predecir cuál será el efecto final de la guerra en los mercados. Pero ciertamente, algo podría haber creado ya un efecto permanente.

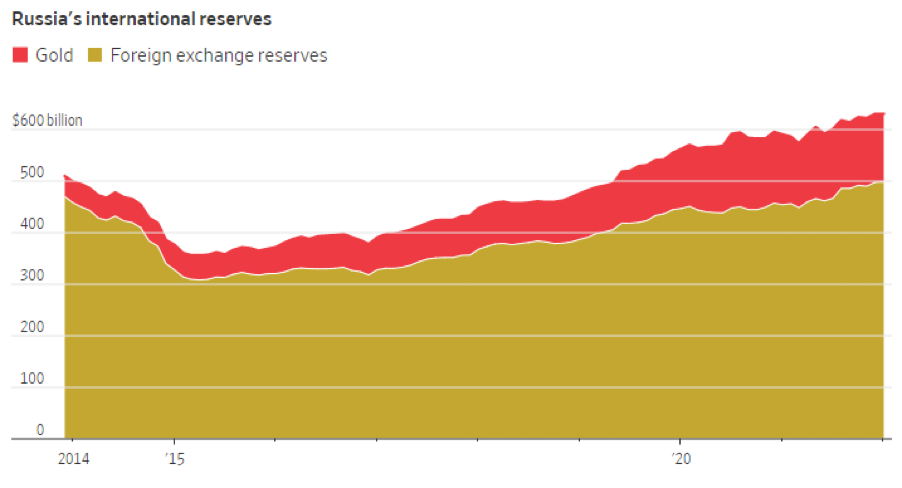

La más importante de las sanciones financieras parece ser la congelación de las reservas rusas.

El hecho de que las reservas acumuladas en una moneda extranjera no estén disponibles debido a problemas geopolíticos, es algo que probablemente tendrá un efecto duradero en las políticas de reserva del banco central.

A veces se dice que el papel del dólar como moneda de reserva podría cuestionarse a largo plazo. Probablemente, este no sea el caso ahora, al menos a corto plazo, debido a la falta de alternativas. La única otra moneda que podría asumir el papel de reserva mundial, el renminbi chino, aún es demasiado inmadura.

De todos modos, parece bastante claro que los países buscarán la manera de no mantener reservas en una moneda que puede ser regulada por otro país, especialmente si se considera un oponente político o económico. En este sentido, el oro, por ejemplo, podría atraer aún más el interés de los bancos centrales.

Los efectos de la guerra entre Rusia y Ucrania en las empresas

También es probable que las empresas tomen más precauciones al invertir en países que tienen una relación conflictiva con el país donde la empresa tiene su sede.

El efecto a largo plazo será probablemente una menor globalización. Es posible que hayamos visto el pico de la globalización de las cadenas de suministro durante los últimos años.

La pandemia ha acentuado el esfuerzo de las empresas por depender menos de contrapartes extranjeras. En lo que se refiere a la adquisición de materias primas y componentes.

Durante la guerra entre Rusia y Ucrania, los mercados financieros se han utilizado como arma y el efecto probable a largo plazo podría ser una cierta desglobalización de las finanzas.

Los bancos centrales tenderán a mantener sus reservas en activos sobre los que tengan pleno control.

Los inversores privados y las empresas serán mucho más prudentes a la hora de invertir en el extranjero. Especialmente, en países con los que la probabilidad de guerras financieras es mayor.

El papel de China

Claramente, en la situación geopolítica actual, China juega un papel muy importante. China es un socio estratégico para Moscú.

Aunque se ha declarado comprometida con la promoción de las conversaciones de paz, China se ha abstenido por el momento de condenar abiertamente la invasión rusa.

En el transcurso de los días posteriores al ataque ruso a Ucrania, aumentó el temor de que se pudieran imponer algún tipo de sanciones secundarias a los activos chinos dado el apoyo de Pekín a Moscú.

A la luz de los efectos devastadores de las sanciones en el mercado financiero ruso. El temor de que esto pueda suceder también para China ha ejercido una presión extrema sobre las acciones chinas.

Fue ese el momento, cuando las autoridades chinas consideraron que era hora de actuar y, tomaron acciones sin precedentes. Prometiendo políticas favorables para asegurar el buen funcionamiento de los mercados financieros.

Muchos inversores han interpretado la referencia a políticas favorables al mercado como una especie de compromiso de parar la escalada de nuevas regulaciones, que en los últimos meses ha hecho que las acciones chinas no sean invertibles para muchos inversores institucionales. El nuevo tono de las comunicaciones en China establece que el proceso regulatorio debe ser «transparente y predecible». Esta parece ser una noticia positiva frente a la imprevisibilidad que caracterizó la acción de las autoridades chinas a finales el año pasado.

La postura de los bancos centrales y los efectos de la guerra entre Ucrania y Rusia

La incertidumbre relacionada con la guerra, el efecto de las sanciones y el aumento de la inflación, claramente, podrían tener un efecto sobre el crecimiento económico global.

Alguien ha visto esto como una posibilidad creciente de que los Bancos Centrales retrasen el aumento de los tipos de interés que habían planeado.

La Reserva Federal ha dejado claro que no retrocederá en el endurecimiento de la política monetaria. En todo caso, el banco central de los Estados Unido parecía aún más decidido a aumentar los tipos de interés oficiales.

Esto es debido al hecho de que la guerra se considera principalmente como un shock inflacionario. El mercado ahora espera siete aumentos de los tipos de interés en los Estados Unidos este año.

Europa es un poco más prudente, ya que la guerra también se ve como un posible lastre para el crecimiento.

El Banco de Inglaterra, que fue el primer banco central occidental en comenzar a endurecer. Aumentó los tipos al 0,75% en la última reunión, el nivel previo a la pandemia. Pero mostró cierta prudencia con respecto a nuevas alzas de tipos de interés que hace un mes.

Posición de inbestMe ante los efectos de la guerra de Ucrania y Rusia

Como dejamos claro en una publicación anterior, la exposición de las carteras de inbestMe a Rusia ya era muy limitada y ahora se acerca a cero debido a la exclusión del país de los índices que utilizamos.

Ciertamente, el efecto de la guerra podría afectar de manera indirecta a otros activos en los que invertimos. Pero, creemos que este episodio muestra la resistencia de nuestras carteras, que se construyen sobre la base de una diversificación de riesgos realmente global.

No existen riesgos concentrados en nuestras carteras, la máxima diversificación dentro de la misma clase de activos se logra mediante el uso de fondos indexados o ETFs.

Estos invierten en miles de acciones o bonos diferentes

La diversificación entre los diferentes factores de riesgo macroeconómicos se logra construyendo carteras con diferentes fondos que replican el comportamiento de diferentes clases de activos.

Puedes leer también los cambios que hicimos recientemente en nuestras carteras inbestMe Dynamic. Desde inbestMe, esperemos que los efectos de la guerra de Ucrania y Rusia sean leves.