A largo plazo, las empresas más pequeñas («Small Caps») tienden a superar a las empresas más grandes («Large Caps»).

Como apuntábamos en este post el factor tamaño (Size), en este caso nos referimos a empresas de pequeño tamaño, es una de las características de las empresas que suele generar una rentabilidad extra a largo plazo.

Las “Small Caps” aportan más rentabilidad

En cierto sentido, es una contraprestación extra que el mercado le da al inversor por el hecho de que acepte invertir en empresas más pequeñas que normalmente se consideran de más riesgo que las grandes empresas.

Los inversores obtienen una compensación extra por asumir un riesgo adicional.

El factor tamaño tiende a ser de naturaleza procíclica. Obteniendo mejores resultados que los mercados generales cuando las cosas van bien y peor que el mercado general en tiempos malos.

El rendimiento adicional a largo plazo también se produce a expensas de una mayor volatilidad de los rendimientos.

Además, al igual que los otros factores, el factor tamaño puede pasar por períodos prolongados de bajo rendimiento. Por ejemplo, durante los últimos años, las empresas supergrandes (Mega Cap) tecnológicas de EE. UU. se han comportado mejor que las empresas de pequeña capitalización.

Dicho esto, a largo plazo, tiene sentido asumir que el mayor riesgo que implica invertir en acciones de pequeña capitalización volverá a ser remunerado con un rendimiento adicional.

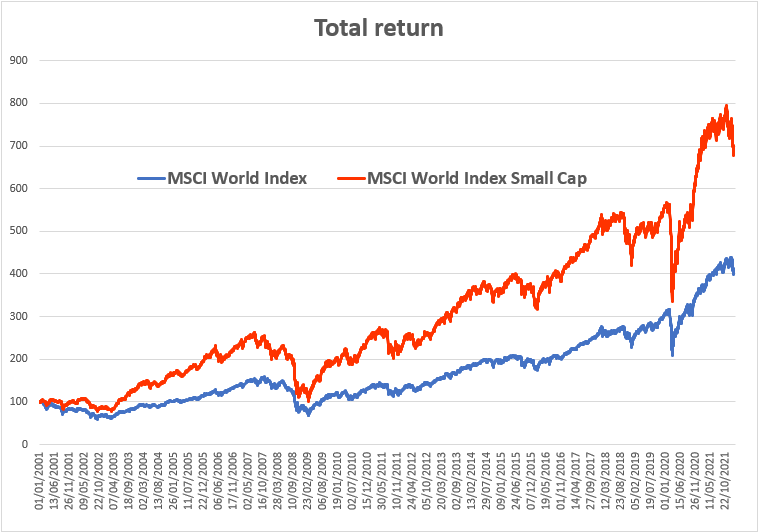

En el siguiente gráfico mostramos el desempeño del MSCI World Index vs. el desempeño del MSCI World Index Small Cap desde principios de 2001.

Como se puede observar en el gráfico superior, el índice de pequeña capitalización (MSCI World Small Cap Index) muestra un rendimiento total muy superior. Esto es así, a pesar de que durante los últimos años han pasado por un periodo de bajo rendimiento.

Las empresas pequeñas tienen algo más volatilidad

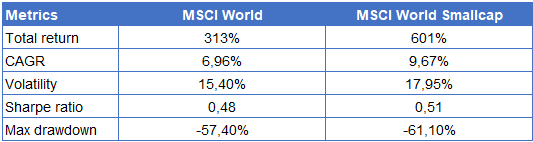

Los cálculos están elaborados en términos de rendimientos brutos en $

Este mayor rendimiento se obtiene, como vemos en la tabla superior, a expensas de una ligera mayor volatilidad y una mayor caída máxima (Maximum Drawdown o MD) durante el período considerado (2001 a 2021).

Se produce un efecto curioso, pero positivo en este caso. Si comparamos el MD: podemos notar que los MD de las empresas de pequeña capitalización tienden a ser un poco más profundos.

Pero también se recuperan más rápidamente, ya que tienden a ser de reacción más rápida tanto a la baja como al alza.

Las “Small Caps” aportan más rentabilidad corregida por riesgo

En general, las empresas de pequeña capitalización parecen ser un buen vehículo de inversión para los inversores que miran a largo plazo y no se asustan por una mayor volatilidad a corto plazo.

Una forma de medir la eficiencia de un activo respecto a otro es medir su, rentabilidad corregida por riesgo/volatilidad es el Ratio de Sharpe.

Como vemos en el cuadro superior, las «Small Caps» obtienen un ratio de Sharpe (0.51) algo superior en el periodo analizado al índice general (0.48), ya que la mayor rentabilidad más que compensa su mayor volatilidad.

Aunque resultados del pasado no garantizan resultados futuros, hemos decidido extender la exposición a acciones de capitalización pequeña en nuestras carteras indexadas estándar de forma estratégica.

Lo haremos en carteras con perfiles de mayor riesgo (7 al 10). Dado que los inversores de mayor perfil de riesgo suelen tener un horizonte temporal más largo y aceptar una volatilidad ligeramente superior. Por lo tanto, no debería suponer un gran problema para ellos.

Creemos que el mayor rendimiento esperado de las acciones de menor capitalización compensa el riesgo de una mayor volatilidad. En todo caso, es más eficiente en términos de rentabilidad/riesgo y se adapta bien a las carteras estratégicas a largo plazo.

Las “Small Caps” en las carteras inbestMe

Nuestro interés por introducir las «Small Caps» en nuestras carteras no es nuevo.

Estas ya tienen presencia en el inbestMe renta variable plan de pensiones con un 4 % a través del Schwab US Small Cap ETF

También nuestras carteras de ETFs estándar en dólares tienen exposición a las «Small Caps» de manera indirecta. Ya que incluyen el índice CRSP que tiene exposición empresas de pequeña capitalización.

Estas carteras también tiene exposición a un ETF de equal weight que en cierta forma sobre ponderar las empresas de pequeño tamaño.

Sí, hemos decidido añadir exposición a las «Small Caps» en nuestras carteras estándar en Euros. Añadiendo un 4% en el iShares MSCI World Smal Cap UCITS ETF en los perfiles 7 a 9, y un 6% en el perfil 10. En línea con lo comentado anteriormente.

A su vez, añadimos un 4% en el Vanguard Global Smal Cap index fund EUR ACC. En los perfiles 7 a 9 y un 5% en el perfil 10.

Estos cambios se harán durante el mes de febrero y marzo del 2022. Aprovechando los re-balanceos de las carteras de nuestros clientes, y como siempre sin coste adicional.