En el contexto actual de traspaso de fondos a nivel mundial de fondos de gestión activa hacia fondos de gestión pasiva (como los fondos índice y ETF), están recibiendo mucha atención los Smart Beta ETFs que, como veremos más adelante, se posicionan a medio camino entre los fondos activos y los fondos pasivos.

Los risk-factors

En la base de las estrategias Smart beta está la observación de que la exposición a un factor de riesgo particular garantiza sistemáticamente mejores rendimientos en el largo plazo.

Pero ¿cuáles son los factores de riesgo?

Los risk-factors de (o factores de riesgo) son alguna de las características de los títulos que contribuye a explicar su rendimiento en el tiempo. La investigación académica ha demostrado que ciertos factores de riesgo permiten conseguir en el largo plazo un rendimiento más alto respecto al mercado.

El origen del factor Investing

Por factor investing se entiende una estrategia de inversión que busca capturar el exceso de rentabilidad garantizada por la exposición a factores de riesgo. El factor investing tiene orígenes lejanos en el tiempo.

En los años sesenta, el modelo de valoración de activos de capital (Capital asset princing model o CAPM) mostró cómo el rendimiento esperado de una acción depende de su volatilidad relativa (medida por el coeficiente beta), es decir, de cuanto se mueve su precio en un movimiento concreto del mercado. Una beta mayor expresa un mayor riesgo por un mismo título que viene remunerado por un mayor retorno esperado. Así que es un solo factor, la exposición al mercado, lo que determina el rendimiento de un título.

Fama and French, en la década de los noventa, presentaron una reelaboración del CAPM, el modelo conocido como Three-factor model, que introdujo otros dos factores que ayudan a determinar el rendimiento de una acción: tamaño y valor (size and value).

Las empresas de pequeña capitalización tienden a ofrecer un mayor rendimiento que las que tienen una gran capitalización y aquellas cuyas acciones están infravaloradas en comparación con el valor conocido obtienen mejores resultados que aquellas cuyos títulos son caros en relación con su valor fundamental (el crecimiento).

Y, por lo tanto, la exposición a estos tres factores (mercado, tamaño y valor), representan tres betas diferentes, que determinan el rendimiento de un título.

Los cinco factores que aseguran una rentabilidad

Por otra parte, ya Benjamin Graham, el padre del value investing, había demostrado que los valores cuyos precios eran baratos en comparación con los fundamentales (a su valor intrínseco), tendían a superar al mercado en el largo plazo.

Desde 1926 hasta la fecha las empresas de baja capitalización de Estados Unidos registraron un rendimiento superior a las empresas de gran capitalización, un promedio de 2,7% por año.

Mientras que las acciones de valor han superado a las de crecimiento en un 4,8% anual.

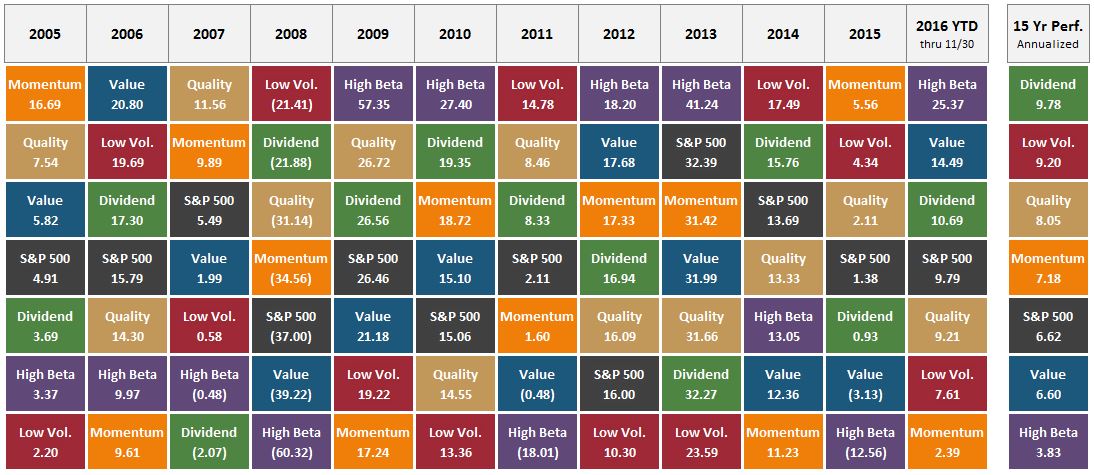

En total, la investigación ha identificado cinco factores que aseguran una prima en términos de rentabilidad a largo plazo. Además del tamaño y valor ya mencionados, también existen el momentum, la calidad y la baja volatilidad.

- Tamaño o Size – las empresas de pequeña capitalización superan a las de gran capitalización

- Valor o Value – las acciones infravaloradas tienen mejor rendimiento que aquellas más caras.

- Momentum – los títulos que aceleran en las subidas tienden a mantener esta tendencia.

- Calidad o Quality – las empresas más sólidas tienden a superar a las más frágiles y menos eficientes.

- Volatilidad – las acciones menos volátiles, aparte de disminuir el riesgo de la cartera, tienden a garantizar mejores rendimientos (contradiciendo la suposición fundamental de la teoría financiera que predice una relación positiva entre el riesgo y el rendimiento).

Tener en cuenta a estos cinco factores de riesgo puede permitir hacerlo mejor que el mercado en el largo plazo.

El debate sigue abierto.

Si esta diferencia de rendimiento es solo una compensación por el mayor riesgo que se corre (como podría parecer en el caso de “tamaño”, “valor” y “momentum”) o realmente garantiza mejores rendimientos ajustados al riesgo.

¿Por qué el factor investing funciona?

Y por tanto, es legítimo preguntarse por qué estos factores funcionan. En este sentido, se proponen tres explicaciones.

En primer lugar, como ya se ha mencionado, los factores funcionan porque en realidad no son más que la compensación por el mayor riesgo soportado. La remuneración del mayor riesgo sostenido podría explicar el exceso de rentabilidad de las pequeñas empresas respecto a las de mayor tamaño.

En otros casos, sujetos a ciertas restricciones de gestión, el gestor puede preferir las acciones más volátiles para conseguir un mayor rendimiento y superar al benchmarking y esto daría lugar a una infravaloración de las acciones de baja volatilidad.

Una tercera explicación radica en las finanzas del comportamiento.

De acuerdo con esta interpretación, los inversores tienden a títulos que estén particularmente en boga. Proyectando en el futuro las altas tasas de crecimiento que han tenido lugar en el pasado.

Siguiendo el comportamiento de otros inversores, tienden a comprar títulos sobrevalorados o demasiado caros. Determinando así la tendencia de las acciones de valor (Value), menos costosas, a alcanzar resultados superiores en el largo plazo.

Los Smart Beta ETFs

Desde hace tiempo el factor investing es una de las estrategias de inversión más importante para los gestores de fondos activos.

¿Cuál es la novedad de los Smart Beta ETFs?

Los Smart Beta ETFs proporcionan un medio líquido y mucho menos costoso que los fondos de gestión activa para capturar sistemáticamente estos drivers de rendimiento de un título.

A través de reglas claras y transparentes, los Smart Beta ETFs seleccionan e invierten en aquellas actividades que poseen una o más de las cinco características.

Estas proporcionan los mejores rendimientos a largo plazo.

De pequeña capitalización (tamaño), infravaloración comparada con la fundamental (valor), tendencia al alza (momentum), solidez patrimonial (calidad), baja volatilidad o una combinación de estas.

Así pues, los Smart Beta ETFs sistematizan y hace invertibles estrategias que se basan en determinados factores de riesgo.

El objetivo no es realizar un seguimiento de forma pasiva del índice de referencia (como haría un ETF normal). Si no, más bien de ofrecer una perspectiva diferente en términos de riesgo-retorno.

En este sentido, los Smart Beta ETFs parten de la estrategia de replicar pura y pasivamente un índice (ETF tradicional). De esta manera, pretende llegar a estrategias que quieren generar alfa (gestión activa).