En lo que va del año 2022, ha habido momentos de volatilidad en los mercados financieros, lo que en un lenguaje más coloquial podríamos traducir como que han “estado moviditos”.

Primero fue la preocupación derivada de la situación inflacionaria y la más que probable subida de tipos de interés. A esto se sumó la invasión de Ucrania por parte de Rusia, que impactó de manera muy negativa a los mercados financieros, no solo en la renta variable, sino también en la renta fija, y que afectó de forma generalizada a todas las carteras.

Todos los principales índices han bajado hasta ahora en 2022 y únicamente algunos índices de materias primas y el oro se han salvado de las caídas.

Estos problemas han dejado a los inversores con muchas preguntas. No solamente sobre las perspectivas de las carteras después de esas caídas, sino también sobre cómo deberían actuar en respuesta a las turbulencias experimentadas.

Ante la incertidumbre es normal que nuestros clientes y seguidores tengan dudas de cómo actuar. Es por ello que hemos seleccionado algunas de las preguntas más habituales y nuestras mejores respuestas. Eso sí, condicionadas por nuestra perspectiva de inversores a largo plazo con carteras altamente diversificadas.

No me gusta la volatilidad en los mercados financieros. ¿Qué debo hacer?

A nadie le gusta la volatilidad de los mercados financieros. Incluso los inversores más expertos lo pasan mal cuando hay caídas. Es normal sentirse incómodo y pasar por cierta preocupación.

Lo más importante a tener en cuenta es que la volatilidad en los mercados financieros. Es decir, las bajadas y subidas de los mercados temporales, son una parte inherente de la inversión.

Casi todos conocemos la frase “no pain, no gain” o “quien no arriesga, no gana”. Esto es así sin más. Sufrir caídas es el precio por tener cierta rentabilidad a medio y largo plazo.

Para entrar en un espectáculo tenemos que pagar un ticket más o menos caro. Para tener acceso a cierta rentabilidad tenemos que pagar con nuestro “sufrimiento” (riesgo, volatilidad, caídas); en otras palabras, este es el peaje o lo que se llama en términos técnicos la “prima de riesgo”. Cuanta más rentabilidad queramos obtener, el ticket es más alto en términos de “sufrimiento”; en términos técnicos debemos aceptar una “prima de riesgo” más alta.

Cuando invertimos, de alguna forma debemos aceptar que pasaremos también por altos y bajos en el camino. Para tener acceso a cierta rentabilidad tenemos que pagar con nuestro “sufrimiento” (riesgo en forma de volatilidad o caídas); en otras palabras, este es el peaje o lo que se llama en términos técnicos la “prima de riesgo”.

Cuanta más rentabilidad queramos obtener, el ticket es más alto en términos de “sufrimiento”; en términos técnicos debemos aceptar una “prima de riesgo” más alta, léase, subidas y bajadas más extremas. Normalmente, para tener nuestra recompensa debemos esperar más tiempo, lo importante es que tengamos ese tiempo, o sea que nuestro horizonte nos lo permita.

Eso sí, en la inversión normalmente cuanto más arriesgada es, más recompensa obtenemos en forma de rentabilidad y no estamos obligados a vivir todos los altos y bajos.

Basta con no mirar nuestra cuenta de inversión o mirarla una vez al año.

¿Cómo lo hacemos en inbestMe?

La forma en que construimos las carteras en inbestMe tiene en cuenta estos movimientos y la expectativa de que estos eventos son temporales. Ya que si analizamos la historia de los mercados veremos que está llena de estas “correcciones”.

Se las denomina correcciones, precisamente porque la tendencia natural de los mercados a largo plazo es alcista.

Podemos tener la tentación de dejarnos vencer y cancelar nuestro plan en los momentos en que las caídas son especialmente rápidas o pronunciadas.

Si actuamos así, lo único que hacemos es perdernos las recuperaciones subsiguientes que acostumbran a ser también imprevisibles y que a menudo incluyen los días de subidas porcentualmente más elevados. Fruto de la misma volatilidad inherente a estos periodos.

Es conocida la dificultad que tenemos los humanos para controlar nuestras emociones, en especial las relacionadas con temas financieros.

Es normal que nos cueste superar nuestros miedos en el corto plazo, pero debemos aprender a manejarlo para alcanzar nuestros objetivos financieros de largo plazo, si no nunca tendremos éxito invirtiendo.

¿Debo parar mis aportaciones recurrentes?

Esta es otra de las preguntas que recibimos con frecuencia. Nos puede parecer arriesgado añadir más dinero en momentos de turbulencia. Pero tal como demostramos de forma matemática, no es conveniente dejar de invertir en momentos de incertidumbre. Hay muchas ventajas de invertir poco a poco y estas se hacen más relevantes en momentos de volatilidad.

No insistiremos mucho más en esto: la respuesta es muy simple, en momentos de caídas estamos simplemente comprando más barato, ¿qué sentido tiene pues parar nuestras aportaciones?

¿Es ahora un buen momento para invertir?

Esta es otra de las preguntas habituales. A menudo no es ni siquiera una pregunta, sino que las caídas actúan como un bloqueador de nuestra actividad inversora por la incertidumbre que crean.

Como humanos nos encanta sentir que hemos escogido el mejor momento para invertir.

Esto, que puede tener cierta importancia en el corto plazo (ya que a nadie le gusta ver que su gráfico de rentabilidad empieza bajando) tiene poca importancia a largo plazo.

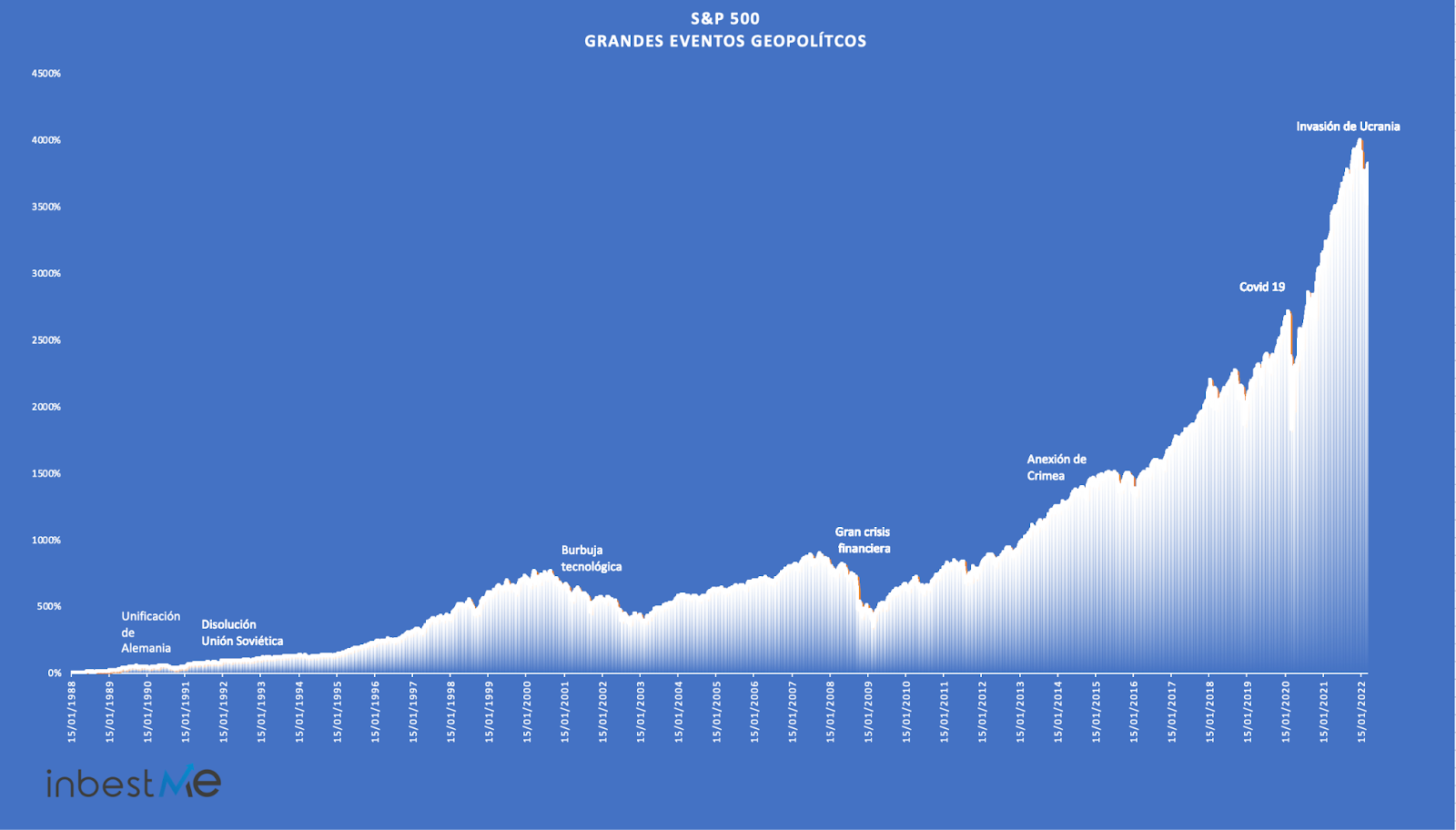

¿Qué significa el gráfico?

Como vemos en el gráfico superior, los eventos geopolíticos no suelen tener un impacto duradero en los mercados financieros e históricamente, las caídas vienen seguidas por recuperaciones.

Además, a menudo grandes caídas vienen seguidas por grandes recuperaciones. Eso sí, las caídas pueden ser más rápidas que las recuperaciones. Tomemos como ejemplo la crisis del Covid-19; los mercados cayeron un 30% en apenas un mes, y la recuperación tardó unos 4 meses, pero incluso en ese caso, pocos meses más tarde, los mercados superaron claramente los registros pre-covid.

Cuando nos preguntamos si ahora es o no un buen momento para invertir, debemos poner en el otro lado de la balanza las alternativas.

La inflación es ahora mismo alta, por lo que tenemos una garantía que el efectivo va a perder valor con el tiempo, erosionado por la pérdida de valor adquisitivo.

Por otro lado, tampoco recomendamos especular y añadir dinero de forma agresiva con las caídas, ya que nadie puede saber si estamos en el punto mínimo: recomendamos más bien crearnos o seguir nuestro plan de inversión a medio/largo plazo de acuerdo a nuestras necesidades financieras y horizonte temporal, e idealmente invertir de forma recurrente según lo comentado en el punto anterior.

¿Debo cambiar mi perfil de riesgo cuando hay volatilidad en los mercados financieros?

Esta es otra de las preguntas frecuentes en circunstancias de volatilidad en los mercados financieros. No hay nada como pasar por estas situaciones para entender cuál es nuestra percepción real del riesgo.

No recomendamos cambiar nuestro perfil de riesgo en caliente ni mucho menos hacerlo de manera frecuente. Pero sí, una vez pasada la volatilidad extrema, hacer un auto análisis.

Una cosa que puedes hacer si has sufrido más de la cuenta durante este u otro periodo de volatilidad es reconsiderar tu perfil de riesgo.

Puedes revisar de nuevo las respuestas que brindaste al realizar tu test de perfil inversor y considerarlas de nuevo “en frío” una vez haya pasado este episodio de volatilidad.

En todo caso, si necesitas de nuestra asistencia, no dudes en ponerte en contacto con nuestro equipo de soporte.