L’inici del 2022 no ha estat un període molt bo per als mercats financers. Tant els índexs borsaris com els de mercats de renda fixa (bons) han perdut terreny.

Mentre els primers han rebut una gran atenció mediàtica (com gairebé sempre que hi ha caigudes), els segons passen més desapercebuts a pesar que, especialment a Europa, els bons constitueixen una gran part de les carteres d’inversió.

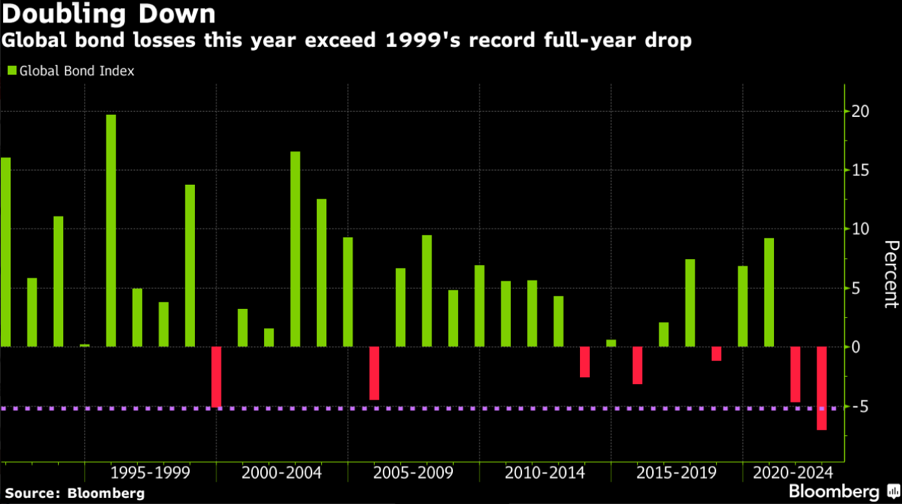

Els bons han gaudit de quatre dècades de guanys després que es controlés la inflació en els anys noranta. L’índex de bons agregats globals de Bloomberg ha perdut un 7,1% en el període que portem d’any. Si mirem els últims temps, el pitjor any va ser en 1999, amb una caiguda del 5,2%. Per tant, les pèrdues dels bons enguany són bastant significatives en comparació amb el passat.

El pitjor per a una cartera diversificada és que els bons (renda fixa) i les accions han baixat en paral·lel enguany.

Aquest és un fet diferencial amb el passat recent en el qual les accions i els bons governamentals tendien a moure’s de manera oposada (correlació negativa).

Cosa que significa que quan un d’ells baixa, l’altre tendeix a pujar. Pel que la diversificació usant les dues classes d’actius redueix substancialment el risc total de la cartera.

Per què han caigut al mateix temps els bons (renda fixa) i les accions?

En primer lloc, és important puntualitzar que la correlació negativa entre els bons governamentals i les accions no ha de donar-se per descomptada. És el comportament normal durant els últims 30 anys, però abans solien moure’s en la mateixa direcció com es mostra en el següent gràfic.

En particular, es pot observar com la correlació va ser positiva durant els anys d’alta inflació en els setanta i vuitanta.

Pensem un segon en l’efecte de l’increment dels tipus d’interès en els bons (renda fixa) i les accions (ens referirem als bons del govern, en aquest cas).

Per als bons l’efecte és sempre negatiu. És simplement una relació matemàtica segons la qual a majors tipus corresponen menors preus dels bons.

Però, què succeeix amb les accions?

Quin és l’efecte dels tipus d’interès més alts en les accions?

Bé, depèn de la causa que empeny els tipus d’interès a l’alça i de la situació inflacionària.

En períodes en els quals la inflació està sota control. Com els últims 30 anys, els tipus d’interès poden pujar perquè s’espera que l’economia creixi més de pressa o perquè hi ha una actitud positiva a prendre més risc. Pel que la gent ven bons per a comprar accions.

Totes dues situacions són favorables per a les accions i, per tant, es compleix la correlació negativa esperada entre bons i accions.

En períodes en els quals la inflació és alta i està fora de control, generalment els tipus d’interès augmenten a causa de les expectatives d’augments addicionals de la inflació.

Aquest augment en els tipus d’interès és dolent per als bons, com sempre. Però també és dolent per a les accions que poden sofrir més augments d’inflació quan la inflació ja és molt alta. Per tant, la correlació es converteix a positiva.

Què explica l’actual moviment correlacionat de bons (renda fixa) i accions?

Com es va explicar anteriorment, la correlació positiva actual pot veure’s afavorida pel canvi actual en la situació de la inflació. Aquesta s’ha elevat molt per sobre dels nivells dels últims anys.

A més, a causa de la gestió super acomodativa de la política monetària dels últims anys, quan s’elimina aquesta política i els bancs centrals comencen a pujar els tipus d’interès. Com està succeint en aquest moment, això té un impacte en totes dues classes d’actius.

Fins a on poden pujar els tipus d’interès?

Actualment, estem en un punt crucial.

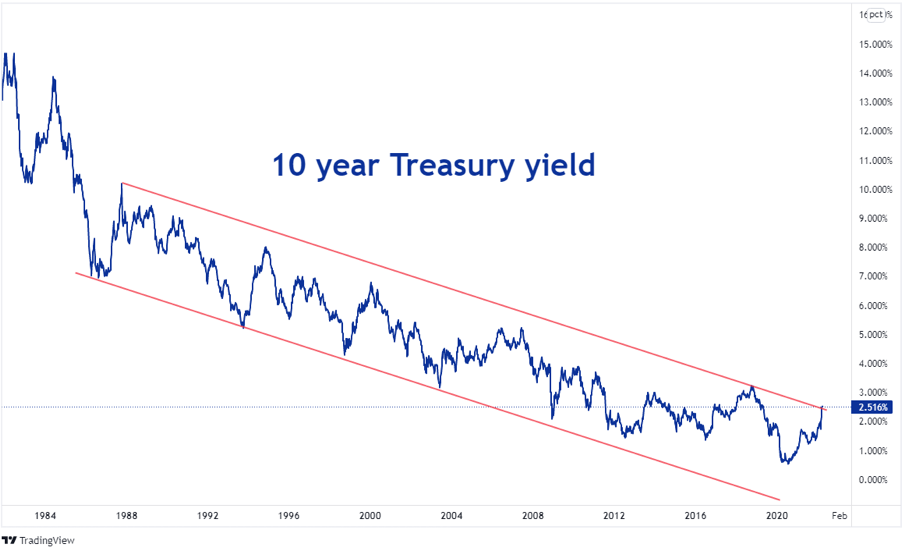

Si ens fixem en la rendibilitat del bo del Tresor a 10 anys, la gràfica que tot inversor està mirant en aquest moment, podem veure que estem en el més alt del canal de tendència descendent de llarg termini que ens ha acompanyat durant les últimes dècades.

Sortir d’aquest canal ens portaria a una situació de tipus d’interès completament diferent.

Tenim raons per a creure que els nivells dels tipus d’interès d’equilibri a llarg termini tendeixen a ser més baixos que en el passat per culpa de variables macroeconòmiques i demogràfiques, estructurals.

Pensem, per exemple, en el fet que la població està envellint als països occidentals.

Això significa que, estructuralment, hi haurà menys demanda de préstecs per part de les generacions joves per a finançar projectes d’inversió a llarg termini, mentre que, d’altra banda, més persones majors buscaran una remuneració per als estalvis aconseguits durant tota la seva vida.

En altres paraules, hi ha més oferta que demanda de finançament. Això implica que els tipus d’interès, que són essencialment el “cost dels diners”, tendeixen a baixar.

No obstant això, l’actitud dels bancs centrals, i en particular de la FED, sembla bastant agressiva respecte a l’augment de les restriccions monetàries. El que significa augments dels tipus d’interès i reducció del seu balanç, en un futur pròxim.

La FED ja ha anunciat que vol reduir la quantitat de bons que posseeix que van ser comprats durant el programa de flexibilització quantitativa. Durant el mes d’abril, el banc central anunciarà com el farà. És probable que no substitueixi amb noves compres els bons que arribin al seu venciment, però també podria optar per vendre part d’ells. Això últim seria una decisió més radical que tindria l’efecte d’augmentar els tipus a llarg termini.

Com gestionem aquesta situació en inbestMe?

Durant els últims mesos, escurcem la durada de les nostres carteres, que ara està molt per sota de la dels punts de referència globals com el “Global Bond Aggregate” de Bloomberg.

La durada és la mesura de la sensibilitat dels bons als canvis en els tipus d’interès, és a dir, quan cau el valor dels bons quan els rendiments augmenten, i viceversa.

Una durada més baixa significa que els bons cauen menys per la mateixa quantitat d’augment dels tipus d’interès.

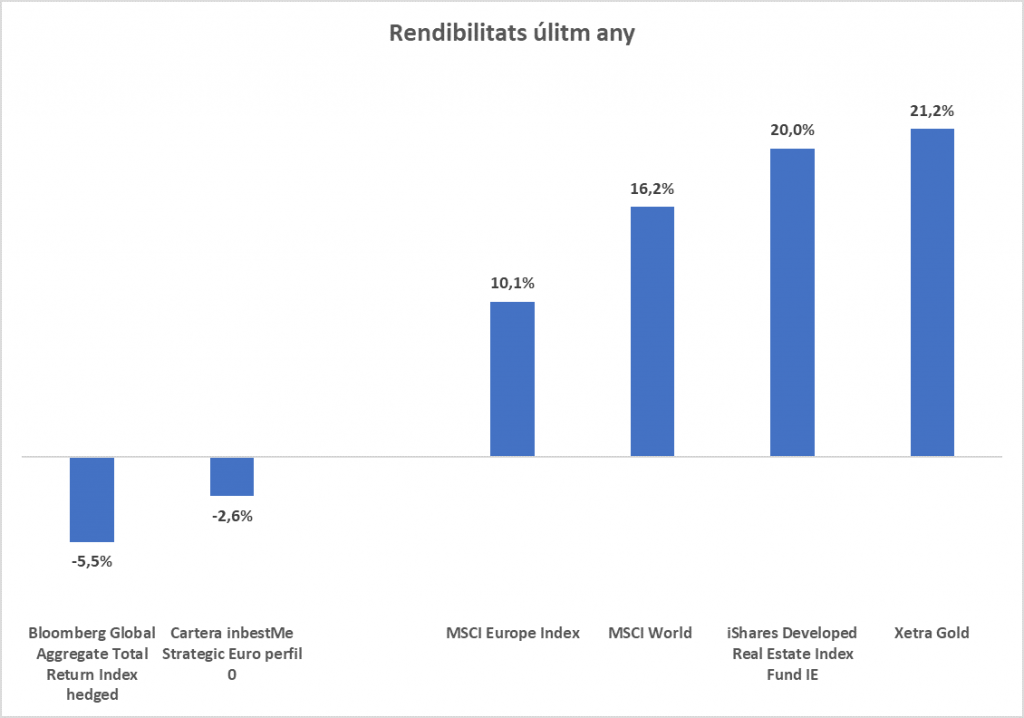

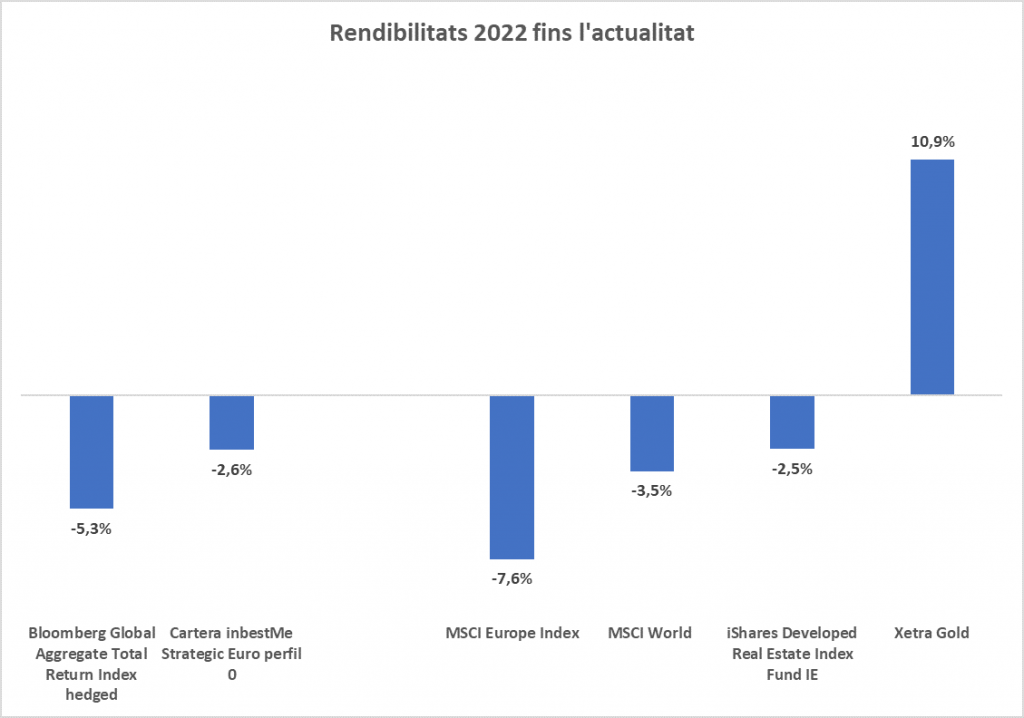

Això ha significat que totes les nostres carteres en la part de bons han caigut des dels màxims entre un 3% a 3,5% des de principi d’any, enfront d’una caiguda molt major dels índexs de referència mundials (que han caigut entre un 5% i un 6%).

En quins altres actius invertim?

En línia amb la nostra cerca constant de fonts de diversificació global en totes les classes d’actius, que va més enllà de la d’accions i bons, també invertim en altres classes d’actius, per exemple en or (en les nostres carteres de ETFs). Les matèries primeres són l’única classe d’actiu que mostra rendiments positius.

L’or ha pujat al voltant d’un 10% des de principis d’any, expressat en euros. Això ha ajudat a reduir parcialment l’efecte negatiu del moviment baixista correlacionat, d’accions i bons.

En totes les nostres carteres també invertim en renda variable immobiliària que pot afegir també més diversificació en determinats moments.

Per exemple, des d’inicis d’any el fons de renda variable immobiliària inclòs en les nostres carteres de fons indexats cau menys que la renda variable europea i mundial.

En l’últim any, la renda variable d’empreses immobiliàries s’ha comportat clarament millor, també, que la renda variable mundial i l’europea en particular.

Però clar, tampoc cal donar per descomptat que aquestes regles es compleixen sempre per a aquest cas: per això la importància de tenir la màxima diversificació possible amb diversos actius que tenen opcions d’estar des correlacionats.