La desviació estàndard és una mesura estadística que mesura quant es dispersen els valors entorn de la seva mitjana.

Per què dedicar una publicació a una mesura estadística? Perquè en el context de la teoria de la cartera moderna, la desviació estàndard s’ha convertit en sinònim de risc. Un actiu la rendibilitat del qual té una desviació estàndard més alta és més volàtil, i es considera més arriscat que un actiu amb una volatilitat més baixa.

Atès que el mercat generalment ofereix una remuneració segons el risc suportat, una major volatilitat es tradueix en un major rendiment esperat.

La desviació estàndard com a mesura de la incertesa.

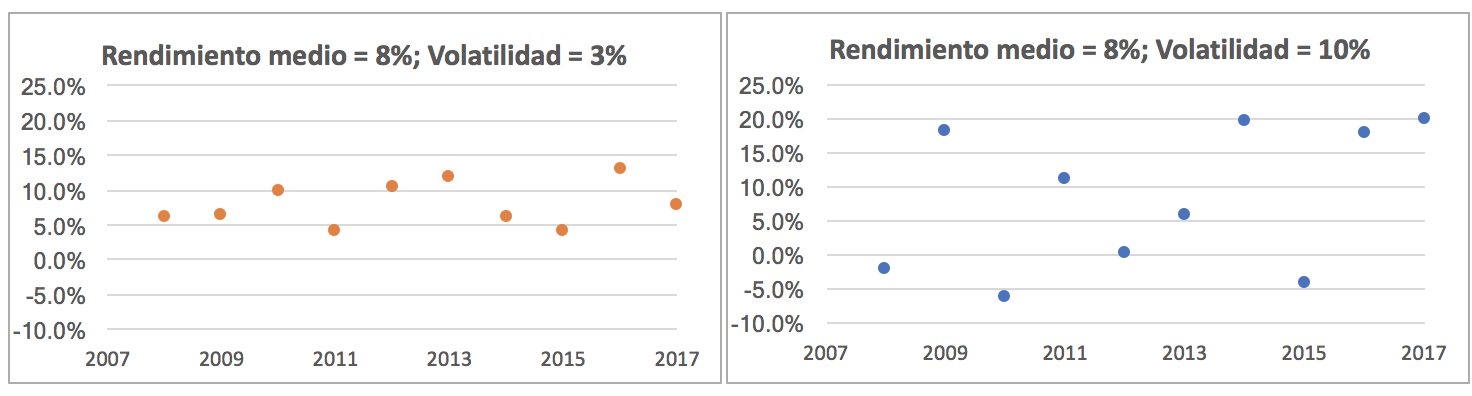

Si s’assumeixen dues inversions diferents, amb la mateixa rendibilitat esperada, però amb diferent volatilitat, la que tingui major volatilitat presentarà rendiments molt més dispersos respecte a la mitjana.

En el gràfic de més a baix comparem per exemple una mateixa rendibilitat del 8% amb diferent volatilitat del 3% i del 10%:

Per tant, la volatilitat representa una mesura de la incertesa relacionada amb l’obtenció d’un rendiment igual al rendiment esperat. Si la volatilitat és baixa, els rendiments no difereixen molt de la rendibilitat mitjana, si la volatilitat és alta, els rendiments són molt més dispersos.

Com es calcula la desviació estàndard?

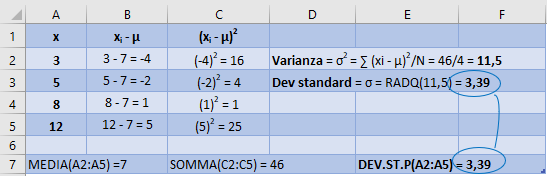

Per a calcular el valor de la desviació estàndard σ devem:

1. Calcular la mitjana de la rendibilitat (μ)

2. Obtenir la desviació de cada rendibilitat de la mitjana (ri – μ)

3. Elevar al quadrat les desviacions per a obtenir tots els valors positius (ri – μ)2

4. Sumar totes les altes desviacions elevades al quadrat ∑(ri – μ)2

5. Fer la mitjana de les desviacions quadrades Σ (ri – μ) 2 / N. Aquesta quantitat es diu variància.

Si és una mostra, el denominador es converteix en (n-1) en lloc de N.

6. Calcular l’arrel quadrada del resultat per a obtenir la desviació estàndard.

D’una forma menys tediosa, pots usar la funció d’EXCEL DEV.ST.P (o EXCEL DEV.ST.C si es considera una mostra).

Calculem la desviació estàndard de quatre números (3, 5, 8 i 12) a través de tots els passos enumerats anteriorment i de la manera més breu utilitzant la funció d’Excel per a verificar que els resultats coincideixen.

El que s’obté és una mesura de la dispersió dels rendiments entorn de la seva mitjana. Com més gran és la desviació estàndard, major és la dispersió i viceversa. Com ja es va esmentar, la desviació estàndard en finances s’usa com una mesura de volatilitat i al seu torn la volatilitat és la mesura del risc més usada.

Desviació estàndard i distribució normal

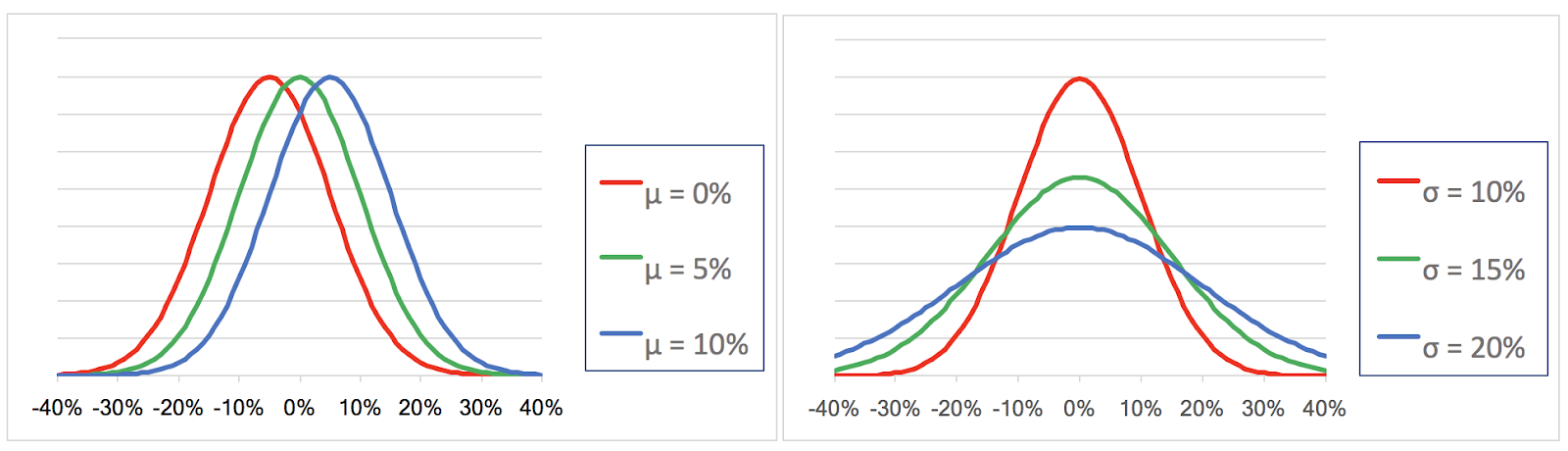

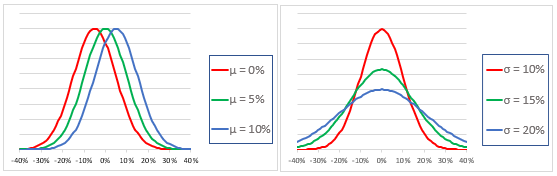

En general, se suposa que els rendiments d’una inversió es distribueixen de manera normal. La distribució normal és aquella la funció de densitat de la qual de probabilitat pren la forma clàssica de campana.

La distribució normal s’ha de descriure amb només dos paràmetres: la mitjana (que defineix el valor central) i la desviació estàndard (que descriu l’ample de la campana).

La mitjana μ defineix la ubicació de la distribució. La desviació estàndard σ defineix el seu ample. A mesura que la mitjana varia, el centre de la distribució es mou al llarg de l’eix horitzontal, mentre que la forma canvia d’acord amb la variació de la desviació estàndard. La corba s’aplana amb una volatilitat creixent mentre es torna més prima i més alta a mesura que disminueix la volatilitat.

Desviació estàndard i probabilitat d’un esdeveniment

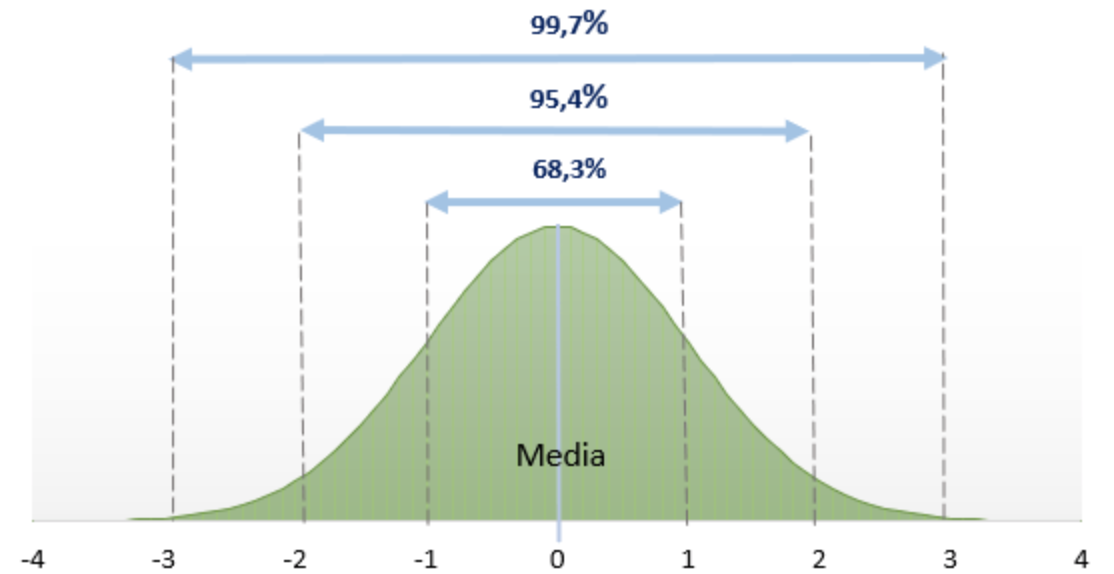

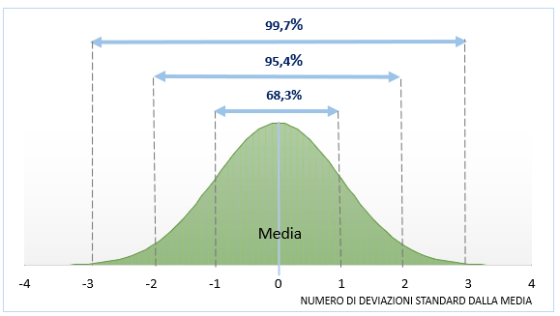

En una distribució normal, la probabilitat que la variable prengui un cert valor pot estar relacionada amb la distància respecte a la mitjana en termes de desviacions estàndard. Intuïtivament, els valors molt distants de la mitjana es repeteixen amb menys freqüència, mentre que els valors pròxims a la mitjana són més comunes

Una propietat important d’una distribució normal és que podem esperar que:

- el 68.3% dels valors es distribueixen dins d’una desviació estàndard de la mitjana,

- el 95.4% dins de dues desviacions estàndard de la mitjana,

- el 99.7% dins de 3 desviacions estàndard de la mitjana.

Per tant, donat un rendiment i volatilitat esperats, es poden definir intervals dins dels quals hauria de caure un cert percentatge de rendibilitat. El que és important reiterar és que, sigui com sigui el valor assumit per la mitjana i la desviació estàndard de la distribució, l’àrea sota la corba entre la mitjana i n les desviacions estàndard continua sent la mateixa. Qualsevol que sigui el centre i la forma de la corba, l’àrea entre +1 i -1 desviació estàndard sempre contindrà el 68.3% dels valors.

En el cas d’una inversió amb un rendiment esperat del 10% i una desviació estàndard *σ del 15%, podem esperar que el 68.3% dels rendiments realment obtinguts estiguin entre -5% (10% -15%) i 25% ( 10% + 15%), aquest 95.4% està entre -20% (10% -2 * 15%) i 40% (10% + 2 * 15%) i aquest 99.7% està entre -35% ( 10% -3 * 15%) i 55% (10% + 3 * 15%).

Mínim Probabilitat Màxim

Si coneixem la mitjana i la desviació estàndard de la distribució dels retorns i assumim que es distribueixen de manera normal, sempre podem calcular la probabilitat d’obtenir un rendiment superior o inferior a un determinat valor. Com un pot imaginar-se, això té implicacions molt significatives en la formulació de models financers.

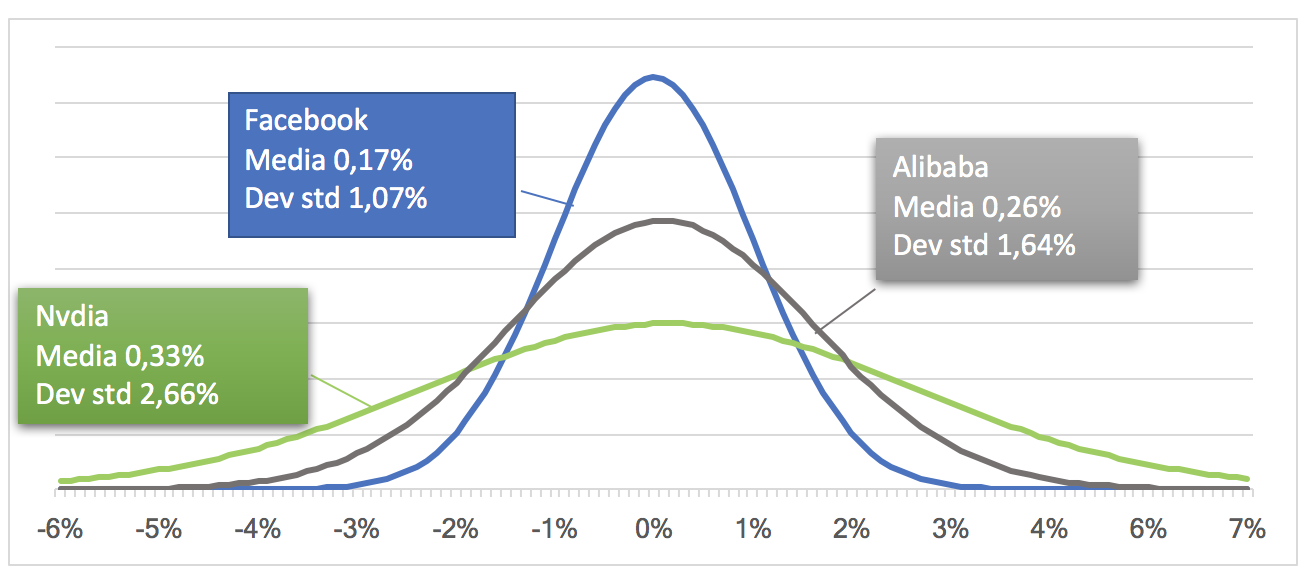

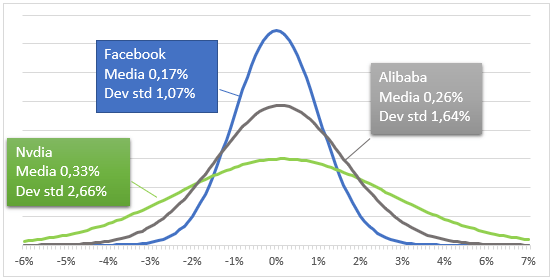

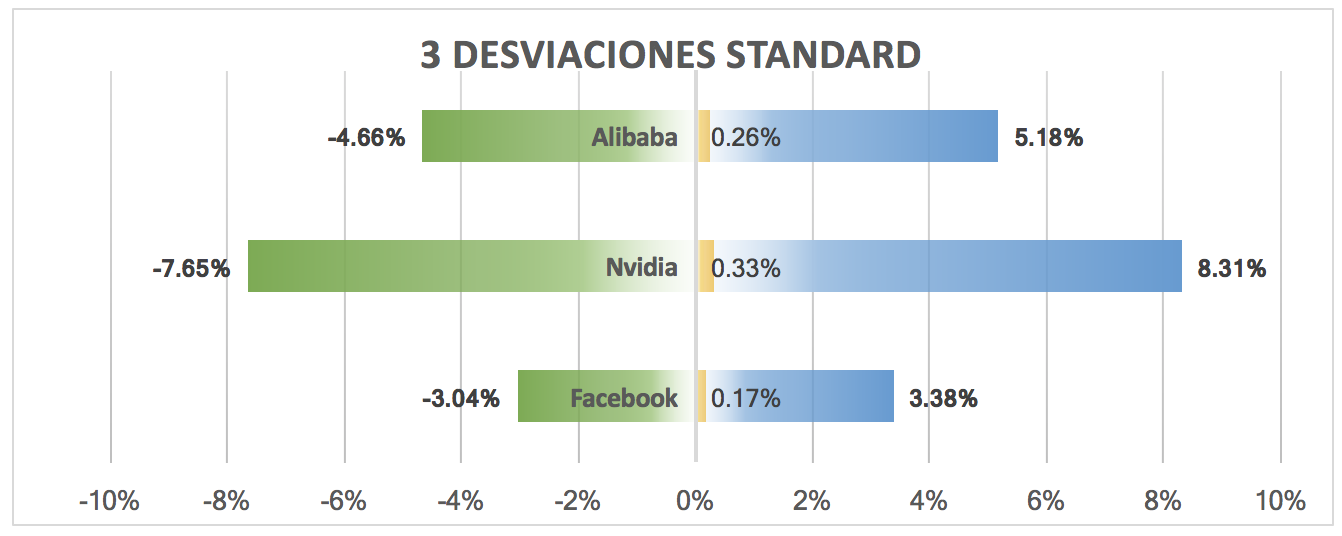

Un allunyament de la mitjana de 2 o 3 desviacions estàndard presa una dimensió diferent depenent de la volatilitat de l’actiu en qüestió. Prenguem com a exemple la mitjana i la desviació estàndard diària dels retorns registrats en l’últim any per Facebook, Nvidia i Alibaba.

Un moviment diari de 3 desviacions estàndard (3 sigma) és equivalent a una desviació de les respectives mitjanes de 3.21% per a Facebook (-3.04%, 3.38%), 7.98% per a Nvidia (-7.65%, 8.31%) i 4.92% per a Alibaba (4,66%, 5,18%).

3 DESVIACIONS ESTÀNDARD.

Els mercats financers compleixen amb aquestes regularitats estadístiques?

Un pot preguntar-se si els rendiments efectius trobats en la realitat respecten aquestes regles.

Tractem de calcular la probabilitat que els rendiments diaris d’una inversió es desviïn de la mitjana per a un cert nombre de desviacions estàndard.

| Nombre de desviacions estàndard | Probabilitat de moviments majors de n desviacions estàndard | Cada quant temps hauria d’ocórrer |

| 1 | 31,73% | 80 vegades a l’any |

| 2 | 4,55% | 11 vegades a l’any |

| 3 | 0,27% | 1 vegada cada 8 mesos |

| 4 | 0,01% | una vegada cada 63 anys |

| 5 | 0,00% | una vegada cada 6922 anys |

| 6 | 0,00% | una vegada cada dos milions d’anys |

Més enllà de les 6 desviacions estàndard, la probabilitat predita per una distribució normal es torna tan remota que l’esdeveniment és absolutament improbable.

És realment així?

El 19 d’octubre de 1987, el dilluns negre, l’índex de S&P va caure un 23% (25 desviacions estàndard!). La probabilitat d’un esdeveniment de desviació estàndard de 25 equival a guanyar 21 o 22 vegades una loteria de 2,5 milions d’euros comprant un bitllet d’un euro (veure aquest estudi).

Durant la gran crisi de 2007/2008, els esdeveniments van seguir amb moviments que van superar les 20 desviacions estàndard. El dia després del referèndum Brexit, la taxa de canvi de la lliura esterlina es va reduir en 15 desviacions estàndard.

Aquests fenòmens es consideren pràcticament impossibles si els rendiments es distribueixen de manera normal.

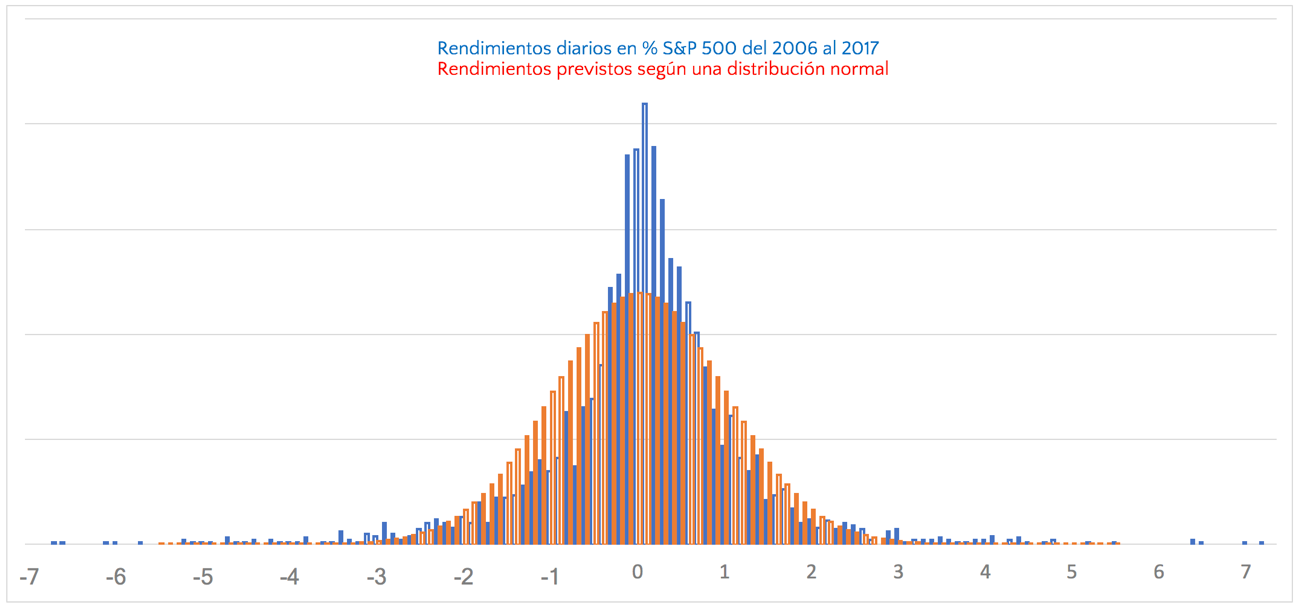

Verifiquem empíricament com es van distribuir els rendiments diaris de S&P 500 en el període 2006/2015 en comparació amb els predits per una distribució normal amb mitjana 0 i desviació estàndard 1% (per a intervals diaris, el rendiment esperat pot aproximar-se a zero mentre que la desviació estàndard diària de 1950 a la data va estar prop de l’1%).

Desviació estàndard, volatilitat i risc de les carteres en inbestMe

En inbestMe hi ha 11 perfils (del 0 al 10). El número de perfil dona una indicació de l’exposició a actius de risc (renda variable, etc,). De manera indicativa un perfil 5 tindrà aproximadament un 50% d’exposició a renda variable. Com més alt és el perfil més alta és l’expectativa de rendibilitat mitjana a llarg termini. Això té la seva contrapartida en desviació estàndard. Com ja hem indicat en aquest article en el món de la inversió la desviació estàndard és acceptada generalment com a sinònim de volatilitat i risc. Desafortunadament en el món de la inversió per a obtenir més rendibilitat cal acceptar més volatilitat i risc. Com més alt sigui el perfil més alta és la desviació estàndard i per tant la volatilitat i el risc. En la taula següent vam mostrar les expectatives per perfil de rendibilitat i risc de les carteres inbestMe Strategic.

Nota important: les rendibilitats d’aquesta taula són brutes per tant abans de les comissions de inbestMe però descomptat el cost dels ETFs. Aquestes dades són indicatives i estan subjectes a petits ajustos pel comitè d’inversió de inbestMe. Es corresponen a expectatives de llarg termini. En el curt termini aquestes dades poden variar tal com hem reportat recentment. Els resultats del passat no són garantia de resultats futurs. Qualsevol retorn previst o projeccions hipotètiques, poden no reflectir resultats reals futurs. Destacar que els resultats del passat poden reflectir rendibilitats d’actius per un temps limitat, o deguts a un període d’una activitat extrema o peculiar. TOTA INVERSIÓ IMPLICA RISC I ESTÀ SUBJECTA AL RISC DE PERDRE DINERS. No pot assegurar-se que una inversió o que qualsevol projecció o rendibilitat real mostrada es converteixin amb certesa en rendibilitats reals o predictibles. No es pot assumir que els inversors vagin a experimentar retorns en el futur com ara els expressats. Les rendibilitats aquí expressades corresponen a la de les nostres carteres model inbestMeStrategic en el període indicat, i per tant no tenen perquè coincidir amb cap cartera real dels nostres clients.

Conclusió

Esperem que aquest article serveixi al lector a entendre millor aquests conceptes estadístics aplicats a les finances. Si vols saber més sobre conceptes et pot interessar saber com mesurar el risc d’una cartera. Encara que no és imprescindible conèixer tots aquests càlculs si que és convenient conèixer com és el nostre perfil de risc abans d’iniciar una inversió. Si vols conèixer el teu clica aquí.