El primer trimestre del 2022 ha estat un període difícil per als mercats financers, ja que van tancar el trimestre en negatiu tant les accions com els bons. A continuació, us mostrarem les rendibilitats del març 2022.

Habitualment, almenys durant els últims trenta anys, la renda fixa i la renda variable han estat inversament correlacionades, és a dir, quan una baixava, l’altra tendia a pujar i, d’aquesta manera, suavitzaven la volatilitat de les carteres.

Durant aquest primer trimestre del 2022, això no ha estat així, ja que l’augment dels tipus d’interès i la crisi a Ucraïna van tenir un impacte negatiu sobre totes dues classes d’actius i han fet que hi hagi hagut caigudes significatives en la renda fixa.

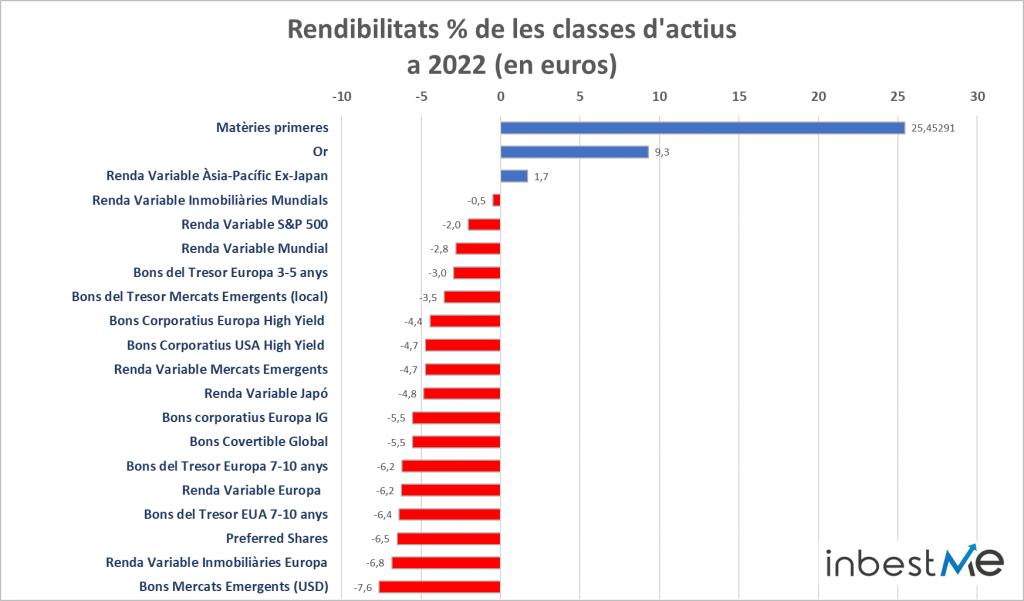

L’índex MSCI World va baixar un 5% en el primer trimestre, mentre que l’índex Bloomberg Global Aggregate Bond està tenint el pitjor any de les últimes dècades i va baixar un 6,2% (en dòlars) en 2022 i la seva caiguda des del màxim és de l’11,7%.

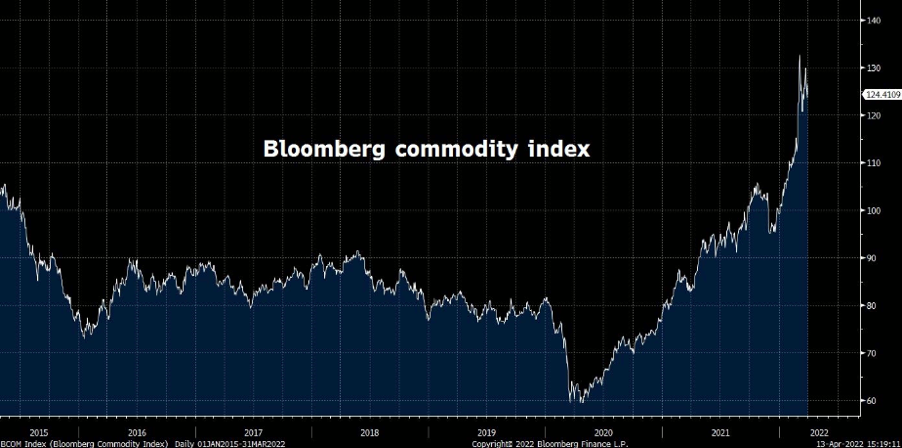

Les matèries primeres van ser bàsicament l’única classe d’actius que va finalitzar el primer trimestre del 2022 amb resultats positius

La crisi energètica, els colls d’ampolla de les cadenes de subministrament i les sancions a Rússia van continuar impulsant els preus a l’alça.

L’índex de matèries primeres de Bloomberg va pujar un 25,5%.

Pel que fa als mercats de renda variable, els índexs europeus, que havien començat l’any amb un rendiment superior perquè normalment tendeixen a fer-lo bé en un entorn de tipus a l’alça.

Van sofrir la pressió i van començar a tenir un rendiment inferior als estatunidencs després de la invasió russa d’Ucraïna. A causa de la gran dependència dels països europeus de les importacions russes de productes energètics i les seves majors relacions comercials.

Expressat en euros i tenint en compte la depreciació de l’euro del 2,6% enfront del dòlar des de principis d’any. Europa va ser la zona macroeconòmica on la renda variable va tenir el pitjor comportament des del principi d’any.

La inflació va continuar la seva evolució alcista, aconseguint el 8,5% interanual als EUA i el 7,5% interanual a Europa

Els bancs centrals es van tornar cada vegada més agressius en l’enduriment de les polítiques monetàries. Han deixat clar que ara volen eliminar ràpidament la flexibilitat monetària i que controlar la inflació és ara el seu principal objectiu. No era així fins fa uns mesos quan aconseguir la màxima ocupació era la principal finalitat, almenys per a la Reserva Federal.

Per tant, s’espera que el BCE augmenti els tipus en total, un 1,2% en els pròxims dotze mesos. Mentre que s’espera que els EUA augmenti els tipus en total, un 2,3% en els pròxims dotze mesos.

També s’espera que els bancs centrals redueixin la quantitat de bons en el seu balanç que han comprat durant els programes de “Quantitative Easing” (QE o flexibilització quantitativa monetària).

La reserva federal hauria de començar a reduir les seves compres en la pròxima reunió al maig i aconseguir una velocitat màxima de reducció de 95 mil milions per mes.

A aquest procés se’l denomina “Quantitative Tightening” (QT o ajust quantitatiu) i és l’oposat a la flexibilització quantitativa.

Això ha contribuït a espantar una mica als inversors. Ja que la QE generalment té l’efecte de motivar als inversors a comprar bons amb durades més llargues i actius de major risc (renda variable). Mentre que la QT podria tenir l’efecte contrari.

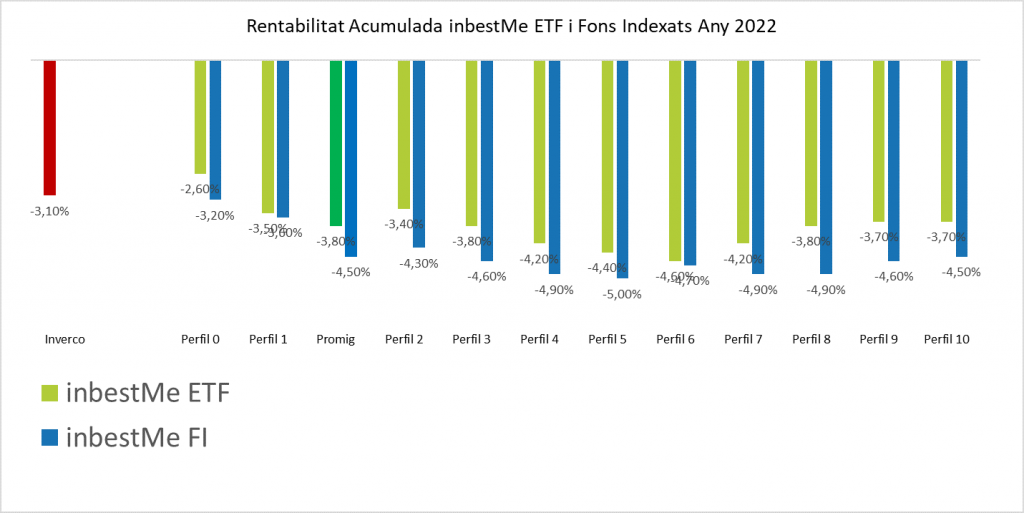

Rendibilitats març 2022 de les carteres model

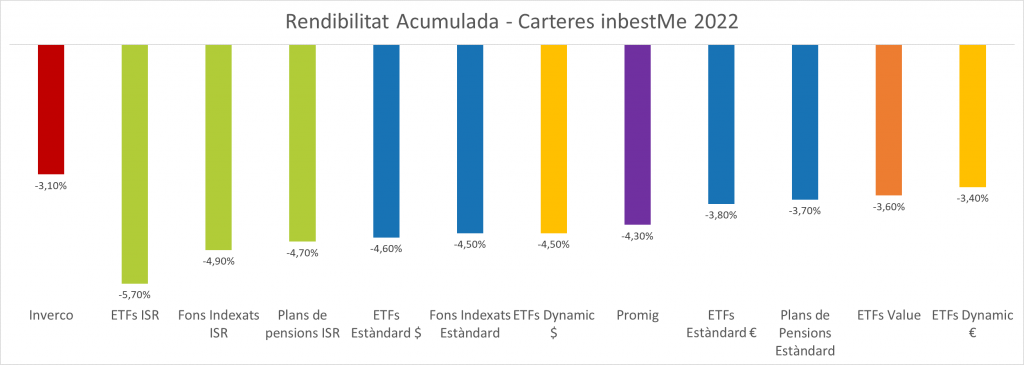

El comportament de les carteres en 2022 és bastant peculiar.

En general, la major part del risc en les carteres prové de la renda variable. Per la qual cosa els rendiments tendeixen a ser més alts per a les carteres amb més risc (perfils més alts) quan els mercats d’accions funcionen bé i viceversa.

Encara que el panorama és una mica més complex, ja que les pèrdues en les classes d’actius de renda fixa són molt significatives.

Per a les nostres carteres amb perfils més baixos, la pèrdua ha estat més limitada. Com que, encara que l’assignació a la renda fixa és més alta. La durada dels actius de renda fixa triats (és a dir, l’exposició a tipus d’interès més alts) és menor. La durada augmenta per a les carteres de més risc.

En general, això ajuda a contrarestar millor l’exposició a la renda variable en cas de caigudes en les accions.

Però, durant aquests últims tres mesos, les accions i els bons s’han mogut en la mateixa direcció. La qual cosa se sumen les pèrdues provinents de la renda fixa i de la renda variable.

Això ha produït una distribució de resultats en la qual les carteres de menor i major risc es van comportar millor, sent les pitjors les carteres balancejades.

Veiem també un millor comportament en les carteres d’ETF (-3,8% en mitjana) en vers a les carteres de fons indexats (-4,5% en mitjana), gràcies a la presència d’or en les primeres, classe d’actiu no invertible a través de fons índexs.

En el següent gràfic vam mostrar l’evolució de les nostres carteres model estàndard en EUR tant per a les carteres de ETFs com per a les carteres de Fons Indexats i les seves rendibilitats al març 2022.

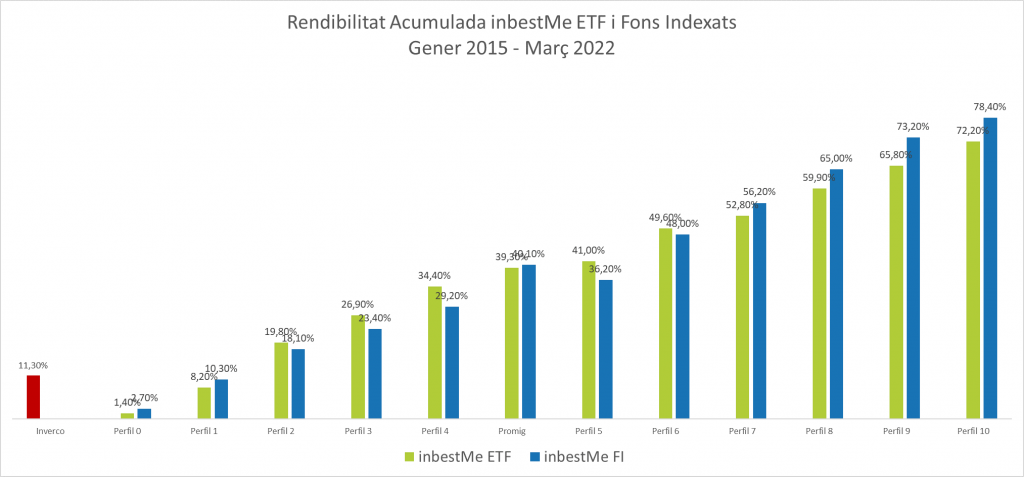

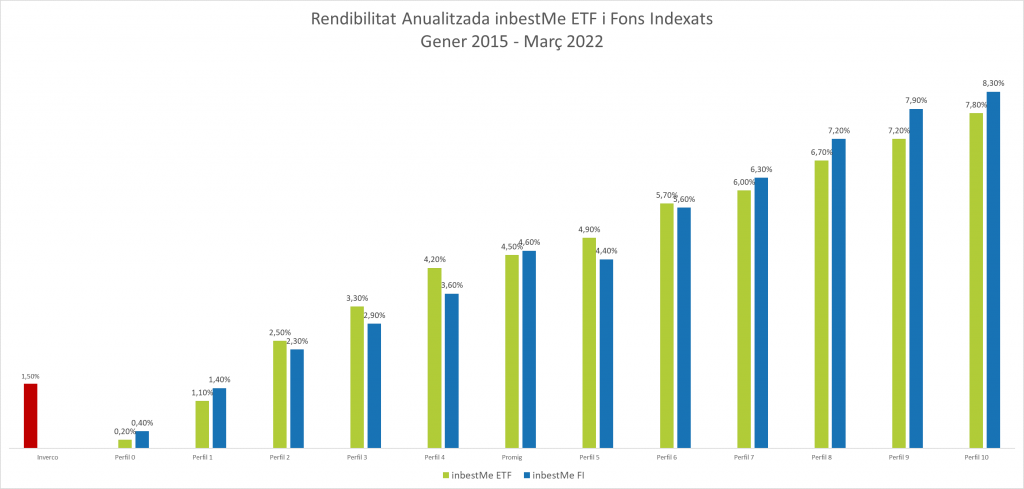

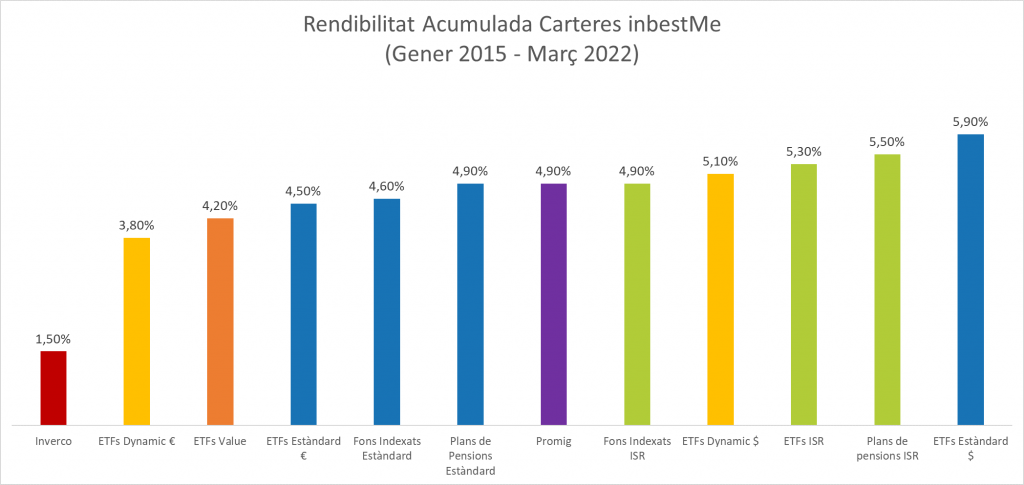

Evolució de les carteres des del seu inici (gener 2015-març 2022)

Les nostres carteres estan pensades per a invertir estratègicament i de forma indexada a llarg termini. Per tant, és el rendiment a llarg termini el que més importa. Els mercats experimenten alts i baixos al llarg del temps, i els períodes de rendiment negatiu són absolutament normals en el curt termini.

Si mirem l’acompliment de les nostres carteres estratègiques, les carteres d’ETFs han mostrat un obtingut una rendibilitat acumulada entre l’1,4% i 72,2% i les carteres de fons indexats entre 2,7% i 78,4%.

El rendiment mitjà va ser respectivament del 39,3% i del 40,1%.

Les rendibilitats acumulades al març de la 2022 mitjana de les carteres d’inbestMe continuen sent molt més elevades. Entorn de 29, punts percentuals més, que la rendibilitat mitjana ponderada dels fons d’inversió a Espanya. Segons l’estadística d’Inverco, que han acumulat en el mateix període un 11,3%.

Les TAE mitjanes de les carteres d’inbestMe, que se situen a tancament de març del 2022 en un 4,5% superen clarament en 3 punts percentuals més.

Les TAE mitjanes dels fons d’inversió a Espanya, que segueixen entorn de l’1,5%.

Evolució comparativa de totes les nostres carteres

Quant a l’acompliment de les diferents línies de carteres, hi ha algunes consideracions rellevants per a fer aquest trimestre.

En primer lloc, les millors carteres van ser les carteres Dynamic en Euro (gairebé un punt percentual millor en mitjana).

Entre les nostres carteres, les carteres Dynamic són les úniques que tenen una certa gestió tàctica amb l’objectiu principal de reduir la volatilitat i les caigudes.

En línia amb això, en els últims mesos, el comitè d’inversió d’inbestMe ha anat reduint el risc de les carteres Dynamic. En consideració al creixent nombre d’incerteses que enfrontava el mercat.

Aquestes carteres ara estan infra ponderades tant en renda variable com exposició a durada, en comparació amb les carteres estàndard (o distribució estratègica) corresponents. Això ha ajudat a l’obtenció d’un millor resultat davant de la feblesa generalitzada dels mercats.

Una altra consideració que val la pena fer és sobre les carteres ISR (Inversió Socialment Responsable indexada) que no van tenir un bon acompliment aquest trimestre.

Tot i haver superat constantment a les altres carteres durant els últims anys.

Creiem fermament en la inversió responsable i vam ser els primers robo advisors a introduir carteres ISR a Espanya i dels primers a Europa.

Pel que la nostra opinió no ha canviat malgrat l’últim sota rendiment temporal, però pensem que és una bona oportunitat per a conscienciar als nostres clients sobre les característiques dels índexs ISR.

Què explica el baix rendiment en aquest trimestre de les carteres ISR?

El què explica el baix rendiment en aquest trimestre de les carteres ISR, el que explica bàsicament el pitjor comportament temporal de les carteres ISR, és el fet que els índexs ISR generalment tenen una menor exposició a l’energia tradicional donat el seu baix ràting del sector a temes de medi ambient, social i de governança (ESG).

Com tots sabem, donada la pujada dels preus de l’energia a causa de la pandèmia i a l’actual crisi geopolítica, l’energia ha estat el millor sector de renda variable en 2022.

Guanyant gairebé un 40% des de principis d’any. El fet que els índexs ISR tinguin una menor exposició a l’energia va provocar part del baix rendiment.

Una altra característica dels índexs ISR és que tenen una major exposició a les accions tecnològiques de mega i gran capitalització.

Aquest sector, malgrat recuperar-se durant les últimes setmanes, no l’ha fet massa bé enguany perquè les accions de creixement tendeixen a tenir un rendiment inferior quan els tipus d’interès pugen.

En conclusió, la menor exposició al sector energètic i l’exposició més gran a la tecnologia expliquen la major part del baix rendiment durant el primer trimestre de la ISR.

Si observem l’acompliment de les carteres des de l’inici, de totes maneres podem notar que les carteres ISR encara mantenen un comportament excel·lent, igual o superior a la mitjana.

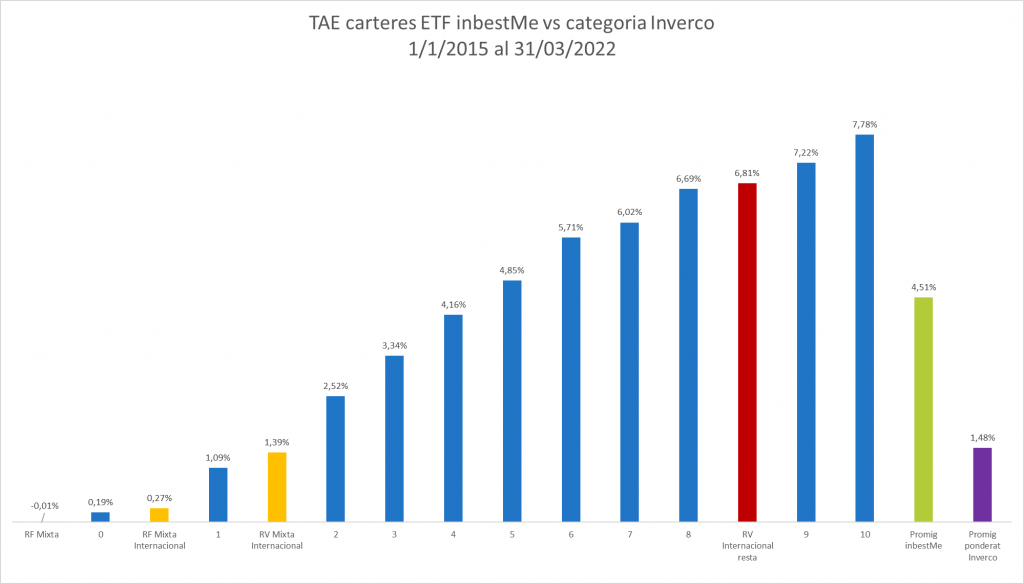

És de destacar, com es pot observar en el següent gràfic, que totes les línies de carteres des del seu inici, superen els fons d’inversió a Espanya (segons l’estadística d’Inverco).

Des del seu inici, les carteres d’inbestMe obtenen una TAE mitjana del 4,9%. És a dir, 3,6 punts percentuals més que la TAE mitjana dels fons d’inversió a Espanya

En el gràfic observem com les carteres en dòlars continuen destacant clarament a la dreta del gràfic. La TAE mitjana del 5,9% o un punt percentual superior en les carteres estàndard.

A pesar que tampoc han passat pel millor moment durant el primer trimestre del 2022.

Per tant, encara que això no és una garantia per al rendiment futur. Des de 2015, qualsevol que fora l’estil d’inversió triat amb inbestMe, hauria superat al fons d’inversió mitjà d’Espanya.

La TAE ponderada mitjana real dels nostres clients a tancament de març del 2022 continua sent del 6,7%. El que denota que el nostre client mitjà té una tendència a acceptar perfils de risc elevats o per sobre de la mitjana.

Comparació detallada del comportament de les nostres carteres vs. les diferents categories dels fons d’inversió a Espanya

En les seccions anteriors, i per simplificar l’anàlisi, comparem l’evolució de les nostres carteres amb la rendibilitat mitjana ponderada dels fons d’inversió a Espanya.

En el gràfic següent veiem una comparació de tots els perfils de les nostres carteres comparades a les diferents categories de les estadístiques d’Inverco dels fons d’inversió a Espanya, perquè puguem comparar amb més detalli l’evolució de les nostres carteres amb el comportament dels fons d’inversió amb les mateixes classes d’actius i que tenen un perfil de risc similar.

Els perfils de risc baix (0 i 1) es comparen amb els fons mutus Renda Fixa mixta. En el cas dels perfils 2 i 3 es comparen amb Renda Fixa Mixta internacional. Els perfils de risc mitjà del 4 al 8 es comparen amb la renda variable mixta internacional. Mentre que els perfils 9 i 10, els de més exposició al risc de la renda variable, es comparen els de Renda Variable internacional.

Comparem les TAE de les carteres d’inbestMe vs. la seva categoria corresponent

Si les comparem, podem observar que les carteres d’inbestMe estan sempre per damunt en rendibilitat en les seves categories corresponents.

Especialment, els perfils 2 al 8 que obtenen TAE entre el 2,5% fins al 6,8% superen clarament la categoria Renda Variable Internacional que obté un 1,3% en el mateix període.

En general, i malgrat les caigudes del primer trimestre del 2022, seguim molt satisfets de l’acompliment relatiu i absolut de les nostres carteres i de les rendibilitats durant març 2022, ja que, es mantenen en termes generals en línia o alguna cosa per damunt a les rendibilitats esperades de llarg termini.

Artículos relacionados:

Comentari de mercat: Primer Trimestre 2022

Comentari de mercat: Primer Trimestre 2022

Distribució de les carteres: Canvis Maig 2022

Distribució de les carteres: Canvis Maig 2022

Rendibilitats carteres i comentari de mercat juny 2022

Rendibilitats carteres i comentari de mercat juny 2022

Carteres Dynamic: augmentem exposició a actius high quality

Carteres Dynamic: augmentem exposició a actius high quality

Resum del 2022: Un any excepcionalment dolent, però no oblidis que els mercats pugen més que baixen

Resum del 2022: Un any excepcionalment dolent, però no oblidis que els mercats pugen més que baixen