El primer trimestre de 2022 fue un periodo difícil para los mercados financieros, ya que cerraron el trimestre en negativo tanto las acciones como los bonos. A continuación, os vamos a mostrar las rentabilidades marzo 2022.

Habitualmente, al menos durante los últimos 30 años, la renta fija y la renta variable han estado inversamente correlacionadas, es decir, cuando una bajaba, la otra tendía a subir y, de esta forma, suavizaban la volatilidad de las carteras.

Durante este primer trimestre del 2022, esto no ha sido así, ya que el aumento de los tipos de interés y la crisis en Ucrania tuvieron un impacto negativo sobre ambas clases de activos.

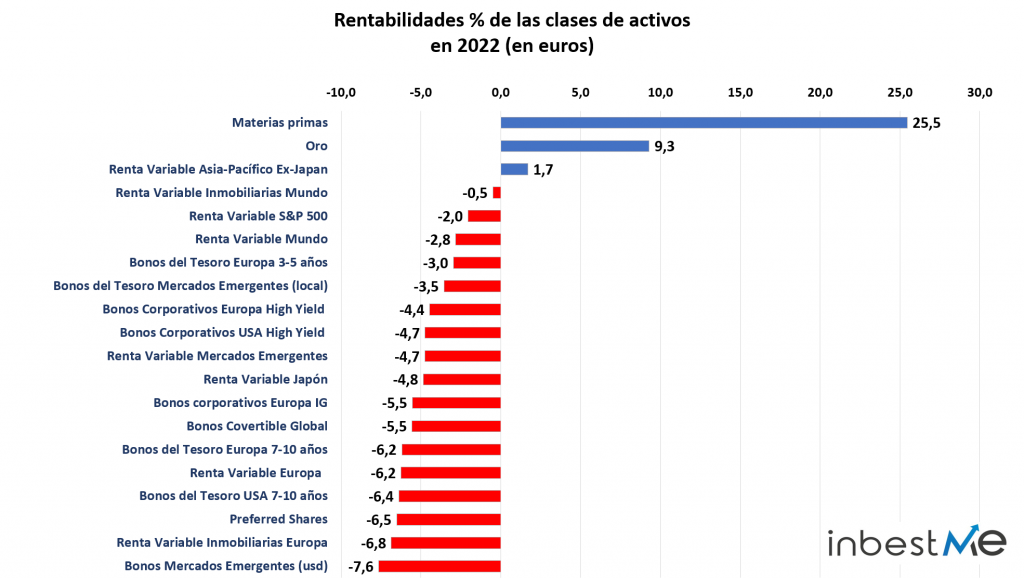

El índice MSCI World bajó un 5% en el primer trimestre, mientras que el índice Bloomberg Global Aggregate Bond está teniendo el peor año de las últimas décadas y bajó un 6,2 % (en dólares) en 2022 y su caída desde el máximo es del 11,7 %.

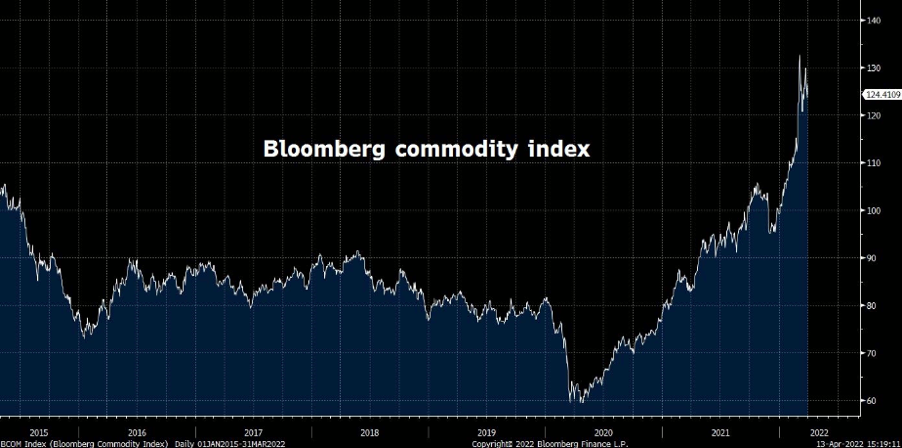

Las materias primas fueron básicamente la única clase de activos que finalizó el primer trimestre del 2022 con resultados positivos

La crisis energética, los cuellos de botella de las cadenas de suministro y las sanciones a Rusia continuaron impulsando los precios al alza.

El índice de materias primas de Bloomberg subió un 25,5%.

En lo que respecta a los mercados de renta variable, los índices europeos, que habían comenzado el año con un rendimiento superior porque normalmente tienden a hacerlo bien en un entorno de tipos al alza.

Sufrieron la presión y comenzaron a tener un rendimiento inferior a los estadounidenses tras la invasión rusa de Ucrania. Debido a la mayor dependencia de los países europeos de las importaciones rusas de productos energéticos y sus mayores relaciones comerciales.

Expresado en euros y teniendo en cuenta la depreciación del euro del 2,6% frente al dólar desde principios de año, Europa fue la zona macroeconómica donde la renta variable tuvo el peor comportamiento en lo que va de año.

La inflación continuó su evolución alcista, alcanzando el 8,5% interanual en EE. UU. y el 7,5% interanual en Europa

Los bancos centrales se volvieron cada vez más agresivos en el endurecimiento de las políticas monetarias. Han dejado claro que ahora quieren eliminar rápidamente la flexibilidad monetaria y que controlar la inflación es ahora su principal objetivo. No era así hasta hace unos meses cuando alcanzar el máximo empleo era el principal objetivo, al menos para la Reserva Federal.

Por lo tanto, se espera que el BCE aumente los tipos en total, un 1,2 % en los próximos 12 meses. Mientras que se espera que EE. UU. aumente los tipos en total, un 2,3 % en los próximos 12 meses.

También se espera que los bancos centrales reduzcan la cantidad de bonos en su balance que han comprado durante los programas de “Quantitative Easing” (QE o flexibilización cuantitativa monetaria).

La reserva federal debería comenzar ya a reducir sus compras en la próxima reunión en mayo y alcanzar una velocidad máxima de reducción de 95 mil millones por mes.

A este proceso se le denomina “Quantitative Tightening” (QT o ajuste cuantitativo) y es lo opuesto a la flexibilización cuantitativa.

Esto ha contribuido a asustar un poco a los inversores. Ya que la QE generalmente tiene el efecto de motivar a los inversores a comprar bonos con duraciones más largas y activos de mayor riesgo (renta variable). Mientras que la QT podría tener el efecto contrario.

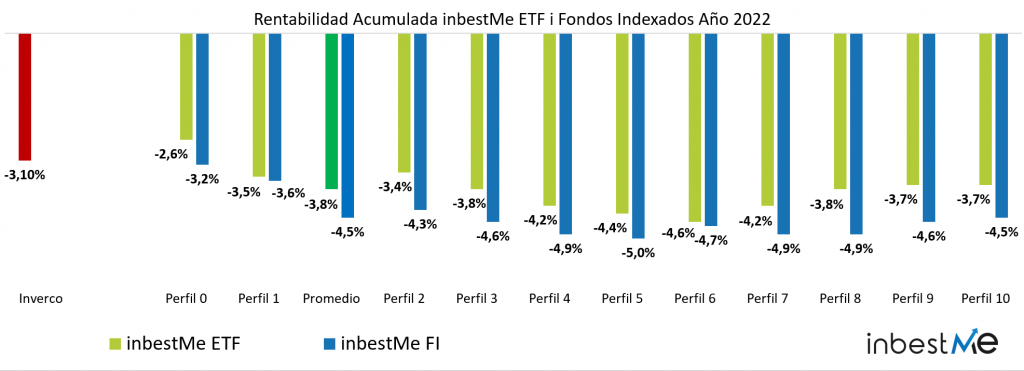

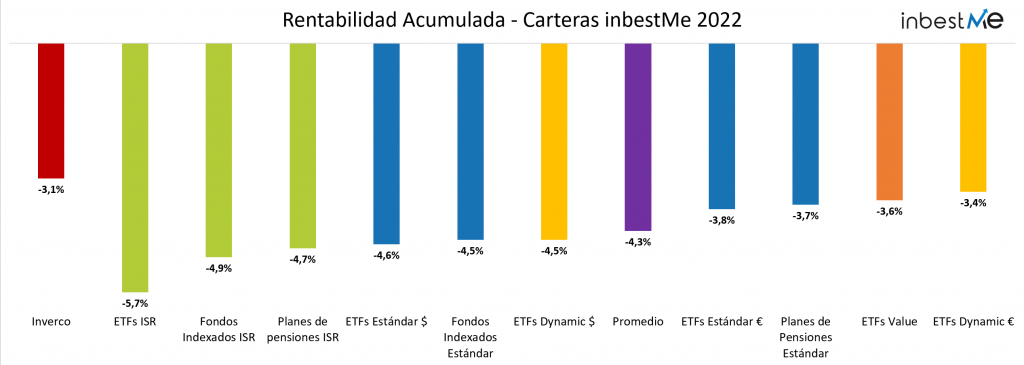

Rentabilidades marzo 2022 de las carteras modelo

El comportamiento de las carteras en 2022 es bastante peculiar.

Por lo general, la mayor parte del riesgo en las carteras proviene de la renta variable, por lo que los rendimientos tienden a ser más altos para las carteras con más riesgo (perfiles más altos) cuando los mercados de acciones funcionan bien y viceversa.

Este año el panorama es un poco más complejo, ya que las pérdidas en las clases de activos de renta fija son muy significativas.

Para nuestras carteras con perfiles más bajos, la pérdida ha sido más limitada. Puesto que, aunque la asignación a la renta fija es más alta. La duración de los activos de renta fija elegidos (es decir, la exposición a tipos de interés más altos) es menor. La duración aumenta para las carteras de más riesgo.

Por lo general, esto ayuda a contrarrestar mejor la exposición a la renta variable en caso de caídas en las acciones, pero durante estos últimos tres meses, las acciones y los bonos se han movido en la misma dirección, por lo que se suman las pérdidas provenientes de la renta fija y de la renta variable.

Esto ha producido una distribución de resultados en la que las carteras de menor y mayor riesgo se comportaron mejor, siendo las peores las carteras balanceadas.

Vemos también un mejor comportamiento en las carteras de ETF (-3,8% en promedio) frente a las carteras de fondos indexados (-4,5% en promedio), gracias a la presencia de oro en las primeras, clase de activo no invertible a través de fondos índices.

En el siguiente gráfico mostramos la evolución de nuestras carteras modelo estándar en EUR tanto para las carteras de ETFs como para las carteras de Fondos Indexados y sus rentabilidades en marzo 2022.

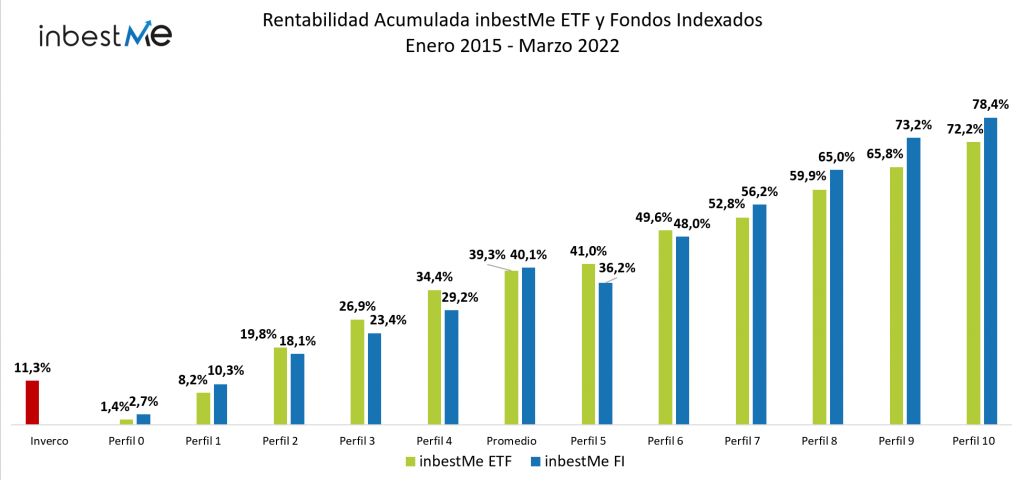

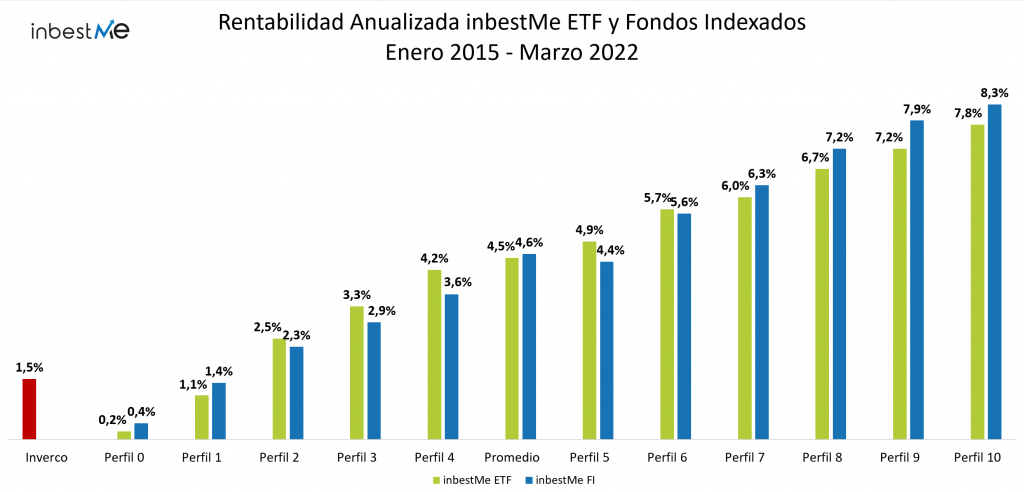

Evolución de las carteras desde su inicio (enero 2015-mar 2022)

Nuestras carteras están pensadas para invertir estratégicamente y de forma indexada a largo plazo. Por lo tanto, es el rendimiento a largo plazo lo que más importa. Los mercados experimentan altibajos a lo largo del tiempo, y los períodos de rendimiento negativo son absolutamente normales en el corto plazo.

Si miramos el desempeño de nuestras carteras estratégicas, las carteras de ETFs han mostrado un obtenido una rentabilidad acumulada entre el 1.4% y 72.2% y las carteras de fondos indexados entre 2.7% y 78.4%.

El rendimiento medio fue respectivamente del 39,3% y del 40,1%.

Las rentabilidades acumuladas en marzo del 2022 promedio de las carteras de inbestMe siguen siendo mucho más elevadas. En torno a 29, puntos porcentuales más, que la rentabilidad media ponderada de los fondos de inversión en España. Según la estadística de Inverco, que han acumulado en el mismo periodo un 11,3%.

Las TAE medias de las carteras de inbestMe, que se sitúan a cierre de marzo del 2022 en un 4,5% superan claramente en 3 puntos porcentuales más. Las TAE medias de los fondos de inversión en España, que siguen en torno al 1,5%.

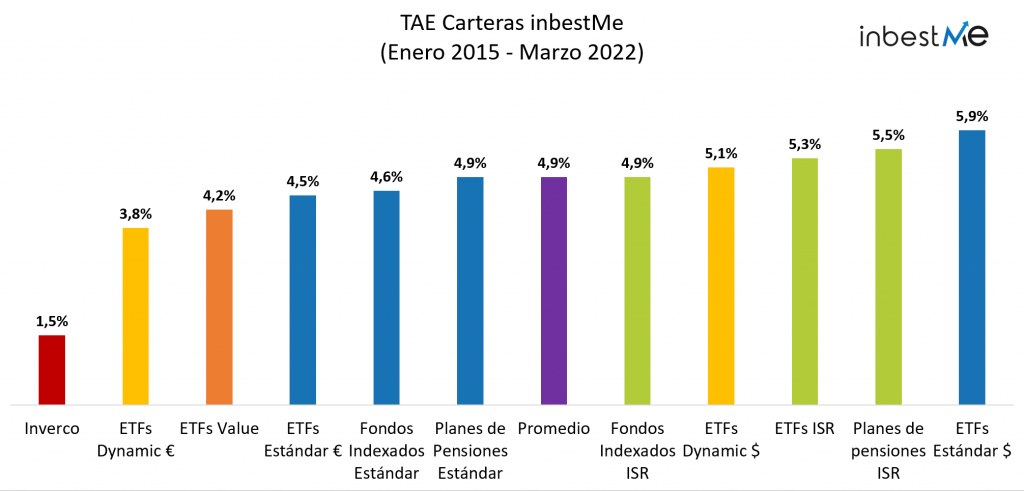

Evolución comparativa de todas nuestras carteras

En cuanto al desempeño de las diferentes líneas de carteras, hay algunas consideraciones relevantes para hacer este trimestre.

En primer lugar, las mejores carteras fueron las carteras Dynamic en Euro (casi un punto porcentual mejor en promedio). Entre nuestras carteras, las carteras Dynamic son las únicas que tienen cierta gestión táctica con el objetivo principal de reducir la volatilidad y las caídas.

En línea con esto, en los últimos meses, el comité de inversión de inbestMe ha ido reduciendo el riesgo de las carteras Dynamic. En consideración al creciente número de incertidumbres que enfrentaba el mercado.

Estas carteras ahora están infra ponderadas tanto en renta variable como exposición a duración, en comparación con las carteras estándar (o distribución estratégica) correspondientes. Esto ha ayudado a la obtención de un mejor resultado en frente de la debilidad generalizada de los mercados.

Otra consideración que vale la pena hacer es sobre las carteras ISR (Inversión Socialmente Responsable indexada) que no tuvieron un buen desempeño este trimestre, a pesar de haber superado constantemente a las otras carteras durante los últimos años.

Creemos firmemente en la inversión responsable y fuimos los primeros roboadvisors en introducir carteras ISR en España y de los primeros en Europa.

Por lo que nuestra opinión no ha cambiado a pesar del último bajo rendimiento temporal, pero pensamos que es una buena oportunidad para concienciar a nuestros clientes sobre las características de los índices ISR.

¿Qué explica el bajo rendimiento en este trimestre de las carteras ISR?

Lo que explica básicamente el peor comportamiento temporal de las carteras ISR, es el hecho de que los índices ISR generalmente tienen una menor exposición a la energía tradicional dado su bajo rating del sector a temas de medio ambiente, social y de gobernanza (ESG).

Como todos sabemos, dada la subida de los precios de la energía debido a la pandemia y a la actual crisis geopolítica, la energía ha sido el mejor sector de renta variable en 2022.

Ganando casi un 40% desde principios de año. El hecho de que los índices ISR tengan una menor exposición a la energía provocó parte del bajo rendimiento.

Otra característica de los índices ISR es que tienen una mayor exposición a las acciones tecnológicas de mega y gran capitalización.

Este sector, a pesar de recuperarse durante las últimas semanas, no lo ha hecho demasiado bien este año porque las acciones de crecimiento tienden a tener un rendimiento inferior cuando los tipos de interés suben.

En resumen, la menor exposición al sector energético y la mayor exposición a la tecnología explican la mayor parte del bajo rendimiento durante el primer trimestre de la ISR.

Si observamos el desempeño de las carteras desde el inicio, de todos modos podemos notar que las carteras ISR todavía mantienen un comportamiento excelente, igual o superior a la media.

Es de destacar, como se puede observar en el siguiente gráfico, que todas las líneas de carteras desde su inicio, superan los fondos de inversión en España (según la estadística de Inverco).

Desde su inicio, las carteras de inbestMe obtienen una TAE media del 4,9%. Es decir, 3,6 puntos porcentuales más que la TAE media de los fondos de inversión en España.

En el gráfico observamos como las carteras en dólares siguen destacando claramente a la derecha del gráfico (TAE media del 5,9% o un punto porcentual superior en las carteras estándar).

A pesar de que tampoco han pasado por el mejor momento durante el primer trimestre del 2022.

Por lo tanto, aunque esto no es una garantía para el rendimiento futuro. Desde 2015, cualquiera que fuera el estilo de inversión elegido con inbestMe, habría superado al fondo de inversión medio en España.

La TAE ponderada media real de nuestros clientes a cierre de marzo del 2022 es del 5,7%. Nuestro cliente promedio tiene un perfil de riesgo elevado o por encima de la media (perfil 7), por eso no se corresponde con la TAE media de las carteras promedio. Esta TAE ponderada media ha caído desde el cierre del 2021 del 6,7% al 5,7%.

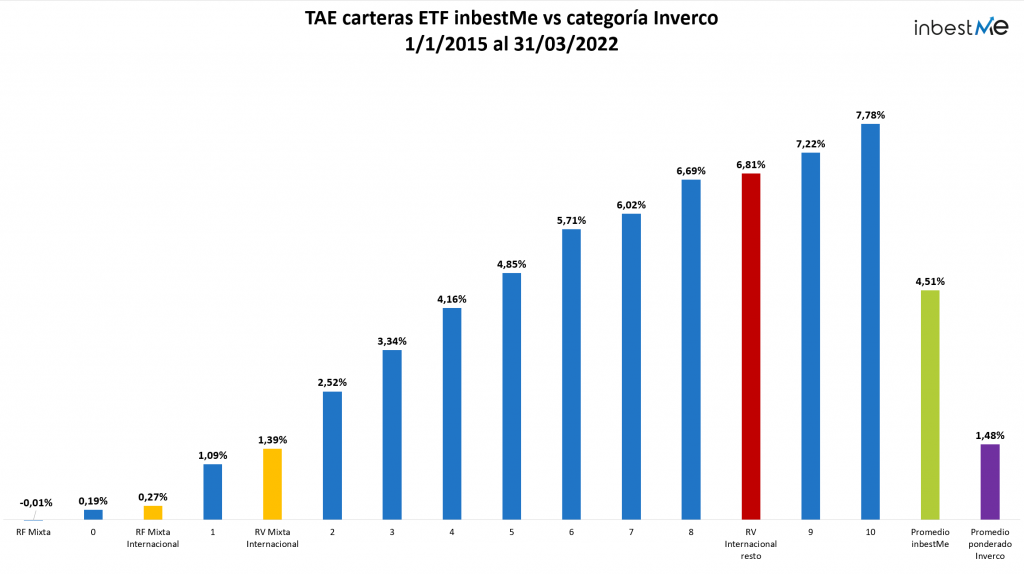

Comparación detallada del comportamiento de nuestras carteras vs. las diferentes categorías de los fondos de inversión en España

En las secciones anteriores, y por simplificar el análisis, comparamos la evolución de nuestras carteras con la rentabilidad media ponderada de los fondos de inversión en España.

En el gráfico siguiente vemos una comparación de todos los perfiles de nuestras carteras comparadas a las diferentes categorías de las estadísticas de Inverco de los fondos de inversión en España, para que podamos comparar con más detalle la evolución de nuestras carteras con el comportamiento de los fondos de inversión con las mismas clases de activos y que tienen un perfil de riesgo similar.

Los perfiles de riesgo bajo (0 y 1) se comparan con los fondos mutuos Renta Fija mixta. En el caso de los perfiles 2 y 3 se comparan con Renta Fija Mixta internacional. Los perfiles de riesgo promedio del 4 al 8 se comparan con la renta variable mixta internacional. Mientras que los perfiles 9 y 10, los de más exposición al riesgo de la renta variable, se comparan los de Renta Variable internacional.

Comparamos las TAE de las carteras de inbestMe vs. su categoría correspondiente

Si las comparamos, podemos observar que las carteras de inbestMe están siempre por encima en rentabilidad en sus categorías correspondientes.

En especial, los perfiles 2 al 8 que obtienen TAEs entre el 2,5% hasta el 6,8% superan claramente la categoría Renta Variable Internacional que obtiene un 1,3% en el mismo periodo.

En general, y a pesar de las caídas del primer trimestre del 2022, seguimos muy satisfechos del desempeño relativo y absoluto de nuestras carteras y de las rentabilidades durante marzo 2022, ya que, se mantienen en términos generales en línea o algo por encima a las rentabilidades esperadas de largo plazo.