De forma periódica hemos ido escribiendo sobre esta cartera. Pero, ¿qué ha pasado con la cartera del millón?

La última vez que lo hicimos fue casi a cierre del 2020 año del Covid-19 donde la cartera y la clienta tuvieron que superar esta prueba.

Ambos lo hicieron de manera excelente, aguantando el reto de tener que soportar una crisis que hizo que los mercados cayeran más de un 30% en poco más de 30 días.

La cartera ha seguido su curso y está cerca del +80% de rentabilidad

Aún es visible en el gráfico el bache debido al Covid-19 cayendo temporalmente por debajo de plan esperado (representado por la línea azul). Pero vemos como el permanecer con el plan de inversión ha dado sus frutos.

En el momento de escribir este post la cartera ha superado un nuevo hito, está cerca de una revalorización acumulada del 80%, algo por encima del 72% (8 puntos porcentuales más) prevista según la rentabilidad esperada de su perfil.

Primero a por el 100% después a por el millón

Ahora mismo la posibilidad de superar otro hito importante, el 100% de revalorización, se situaría a mediados del 2023.

Esto en realidad es anecdótico.

Podemos ver en el gráfico superior como ha habido momentos en los que la rentabilidad acumulada estaba por encima y otras por debajo. Es muy probable que vuelva a haber algún periodo de volatilidad o de caídas que sitúen la curva por debajo.

Pero, el tiempo hará que estas nuevas caídas como la del Covid-19 se vayan diluyendo en el gráfico.

Objetivo principal

El objetivo sigue siendo el aportar recurrentemente al plan de inversión con el objetivo de acumular capital para la jubilación y esa es la única acción que realmente debe decidir la clienta. De lo demás ni se preocupa, es más, nunca mira su cartera y es su padre quien muy de tanto en tanto le hace un comentario de como va la evolución de su cartera.

A veces, la incita a hacer una aportación adicional cuando revisa cómo va su fondo de emergencia que mantiene en su cuenta corriente en caso de que este sea excesivo para su previsión de gastos.

Ahí el éxito es bajo, no obstante tiene más éxito recordándole comprobar al menos una vez al año su aportación periódica. En esto acostumbra a tener más éxito, ya que psicológicamente parece es un esfuerzo menor.

¿Cómo ha conseguido ser la cartera del millón?

Para conseguir ser la cartera del millón, hasta la fecha la clienta aportaba 600 € trimestrales o sea un total de 2.400 € anuales. Siguiendo el plan de inversión previsto que incluía aumentar regularmente esa aportación trimestral anualmente ha decidido ahora aumentar a 650 € para el próximo año 2022.

En total, estará contribuyendo a 2.600 € anuales y aprovechando el incremento ha decidido cambiar a una periodicidad de trimestral a bi-mensual usando la funcionalidad que permite inbestMe.

Una comprobación de nuevo del plan de inversión con este nivel de aportaciones recurrentes confirma que a este ritmo el objetivo de alcanzar el millón de euros para su jubilación es posible. Si la TAE del 6,6% esperada se consigue.

De momento esto también va por buen camino y la probabilidad estadística que se cumpla en este plazo tan largo también es muy alta.

Este es el poder de la indexación, del interés compuesto, de los bajos costes y de la recurrencia en las aportaciones. Lo demás es solo disciplina y sobre todo el poder del tiempo.

Muchos pueden alcanzar y llegar a ser la cartera del millón

El objetivo de alcanzar un millón de euros al momento de jubilarse puede estar al alcance de muchos si se mantiene una disciplina en las aportaciones anuales.

Por ejemplo, un joven de 25 años que pueda invertir estos mismos 2.600 € anuales e inflacionarios un 5,5% anual puede llegar a esta cifra a los 65 años como nuestra clienta.

En la tabla siguiente hemos calculado para diferentes rentabilidades esperadas y diferentes incrementos anuales el capital final. Vemos que en varios casos se supera el millón de euros (sombreado en gris).

Por ejemplo también es posible alcanzar el millón con un incremento del 4% anual escogiendo un perfil más arriesgado con una rentabilidad esperada del 7,5%. En los demás casos las cantidades acumuladas son también muy significativas. Es decir no es imprescindible asumir los máximos riesgos para acumular cantidades significativas de capital.

Por ejemplo, con una rentabilidad esperada del 6% y un incremento de la aportación del 3% anual acumularíamos 628.321 €. Es una cantidad también muy interesante como complemento de jubilación.

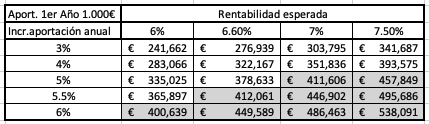

Empezando con 1.000 € se pueden acumular 400.000 €

Es posible que muchos no puedan ahorrar la cantidad de 2.600 € que hemos usado como ejemplo en los párrafos anteriores.

La buena noticia es que si empezamos pronto y ahorramos 1.000 € al año podremos acumular también capitales muy interesantes como complementos para nuestra jubilación.

Recordemos que en inbestMe puedes abrir una cartera de fondos indexados a partir de 1.000 € o una cartera de planes de pensiones a partir de 250 €.

En el caso del plan de pensiones privado podrás aportar un máximo de 2.000 € este 2021.

Como podemos contemplar, en la tabla superior hemos recalculado de nuevo el capital acumulado con diferentes escenarios. En gris hemos sombreado todos los casos en los que superaríamos los 400.000 €.

En los demás casos, las cantidades acumuladas son también relevantes desde algo más de 240.000 hasta 378.000 €. Es el premio de empezar pronto y del poder del interés compuesto.