En inversió, moltes persones miren només la rendibilitat que poden aconseguir. No obstant això, el resultat d’una inversió és determinat per l’equació rendibilitat/risc.

En aquest post volem parlar poc sobre la rendibilitat (al final podràs veure les nostres últimes rendibilitats) i preferim parlar-te i ajudar-te a entendre el concepte del risc o volatilitat.

En primer lloc, hem de recordar que, en el sector financer, s’assumeix que la volatilitat (mesura per la desviació estàndard) és la mesura del risc dels actius financers. Encara que hi ha alguns experts que ho qüestionen la volatilitat és la forma, més comunament acceptada, de mesurar el risc. Segons aquest varemo, més volatilitat és igual a més risc i menys volatilitat equival a menys risc.

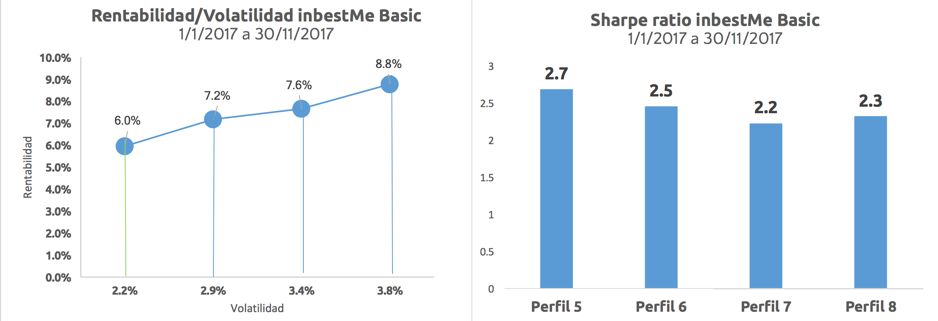

Això planteja un problema en moments poc normals com els actuals, amb tan baixa volatilitat, i als quals ja ens hem referit en anteriors ocasions. Per a il·lustrar això, adjuntem els gràfics que representen la volatilitat dels perfils més comuns dels nostres clients (perfils del 5 a 8):

A l’esquerra combinem la rendibilitat (eix I) amb la volatilitat (eix X). En aquest període s’estan combinant bones rendibilitats (del 6% al 8,8) amb una volatilitat extremadament baixa (del 2,2% al 3,8% per a aquests perfils). Aquestes baixes volatilitats poden produir una falsa sensació de falta de risc per als nostres clients, sobretot quan aquestes es combinen amb rendibilitats altes, fins i tot per sobre de l’esperat. Com a conseqüència, aquesta sensació pot incitar que l’inversor prengui més riscos dels necessaris assumint un perfil de risc més alt del que li correspongui amb la condició d’aconseguir els seus objectius financers.

A la dreta representem el ràtio de Sharpe (1) que mesura rendibilitat/volatilitat (risc). El ràtio de Sharpe ens indica quanta rendibilitat obtenim per unitat de risc. Com podem observar, per a aquest període estem obtenint més del doble de rendibilitat per unitat de risc, des del 2,2 del perfil 7 fins al 2,7 del perfil 5 que seria el més eficient en aquest sentit. Això és extremadament positiu i indica que estem vivint un període totalment excepcional sobretot per causa de la baixa volatilitat.

Nota (1): Normalment per a calcular correctament el ràtio de Sharpe es descompta de la rendibilitat de l’actiu la rendibilitat de l’actiu sense risc (normalment renda fixa governamental a curt termini). D’aquesta manera el ràtio de Sharpe mesura quanta rendibilitat obtenim per unitat de risc. En aquesta exposició i per a simplificar no hem descomptat aquesta taxa sense risc.

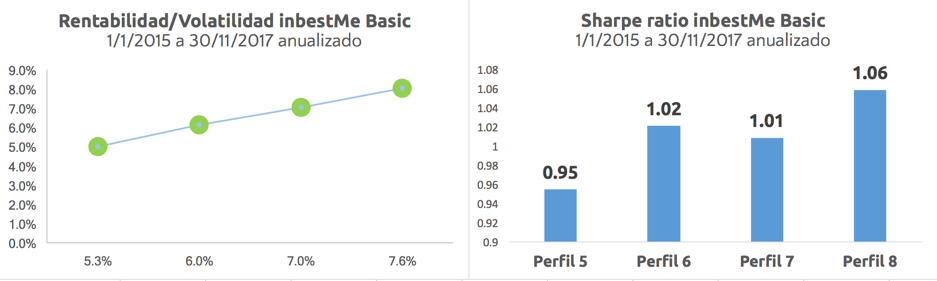

Les volatilitats (risc) dels últims tres anys estan pels sòls

El fenomen de baixa volatilitat no és exclusiu d’enguany.

(Gràfic de l’evolució de les carteres model inbestMe Strategic perfil 5 a 8. des d’1/1/2015 a 31/11/2017 anualitzat. Fins al 24/2/17 les dades provenen d’un backtest de la cartera. Rendibilitats passades no són garantia de rendibilitats futures)

En els gràfics de més amunt hem representat la mateixa informació, però per a un període més llarg (1/1/2015 a 31/11/2017) encara que anualitzat. Veiem com les volatilitats gairebé es dobleguen (del 5,3% al 7,6%) respecte al gràfic anterior i com el ràtio de Sharpe se situa per a tots els perfils entorn d’1.

Durant aquest període més llarg hi ha hagut una mica més de volatilitat que es pot percebre d’alguna manera en el gràfic de més a baix (especialment durant el 2015), però de nou per sota de les dades històriques de llarg termini. Ràtios de Sharpe d’1 que indicarien l’obtenció del mateix % de rendibilitat/risc són molt difícils de mantenir en el llarg termini.

(Gràfic de l’evolució de les carteres model inbestMe Strategic perfil 7 des de 1/1/2015 a 31/11/2017. Fins al 24/2/17 les dades provenen d’un backtest de la cartera. Rendibilitats passades no són garantia de rendibilitats futures).

La volatilitat és inherent als mercats borsaris

En el curt termini qualsevol cosa pot passar en els mercats borsaris. Per això,

igual que no hem d’espantar-nos si comencem amb pèrdues en contractar una cartera ben dissenyada i diversificada, tampoc seria correcte pensar el contrari, és a dir, deixar-se influenciar per un període com l’actual amb una calma inusual en els mercats i prendre més riscos dels que hauríem d’assumir amb la condició d’aconseguir els nostres objectius financers.

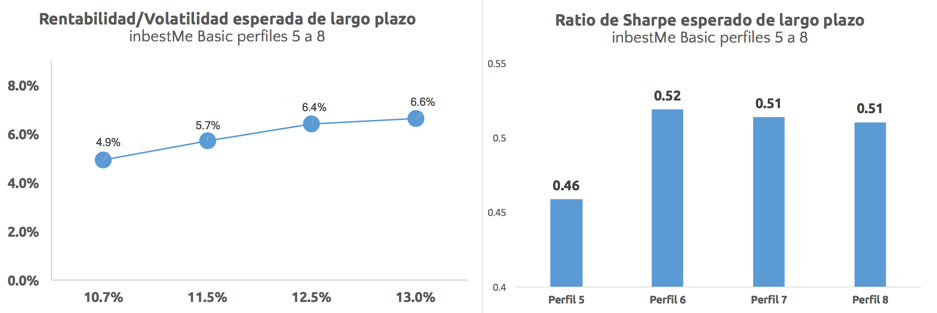

Els quatre perfils que hem utilitzat com a exemple són quatre perfils amb una important dosi d’actius de risc del 50% al 80% respectivament per al perfil del 5 al 8. En el gràfic adjunt representem les expectatives de llarg termini per als mateixos indicadors i sempre per a aquests perfils.

Com podem observar la volatilitat (risc) esperada és bastant més elevada (per sobre del 10%) que l’observat en els últims anys i especialment per a enguany. Amb aquestes volatilitats els ràtios de Sharpe esperats se situen en xifres més normals, i entorn del 0,5. Això indica que normalment haurem d’esperar més volatilitat que rendibilitat, per desgràcia una norma general en la inversió en actius financers.

És sobre la base d’aquestes volatilitats de llarg termini que hem de pensar a l’hora d’establir el nostre perfil de risc.

El que està passant enguany amb la volatilitat fa molts anys que no ocorre i no ha de ser una base per a calibrar el nostre perfil de risc.

El nostre pla d’inversió ha de tenir una relació clara amb els nostres objectius financers de llarg termini, i l’horitzó de la nostra inversió, i poc a veure amb el que passi en el curt termini. Per desgràcia fins que no es produeixen correccions d’una certa importància no percebem el risc i és llavors quan ens precipitem a canviar el nostre perfil.

Recordem que correccions d’entre el 5% i el 10% es consideren com a normals per als mercats borsaris. Enmig d’una correcció pot ser el pitjor dels moments per a revisar el nostre perfil, ja que ens deixarem influir per l’efecte contrari, el del pànic. I el nostre pla té poc a veure amb l’eufòria o amb el pànic si no amb el d’aconseguir uns objectius en el termini establert: si vols conèixer el teu pla clica aquí.

Altres mesures de risc i ràtios:

La volatilitat (mesura per la desviació estàndard) no és l’única mesura del risc d’una cartera o actiu. Una altra mesura interessant i que controlem en les nostres carteres en inbestMe és el VAR (Value at Risk) i que comentarem més endavant. De la mateixa manera a més del Ràtio de Sharpe hi ha altres indicadors d’eficiència d’una cartera una mica més complexos tal com per exemple el Calmar Ràtio, o el Sortino Ràtio que poden veure els nostres clients en els seus informes de rendibilitat en el seu panell de client sota el punt de menú d’informes.

Annexos

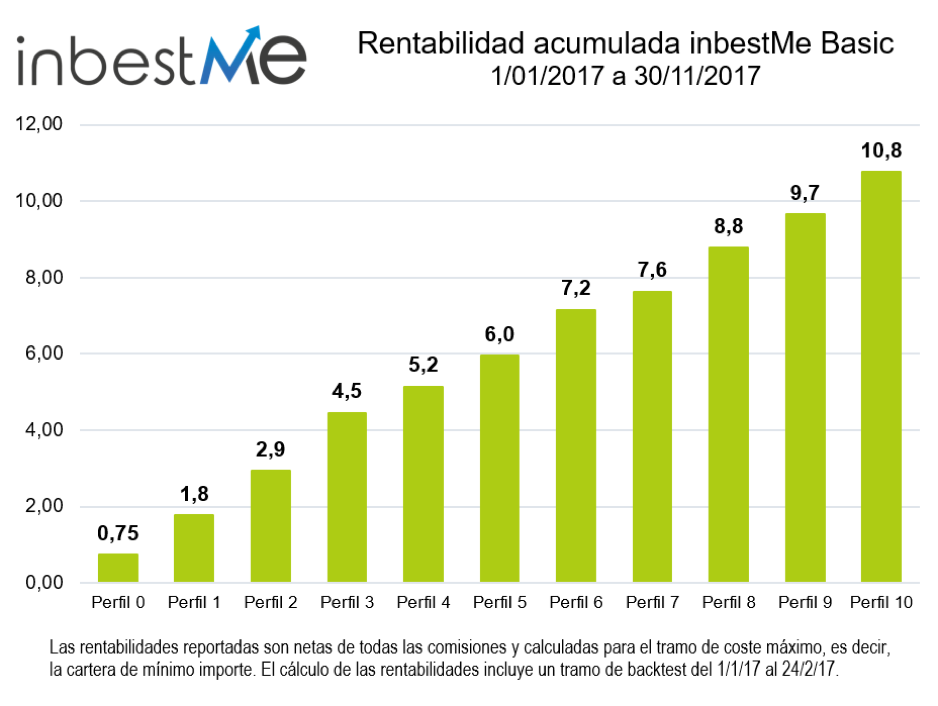

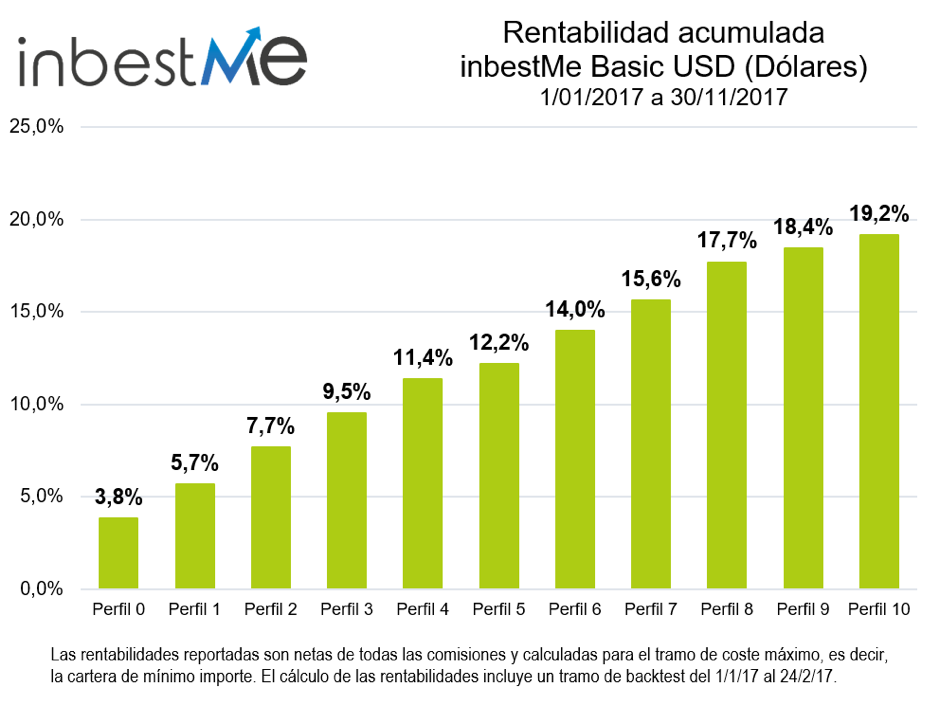

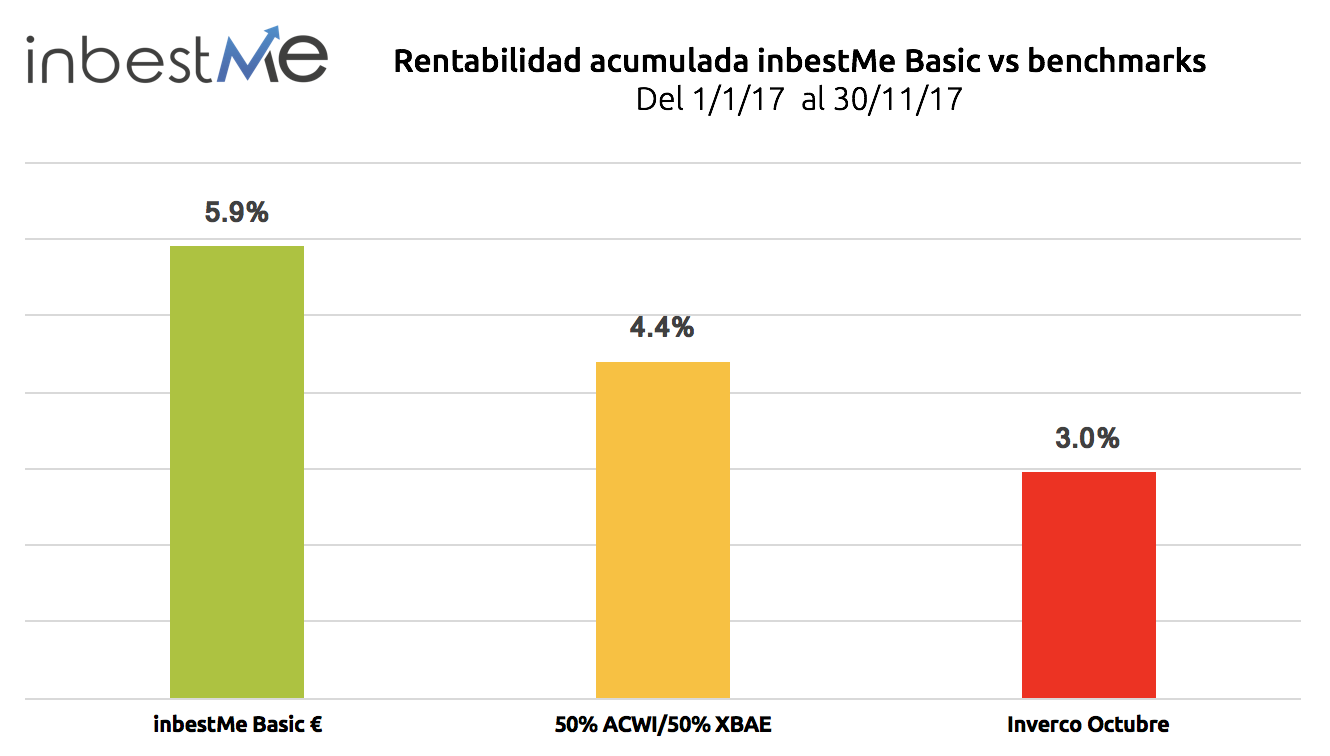

RENDIBILITATS HISTÒRIQUES:

Nota important:

Els resultats del passat no són garantia de resultats futurs. Qualsevol retorn previst o projeccions hipotètiques, poden no reflectir resultats reals futurs. Cal destacar que els resultats del passat poden reflectir rendibilitats d’actius per un temps limitat, o deguts a un període d’una activitat extrema o peculiar. TOTA INVERSIÓ IMPLICA RISC I ESTÀ SUBJECTA AL RISC DE PERDRE DINERS. No pot assegurar-se que una inversió o que qualsevol projecció o rendibilitat real mostrada es converteixin amb certesa en rendibilitats reals o predictibles. No es pot assumir que els inversors vagin a experimentar retorns en el futur com ara els expressats. Les rendibilitats que es mostren aquí són les rendibilitats de les nostres carteres model inbestMe Strategic, després de descomptar els costos implícits dels ETFs (0,22% de mitjana) i les despeses de gestió d’inbestMe Strategic realment suportats del 0,41% anual en el primer any i del 0,55% en la resta. Les rendibilitats aquí expressades corresponen a la de les nostres carteres model inbestMe Strategic en el període indicat, i per tant no tenen per què coincidir amb cap cartera real dels nostres clients.