L’any actual, sens dubte, ha estat millor en general per a les carteres de fons indexats que el 2022, però no ha evolucionat en línia amb les previsions de consens de la majoria dels analistes. En aquest article portem les rendibilitats de les carteres de fons indexats estàndard a tancament de setembre 2023.

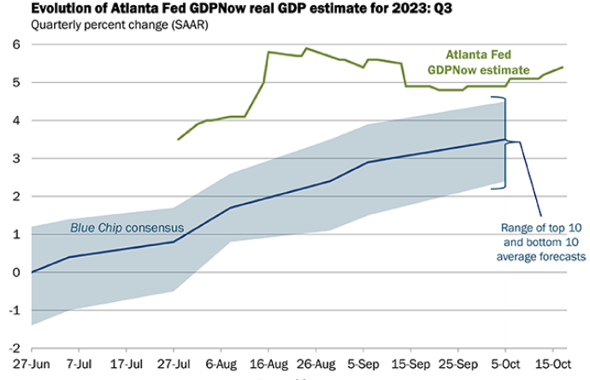

Per a enguany, tothom esperava l’inici d’una recessió global i un millor rendiment dels bons de l’estat enfront de les accions. A Europa, el creixement econòmic està bastant estancat, però als EUA s’ha mantingut molt millor de l’esperat, gràcies especialment a un consum privat encara fort. En aquests moments, la Reserva Federal d’Atlanta pronostica un creixement del PIB dels EUA del 5,4% quan s’esperava de forma generalitzada que comencés una recessió en l’estiu (que ja ha passat).

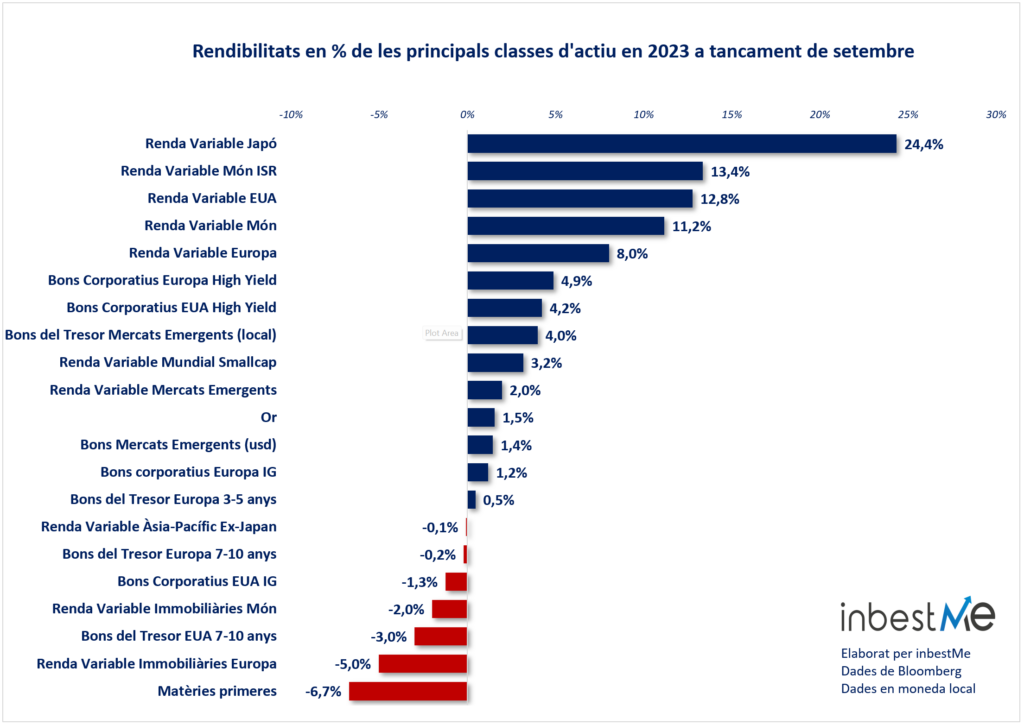

La fortalesa relativa de l’economia i el creixent dèficit públic (el que implica que s’ha de refinançar una gran quantitat de deute) han empès a l’alça els rendiments dels bons de l’estat. Els bons no han mostrat el bon rendiment que molts esperaven, com es pot observar en el gràfic de baix (cal tenir en compte que les rendibilitats estan en moneda local, així que, per exemple, el bon acompliment de les accions japoneses es veuria reduït pel fet que el ien ha perdut més del 13% enfront de l’euro des de l’inici de l’any).

Per tant, la rendibilitat de les carteres només ha tingut l’impuls positiu de la part de renda variable. La rendibilitat del MSCI ACWI (l’índex de referència per a les accions globals) ha estat del 10,2% des de l’inici de l’any, mentre que el rendiment de l’índex agregat global de bons Bloomberg ha estat del -2,3%.

Una vegada més, el principal motor de la rendibilitat positiva de les accions globals va ser un petit grup d’accions tecnològiques estatunidenques que ara representen una part significativa dels índexs. Dels 2947 components de l’índex MSCI ACWI, els primers 5 ara representen el 13% del total. L’índex Nasdaq acumula ara una rendibilitat del 35%, mentre que l’índex de petita capitalització Russell 2000 va tenir només un 2%.

Per tant, hi ha una gran concentració en els factors que impulsen el rendiment pel que fa als mercats de valors. Això és degut principalment al fet que la tecnologia ha tingut la IA (Intel·ligència Artificial) com l’impuls principal.

Totes les altres classes d’actius que havien d’actuar com a “diversificadors” tals com mercats emergents, sector immobiliari, empreses de petita capitalització, etc., no han funcionat. No obstant això, encara creiem que han d’estar en la distribució d’una cartera a llarg termini per a garantir una bona diversificació de riscos i els mantenim en les nostres carteres.

Quant als bons, els corporatius que tenen un risc superior, s’han comportat millor que els bons de l’estat encara sent més segurs. Això significa que el risc de tipus d’interès ha continuat sent la principal font de feblesa en lloc del risc de crèdit. Això és l’oposat a l’esperat: estava previst, que una recessió afectés els bons amb més risc.

En general, quan els bancs centrals comencen a elevar els tipus d’interès, els bons de l’estat cauen a causa de l’augment dels rendiments. Quan l’economia es desaccelera a causa de tipus d’interès més alts, les empreses comencen a sofrir i els seus bons tenen un rendiment inferior a causa d’un augment dels diferencials de crèdit. Per contra, els rendiments dels bons de l’estat comencen a contreure’s, la qual cosa és beneficiós per al seu preu.

Actualment, encara no estem en aquesta etapa i els bons corporatius continuen tenint un millor rendiment. Els balanços de les empreses van resultar ser bastant sòlids i es van beneficiar del fet que gran part del deute es va refinançar durant els últims anys, quan els tipus d’interès eren molt baixos. Gran part d’aquest deute venç entre 2025 i 2026 i serà en aquest moment quan les empreses començaran a sofrir el fet que hauran de refinançar el seu deute a tipus molt més alts.

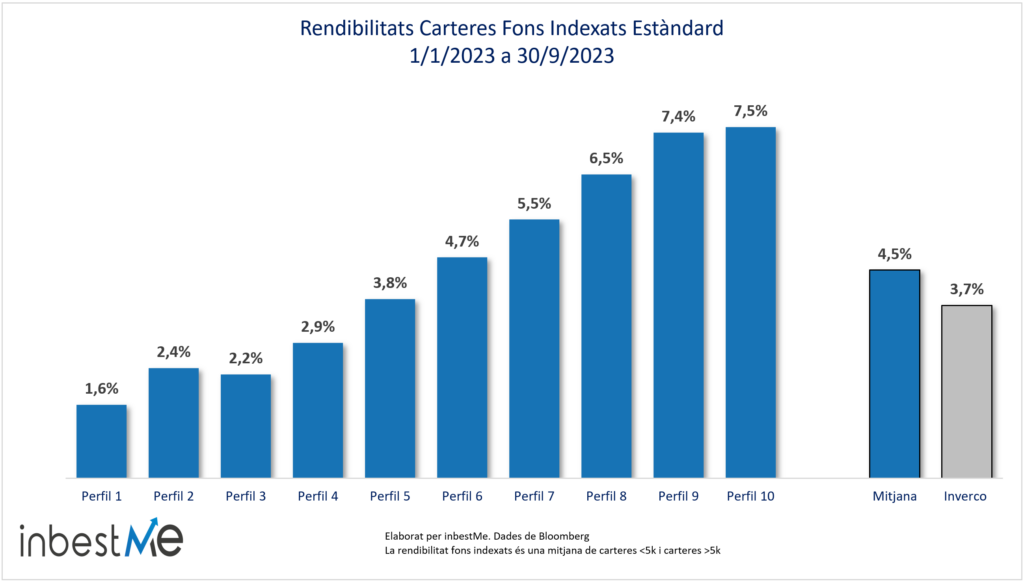

Rendibilitats de les carteres de fons indexats estàndard a tancament de setembre 2023

La rendibilitat de les nostres dues principals línies de carteres de fons indexats orientades a la inversió a llarg termini tant de fons indexats com de ETFs estàndard (veure més a baix) ha estat clarament positiva durant el 2023 a tancament de setembre del 2023.

De manera general són els perfils més alts els que han tingut una millor recuperació després d’un excepcional 2022, mentre que els perfils més baixos (especialment per sota del 5) s’han vist perjudicats encara per la falta de recuperació dels índexs de renda fixa, creant una lògica frustració en els inversors afectats ja que no “aixequen cap” en els últims anys.

Encara que parlarem de passada sobre elles pots veure un informe addicional i específic sobre:

- Rendibilitats de les carteres de plans de pensions a tancament setembre 2023

- Rendibilitats de les carteres de fons indexats ISR a tancament setembre 2023

- Acompliment de les carteres de ETFs Dynamic al tancament de setembre 2023

- Rendibilitats de les Carteres Estalvi a tancament setembre 2023

- Rendibilitats de les Carteres de Bons

Les rendibilitats han oscil·lat des del 1,6% del perfil 1 fins al 7,5% del perfil 10. La mitjana de rendibilitats de les carteres d’inversió de fons indexats estàndard ha estat del 4,5% superant en 0,8 punts percentuals la mitjana ponderada de 3,7% dels fons d’inversió, segons Inverco.

En general, les carteres inferiors a 5.000 € ho han fet millor en aquest període perquè s’han beneficiat de la revaluació del dòlar i de no estar exposades al sector immobiliari.

Nota important: després del rellançament i ampliació de les carteres de bons (perfil 0) hem decidit reportar aquestes carteres separadament, ja que considerem tenen característiques molt diferents.

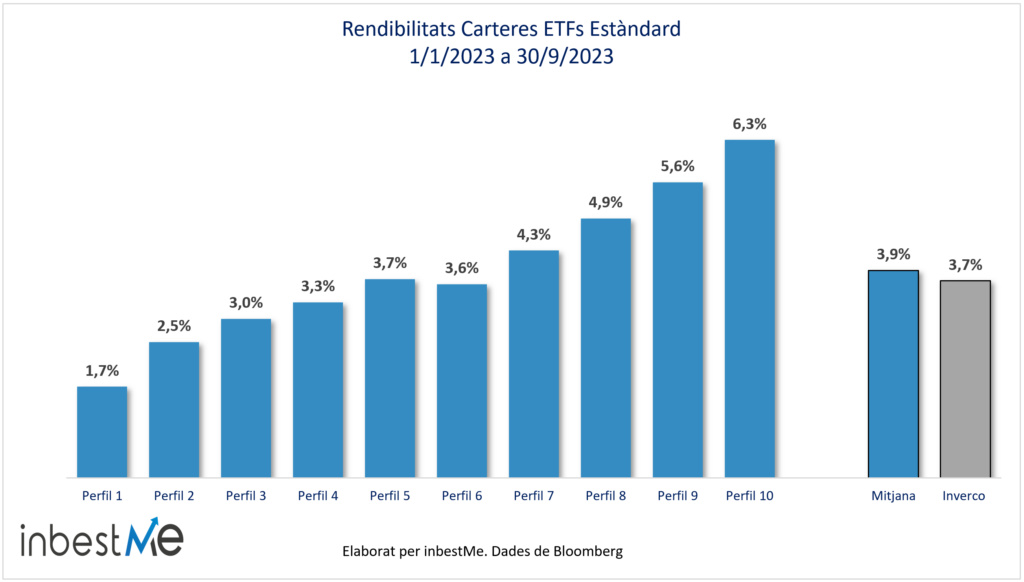

Rendibilitats de les carteres de ETFs estàndard a tancament de setembre 2023

Les rendibilitats de les carteres de ETFs estàndard han oscil·lat des del 1,7% del perfil 1 fins al 6,3% del perfil 10. La mitjana de rendibilitats de les carteres d’inversió de ETFs estàndard ha estat del 3,9% superant en 0,2 punts percentuals la mitjana ponderada de 3,7% dels fons d’inversió, segons Inverco.

En les carteres de ETFs la presència d’un ETF sobre accions de qualitat, que s’ha comportat millor que els índexs convencionals, i la presència d’or, han ajudat a compensar parcialment en aquest cas el mal comportament del sector immobiliari. Com les carteres es construeixen sobre la base de la mateixa filosofia, és probable que la rendibilitat d’ambdues convergeixi amb el temps.

Nota important: després del rellançament i ampliació de les carteres de bons (perfil 0) hem decidit reportar aquestes carteres separadament.

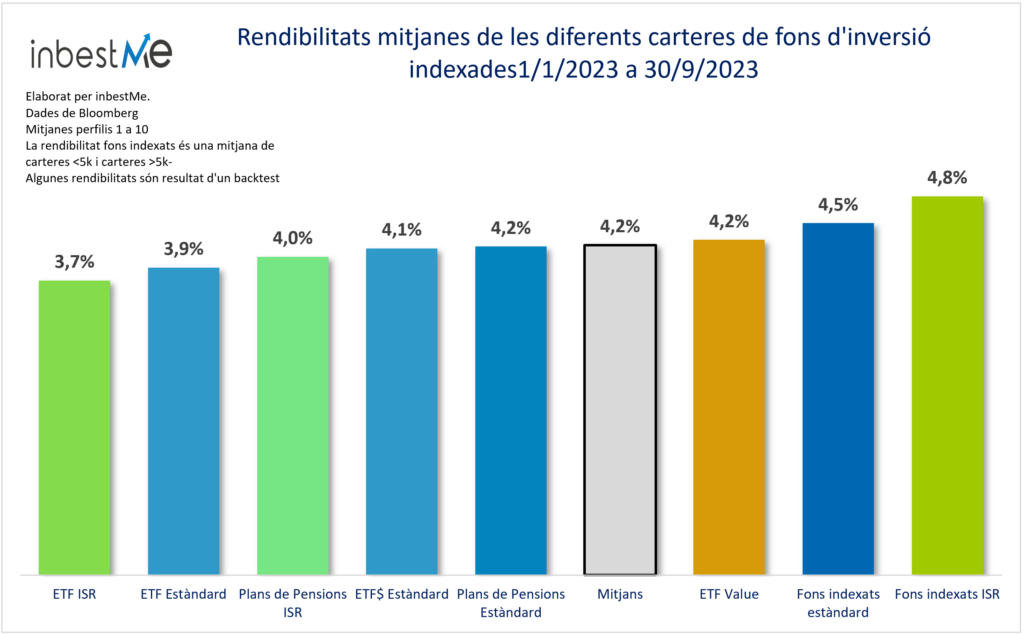

Rendibilitats comparades de les diferents carteres de inbestMe a tancament de setembre 2023

El gràfic següent mostra la rendibilitat mitjana de les diferents carteres de fons d’inversió. La rendibilitat mitjana (perfil 1 a 10) des del 1/1/2023 a 30/6/2023 de totes les carteres de fons d’inversió indexades de inbestMe és del 4,2%, és a dir 0,5 punts percentuals més que la mitjana ponderada dels fons d’inversió a Espanya segons Inverco.

La rendibilitat en aquest període entre totes elles és molt similar.

Destaquen en positiu les carteres de fons indexats ISR amb un 4,8% i les estàndard amb un 4,5%. Totes les altres estan prop de la mitjana, menys les carteres de ETFs ISR que han quedat una mica ressagades amb un 3,7%.

Et recordem que si vols veure més detalls sobre les rendibilitats de les nostres carteres (en aquest període o en uns altres i per a tots els perfils de risc) pots consultar la pàgina de rendibilitats de inbestMe en la nostra web on trobaràs comparació amb altres índexs de referència i ràtios de risc com a volatilitat, Ràtio de Sharpe i màximes caigudes (drawdown) i pels diferents perfils de risc, i períodes.

Pots veure un informe addicional i específic sobre cada cartera segons la següent llista:

- Rendibilitats de les carteres de plans de pensions a tancament setembre 2023

- Rendibilitats de les carteres indexades ISR a tancament setembre 2023

- Acompliment de les carteres de ETFs Dynamic alcierre de setembre 2023

- Rendibilitats de les Carteres Estalvi a tancament de setembre 2023

- Rendibilitats de les Carteres de Bons a tancament de setembre 2023

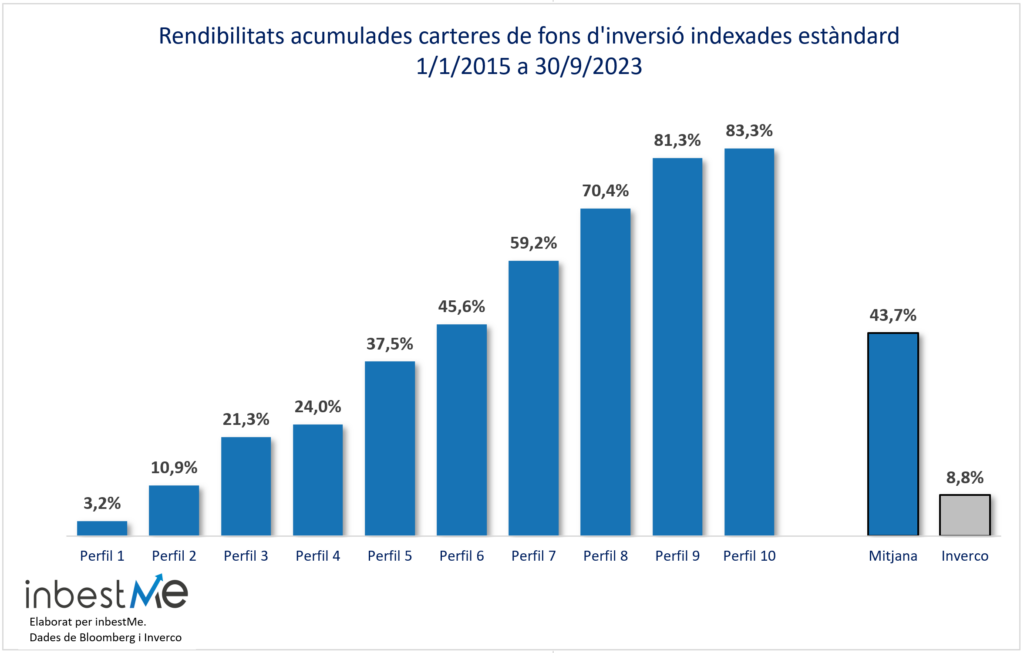

Rendibilitats de les carteres de fons d’inversió indexades des del seu inici

Des de gener de 2015, data en la qual es va conceptualitzar el model d’inversió de inbestMe, hem estat realitzant un seguiment continuat de les nostres carteres de fons d’inversió indexades. Des d’aquest moment, les nostres carteres han estat sotmeses a proves de resistència significatives per a avaluar la seva robustesa. Els desafiaments econòmics i del mercat financer després de la pandèmia han estat sense precedents. A això se sumen les incerteses actuals generades pel ressorgiment de la inflació i diverses tensions geopolítiques.

Les nostres carteres de fons d’inversió indexades estan dissenyades amb una visió a llarg termini. Per tant, encara que els contratemps temporals són inherents als mercats financers, esperem que les carteres demostrin resistència i creixement sostingut al llarg del temps.

En resum, malgrat les adversitats enfrontades en períodes recents, totes les nostres carteres han generat rendiments positius des del seu inici.

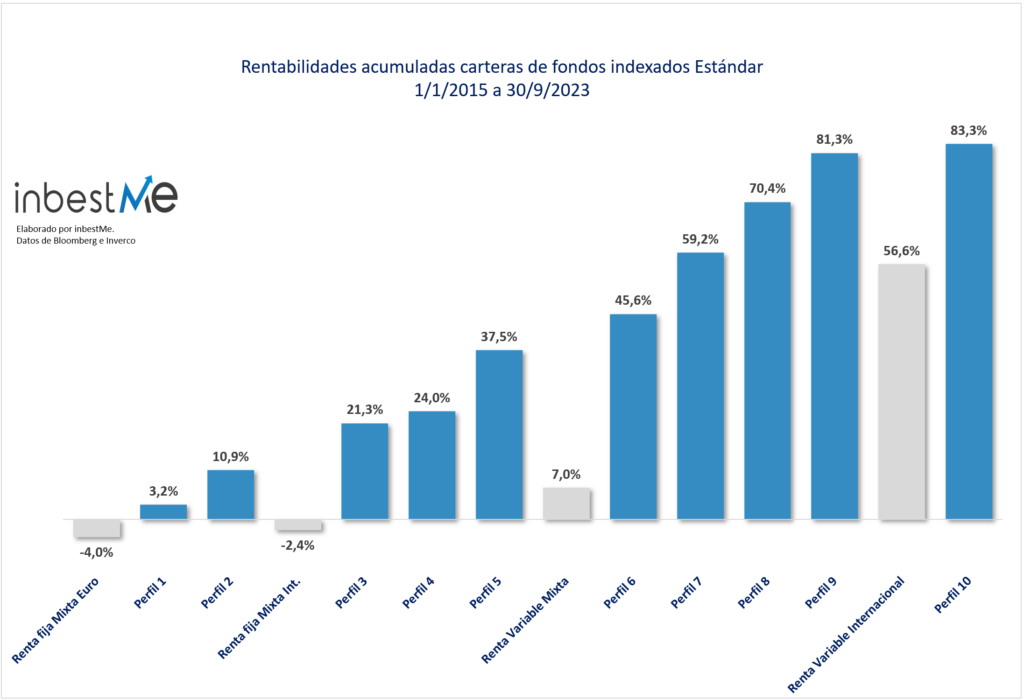

Des del seu inici, les nostres carteres de fons d’inversió indexades han registrat un espectre de rendibilitats acumulades que varia des del 3,2% fins al 83,3%. La rendibilitat acumulada mitjana se situa en el 43,7%, superant en 34,9 punts percentuals la rendibilitat acumulada mitjana dels fons d’inversió a Espanya, que, segons *Inverco, és del 8,8%.

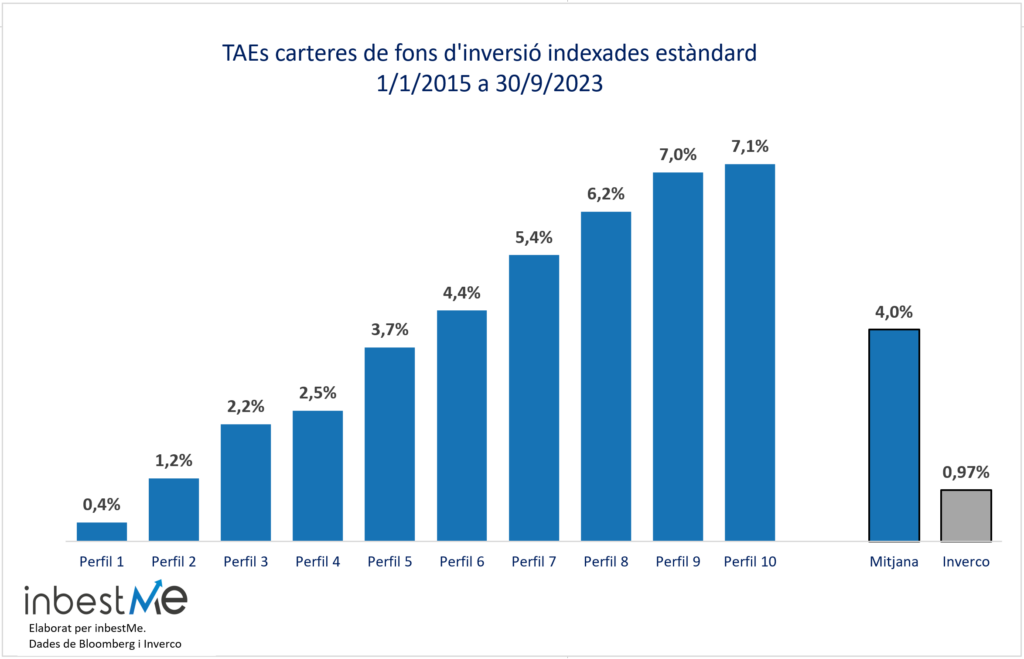

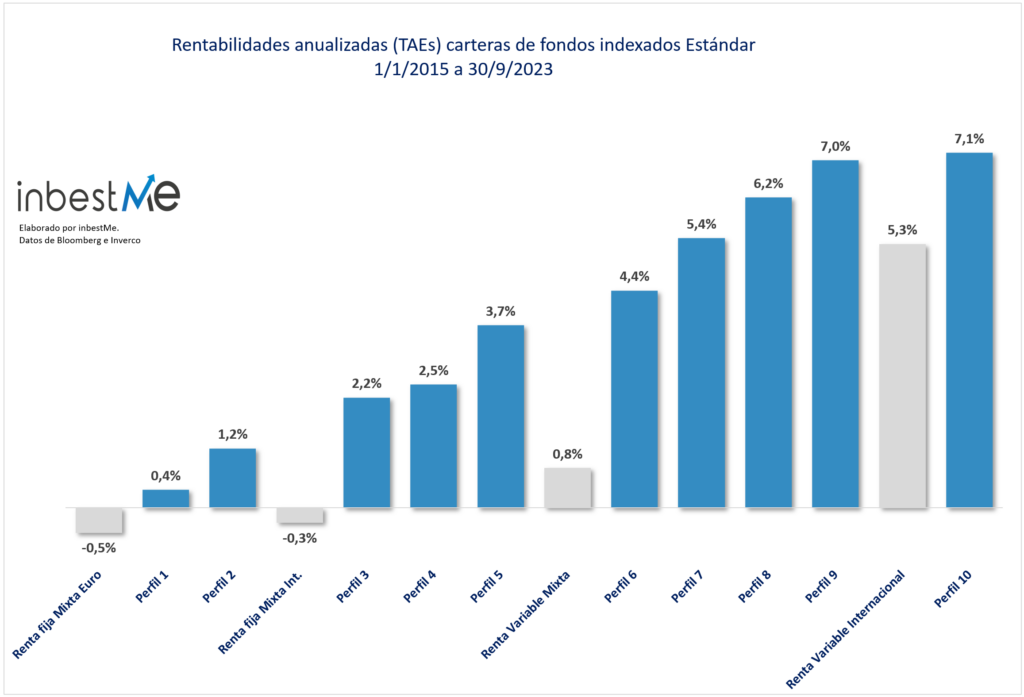

Segons es desprèn del gràfic superior, les nostres carteres de fons d’inversió indexades estàndard exhibeixen una rendibilitat anualitzada (*TAE) mitjana del 4%. Aquest rendiment supera en 3 punts percentuals, o quatre vegades, la rendibilitat mitjana ponderada dels fons d’inversió a Espanya, segons dades de *Inverco.

Procedirem ara amb una anàlisi més detallada, desglossat per categoria.

Comparació detallada del comportament de les nostres carteres enfront de les diferents categories dels fons d’inversió segons Inverco

En el gràfic següent veiem una comparació de tots els perfils de les nostres carteres comparades amb les diferents categories de les estadístiques de Inverco dels fons d’inversió a Espanya, de manera que podem comparar les nostres carteres amb fons d’inversió que cobreixen la mateixa classe d’actius i tenen un perfil de risc similar.

És evident que la rendibilitat acumulada de les nostres carteres de inbestMe supera àmpliament les de totes les categories de referència per als fons d’inversió a Espanya, d’acord amb les estadístiques de Inverco.

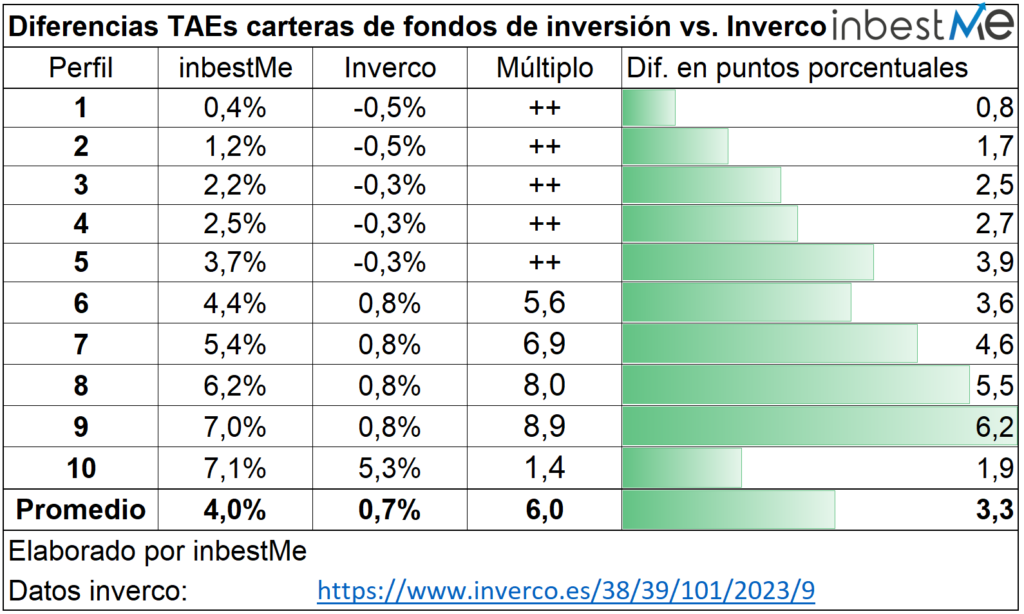

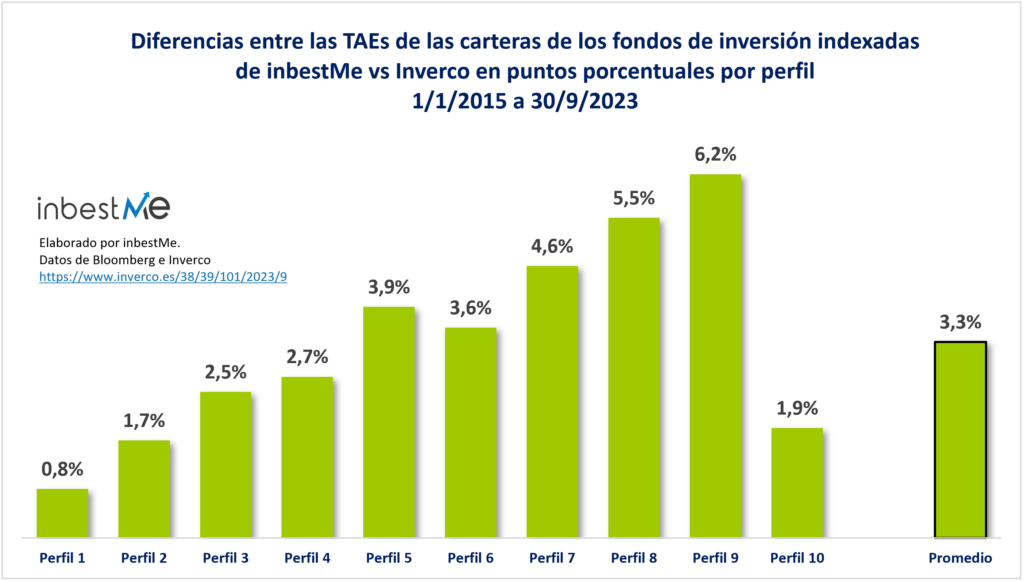

En comparar aquestes diferències per categoria en la taula inferior, s’observa que la rendibilitat anualitzada (TAE) faig una mitjana de de el 4% de les nostres carteres supera en 3.3 punts percentuals, o sis vegades, la mitjana de les categories corresponents, segons les estadístiques de Inverco, la qual se situa en el 0,7%.

Si bé és cert que els rendiments passats no garanteixen resultats futurs, la consistència estadística indica que la TAE mitjana de les nostres carteres supera regularment en aproximadament 3 punts percentuals la rendibilitat mitjana ponderada dels fons d’inversió a Espanya.

Les majors diferències s’observen en els perfils que van del 5 al 9, on la bretxa en rendibilitat aconsegueix una mitjana de 4.8 punts percentuals, o més de set vegades. Notablement, és en aquests perfils on es concentra la majoria dels nostres clients.

Nota important: alguns de les dades són resultat d’un backtest.