Si t’has sentit preocupat per la rendibilitat de la teva cartera en els últims dos o tres anys, no estàs sol. La incertesa i els esdeveniments recents han afectat molts inversors.

La resposta curta per què la majoria de les carteres no han aixecat cap en els dos o tres últims anys és molt simple i evident: els índexs en el seu conjunt “no han aixecat cap” en els dos o tres últims anys.

D’una banda, volem reiterar que ens prenem molt de debò la frustració o preocupació dels nostres clients. La sentim en la nostra pròpia pell, ja que també invertim en les nostres pròpies carteres.

Però, d’altra banda, la nostra obligació és mantenir el cap fred i analitzar en tot moment el que ocorre. Aquí, desglossem les raons clau i com inbestMe ha treballat per a optimitzar les seves estratègies durant aquest període incert.

Abans ens agradaria recordar que hem anat publicant articles en el blog d’inbestMe, descrivint el que ha anat ocorrent en aquest cicle. Creiem que és bo que estiguis informat.

Caigudes dels mercats al setembre 2023

El mercat global ha experimentat una notable caiguda al setembre, coordinada de nou renda variable/renda fixa, generant la sensació d’incertesa entre els inversors més inquiets.

La situació tècnica dels índexs està en una millor situació i encara que la caiguda d’un mes no canvia la tendència de llarg termini, sí hem observat que ha augmentat el nerviosisme d’alguns inversors en el curt termini, és normal. De fet, l’expressió de “no aixecar cap” ve d’algun d’ells.

És un nerviosisme que hem notat en alguns dels nostres clients i per això hem decidit recordar en aquest post alguns aspectes que, encara que repetitius, són molt importants tenir presents.

És crucial recordar que la inversió comporta riscos inherents.

Encara que pugui sonar com un tòpic, en el context actual és crucial recordar la volatilitat inherent dels mercats financers. Aquests no sols presenten pujades, sinó també baixades, que poden ser dràstiques i ràpides. És fonamental entendre que qualsevol capital invertit en els mercats està subjecte a aquestes fluctuacions.

Estadísticament parlant, la permanència en els mercats és la que a la llarga ens recompensa amb rendibilitats positives. En altres paraules, la volatilitat o el risc a curt termini és el ‘preu d’entrada’ que hem d’estar disposats a pagar per a obtenir rendiments més significatius a mitjà o llarg termini. Si no estem disposats a acceptar aquest preu d’entrada, tal vegada la inversió en mercats volàtils no és el més adequat per a nosaltres, ja que qualsevol caiguda podria portar-nos al pànic.

L’elecció és clara: si decidim invertir per a vèncer a la inflació exposant-se als mercats financers, correm riscos. Convé reflexionar sobre això quan ens perfilem. És millor reflexionar bé, ja que té molt poc sentit decidir invertir per al mitjà o llarg termini (el termini mínim en inbestMe és de 3 anys o més), i al cap de pocs mesos espantar-se, i vendre en el pitjor moment. Aquesta és la pitjor de les decisions.

No existeix inversió sense risc i no invertint acceptem passivament el risc segur de perdre poder adquisitiu.

Actualment, queda una altra opció. Gràcies a les pujades dels tipus d’interès dels bancs centrals, en inbestMe podem oferir una nova alternativa. Una Cartera Estalvi que ofereix una TIR (variable) del 3,5% amb mínima o gairebé nul·la volatilitat, invertint-ho en el mercat monetari. És probablement una de les millors opcions en el mercat i ideal per a aquells estalviadors aversos al risc o per a un fons d’emergència.

Els índexs en els dos últims anys “no han aixecat cap”

La gestió indexada global replica el rendiment dels índexs globals. Si els índexs no mostren creixement, les carteres indexades inevitablement tampoc aixecaran cap.

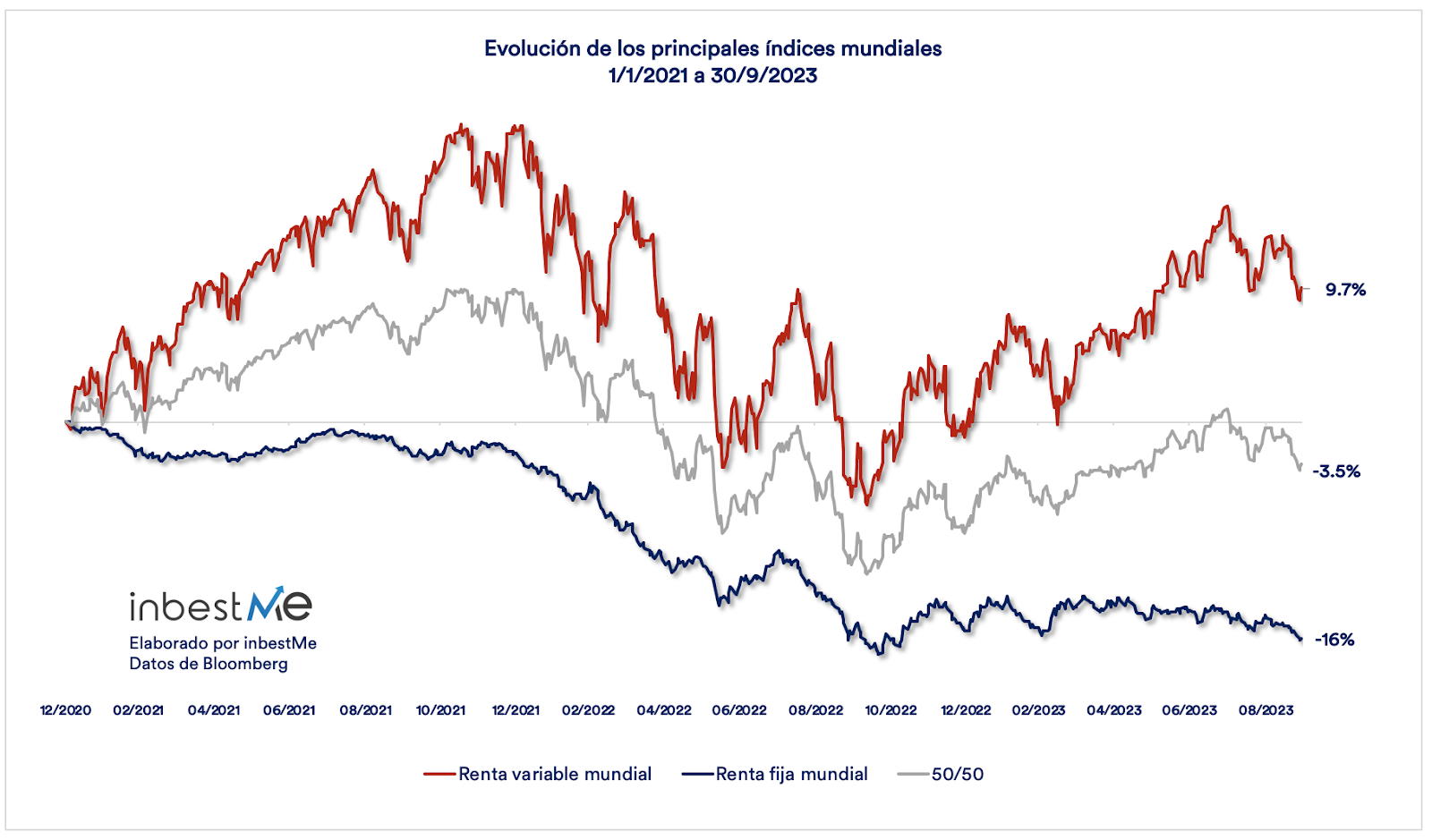

Com pots veure en el gràfic superior i en més detall en l’Annex de més a baix, des de gener del 2021 fins al 30 de setembre del 2023, l’índex mundial de renda fixa ha tingut una caiguda excepcional del-16%. Encara que els índexs de renda variable mundial han pujat un 8% o 9% segons el qual es prengui com a referència. Per tant, una cartera balancejada (50%/50%) haurà caigut (almenys) entorn d’un -4% (això es matisa més a baix amb més dades). Aquesta excepcionalitat fa que totes les carteres conservadores de partida estiguin en negatiu. Només les carteres més agressives estan en positiu en aquest període.

Les carteres de inbestMe estan construïdes des de la indexació. Creiem que per a la majoria dels inversors és l’estratègia més adequada per la seva eficiència i els seus baixos costos. És un fet, la TAE mitjana de les nostres carteres supera sistemàticament en més de 3 punts percentuals la TAE mitjana ponderada dels fons d’inversió a Espanya (segons Inverco). La indexació té avantatges demostrats a llarg termini, però és obvi que per definició està intrínsecament subjecta als vaivens del mercat. Si els índexs no “aixequen cap” les carteres indexades tampoc ho faran.

Hem escrit molt de contingut aquests mesos per a anar explicant el que ha anat ocorrent. Si vols estar al dia t’aconsellem que segueixis el blog de inbestMe o llegeixis nostres newsletters setmanals.

El joc de la inversió es juga en el llarg termini

Invertir no és una carrera curta; és més semblant a una marató. La clau està a mantenir la perspectiva a mitjà i llarg termini. Períodes de baix rendiment no sols són normals, sinó que, per a l’inversor pacient i disciplinat, són una oportunitat de comprar actius de qualitat (en el nostre cas, els millors índexs) a preus més baixos.

Addicionalment, hi ha una altra llei que també es compleix: la de la reversió a la mitjana. (veure annex més a baix on es mostra el període posterior a la gran crisi financera).

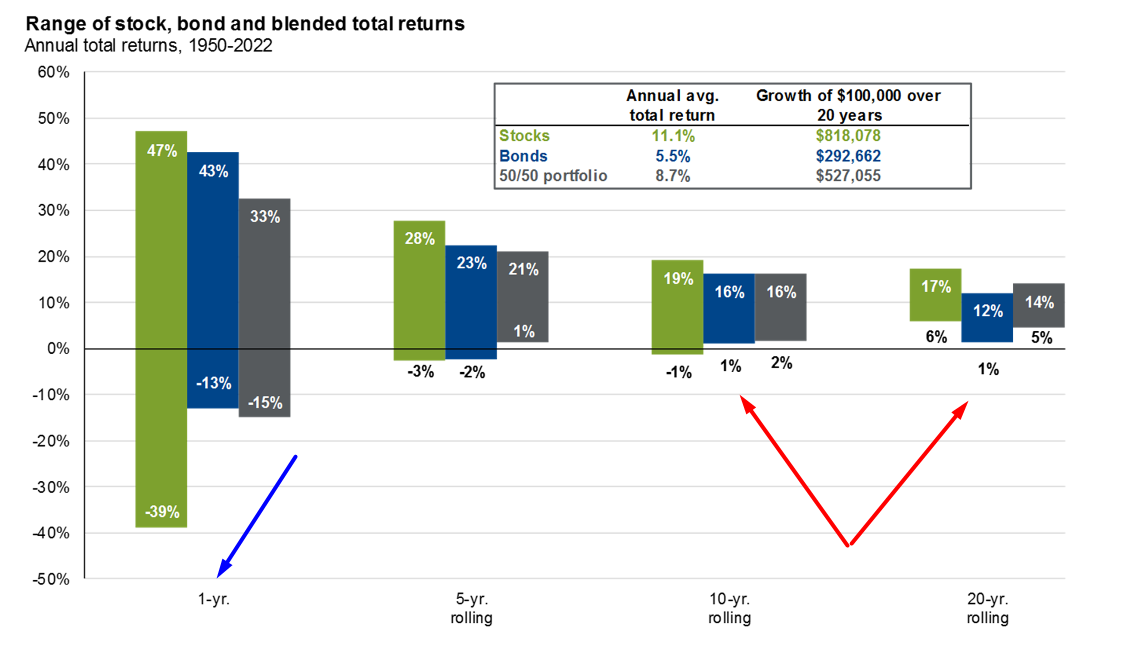

El gràfic mostra les rendibilitats en els últims 72 anys en els diferents períodes de 1/5/10/20 anys de la renda variable (“estocs” en anglès accions), renda fixa (“Bonds” en anglès bons) i una cartera 50/50. La variabilitat de les rendibilitats baixa de forma molt rellevant a mesura que s’allarga el període. Per sota de 5 anys pot ser molt variable i a un any són extremes. Molts inversors es queden en aquests escenaris curts i es perden els avantatges de la inversió a llarg termini.

Un entrenador de futbol sap que si vol augmentar les possibilitats de guanyar ha de jugar idealment en el camp contrari. De la mateixa manera, un inversor ha de saber que per a guanyar en la inversió ha de “jugar” en períodes com més llargs, millor, idealment a partir de 5 anys o millor per sobre dels 10 anys, on estan les fletxes vermelles, aquí és on les estadístiques i les mitjanes es compleixen amb més seguretat. En mitjana, en els 72 últims anys, la renda variable ha obtingut una TAE de l’11%, la renda fixa un 5,5% i un portafolio balancejat un 8,7%).

Molts inversors pretenen guanyar jugant en el terreny equivocat, veiem com en períodes curts estem sotmesos a volatilitats molt altes i les rendibilitats oscil·len en rangs molt més alts (n’hi ha prou amb veure l’altura de les barres per al període d’1 any en el gràfic de més amunt).

Les nostres recomanacions ja clàssiques en aquestes situacions

- Mantenir la calma: La paciència és crucial en la inversió. Deixa que el teu pla fructifiqui. Dona-li els anys, almenys, que et vas marcar com a horitzó, en inbestMe l’horitzó mínim per a una cartera diversificada és de 3 anys.

- Realitzar aportacions recurrents: o addicionals segons la nostra capacitat d’estalvi. És a dir, no quedar-nos paralitzats. Això permet fer una mitjana de la baixa comprant més barat. Això és fins i tot vàlid en períodes de crisis.

- Seguir el pla: i permetre que el mercat reverteixi a la mitjana. Els mercats tendeixen a corregir-se al llarg del temps.

- Revisar el nostre perfil de risc (opcional): si així i tot ens sentim incòmodes, sense precipitar-se, i quan torni la calma en els mercats, considera si té sentit avaluar de nou el teu perfil de risc.

Reiterem que si no et sents còmode invertint en mercats volàtils, la nostra Cartera Estalvi probablement és la millor opció en el mercat espanyol per a optimitzar els teus estalvis.

Què ha fet inbestMe en els dos o tres últims anys?

Durant aquests anys de mercat baixista (que ara sembla lateral), continuem vetllant per les carteres dels nostres clients i hem implementat diverses millores:

- Vigilància i gestió de la distribució de carteres: les carteres estan constantment supervisades pel comitè d’inversió. Revisem almenys una vegada a l’any la distribució de les carteres.

- Reducció de la durada de la renda fixa: Especialment en aquest període, el comitè d’inversió va anticipar una gradual reducció de la durada en la renda fixa. Aquesta estratègia ha ajudat a mitigar els riscos associats amb possibles augments en els tipus d’interès i ha reduït les caigudes en els perfils més baixos (vàlid per a les carteres >5.000 €).

- Introducció de fons monetaris: En el moment que els tipus d’interès van ser positius, comencem a incloure fons monetaris en la distribució de les nostres carteres. Brinden una diversificació addicional i una reducció de la volatilitat i assegurar un mínim retorn per a una part de la cartera.

- Llançament de Carteres Estalvi: En el moment que els tipus d’interès van ser positius, inbestMe va decidir llançar una Cartera Estalvi orientada per a inversors més conservadors, que busquen menys volatilitat i major seguretat o per al fons d’emergència. Ha estat una cartera que ha despertat l’interès de milers de nous clients.

- Incentivar la planificació financera estratègica indexada del patrimoni: creiem fermament que un inversor ha de considerar en múltiples objectius financers i en el seu quadrant virtuós de la planificació financera.

- Generació de pèrdues fiscals en carteres de ETFs: per als nostres clients amb carteres de ETFs els hem estat generant desenes de milers de pèrdues fiscals amb l’optimització fiscal intel·ligent que després podran compensar amb guanys patrimonials.

Conclusió

La inversió és una marató, no un sprint. En inbestMe, estem compromesos amb l’optimització contínua dels nostres serveis. Això es fa per a proporcionar el millor rendiment possible a llarg termini, d’acord amb els objectius financers de cada client.

També estem compromesos amb fer millores contínues en la plataforma: durant l’any 2022 i 2023 s’han implementat desenes d’elles.

I aquí no s’acaba. El nostre equip treballa en actualitzacions regulars per a oferir una millor experiència d’usuari. Continuem treballant en l’ombra per a continuar oferint nous serveis que puguin ser d’interès en aquesta nova era econòmica on els tipus han deixat de ser negatius, probablement per bastant temps.

T’aconsellem que si vols aprofundir més, llegeixis els annexos a continuació.

La història no es repeteix però rima.

Annex: evolució dels índexs des del 2021 a 30/9/2023

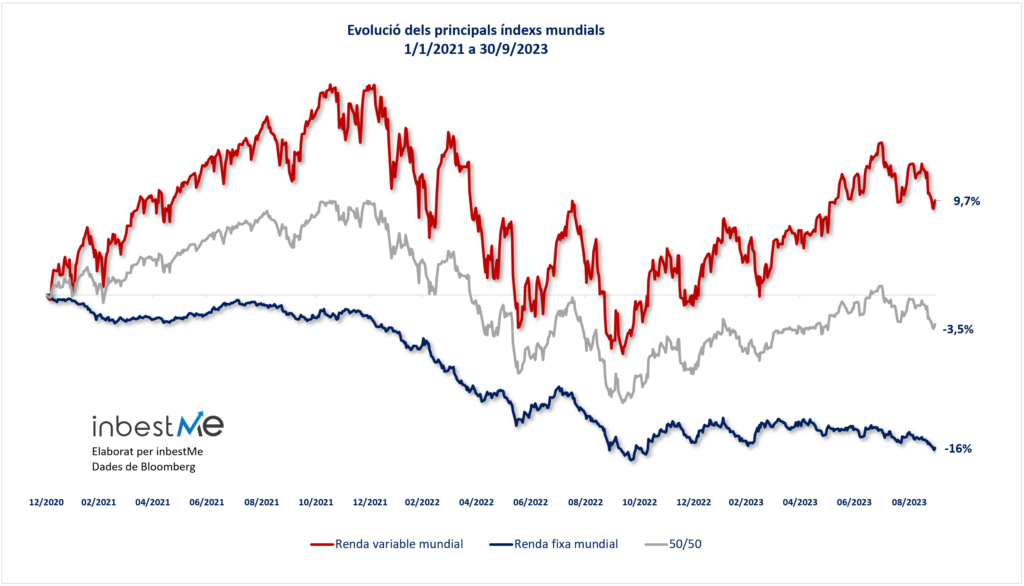

Les carteres de inbestMe estan compostes per múltiples índexs, però que al final es veuen intrínsecament influenciats per l’evolució de les dues classes d’actius més importants:

- La renda variable mundial, després de continuar pujant durant gairebé tot el 2021, va caure fortament durant tot el 2022. Encara que al setembre de 2023 el mercat ha caigut entorn del 3%, durant el 2023 ha seguit una senda de recuperació i acaba en positiu entre un +8% i +9,7% segons l’índex que es prengui (en el gràfic el ACWI euro hedged).

- La renda fixa global és la que ha condicionat de manera excepcional aquest període. Des del 2021 ha caigut un -16%. Aquesta caiguda no sols ha estat molt rellevant, sinó que a més s’ha produït de manera coordinada amb la caiguda de la renda variable mundial. Com veiem en el 2023 no sols no s’ha recuperat, sinó que ha continuat caient lleugerament.

- Sens dubte aquest fet és el que ha condicionat aquest període.

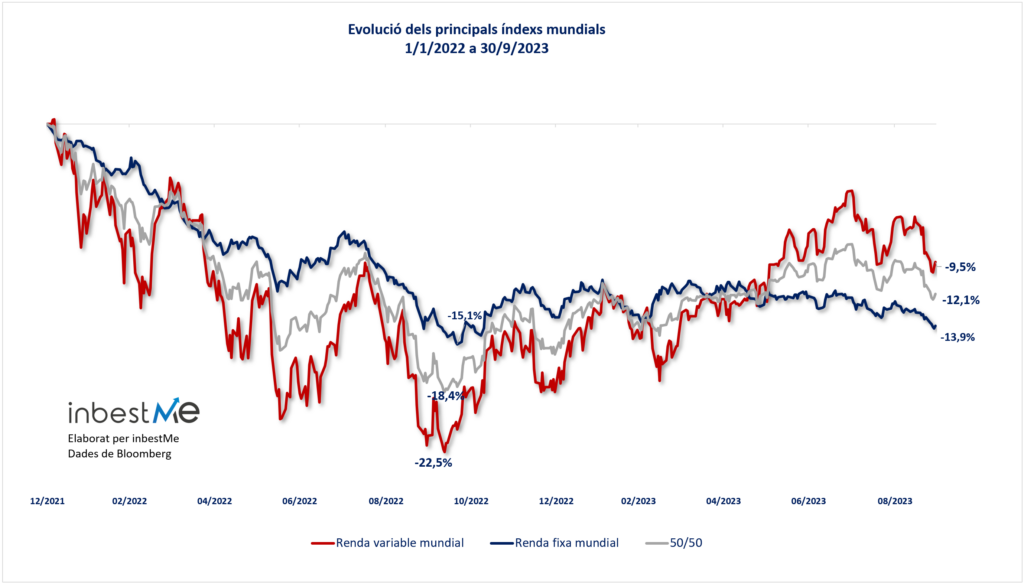

Un inversor que va iniciar la seva cartera a principis del 2022 haurà passat encara per una situació més excepcional:

- La renta variable mundial llegó a caer un -22,5% desde inicios del 2022 y a pesar de una importante recuperación en el 2023, aún está un -9,5% por debajo.

- La renta fija global llegó a caer un excepcional -15,1% y lo que es peor y a diferencia de la renta variable apenas se ha recuperado y está aún un -13,9% por debajo.

- La renda variable mundial va arribar a caure un -22,5% des d’inicis del 2022 i malgrat una important recuperació en el 2023, encara està un -9,5% per sota.

- La renda fixa global va arribar a caure un excepcional -15,1% i el que és pitjor i a diferència de la renda variable a penes s’ha recuperat i està encara un -13,9% per sota.

Tot això fa que una cartera balancejada (50/50) que tingués només aquests dos índexs no “hauria aixecat cap” quedant-se en un -12,1%.

Recordem que això és només indicatiu de la tendència de les dues grans classes d’actius presents en tota cartera globalment diversificada: les carteres de inbestMe estan intrínsecament influenciades per aquests dos índexs, però tenen a més altres índexs i poden tenir resultats una mica diferents a favor o en contra segons siguin carteres de fons indexats o ETFs, estàndard o ISR, carteres de plans de pensions o de + o menys de 5.000 €. Si llegeixes el nostre informe de la rendibilitat de les carteres a 30/6/2023 veuràs que les nostres carteres obtenen en 3,6 punts percentuals TAE més que la mitjana ponderada dels fons d’inversió a Espanya, segons Inverco.

La conseqüència positiva de tot això és que les expectatives de rendibilitat esperada dels perfils baixos ha augmentat i ara una cartera 100% de bons pot ser molt interessant segons sigui el nostre horitzó i perfil de risc.

Val la pena veure el que ha ocorregut en altres situacions similars recents. Mira l’annex següent.

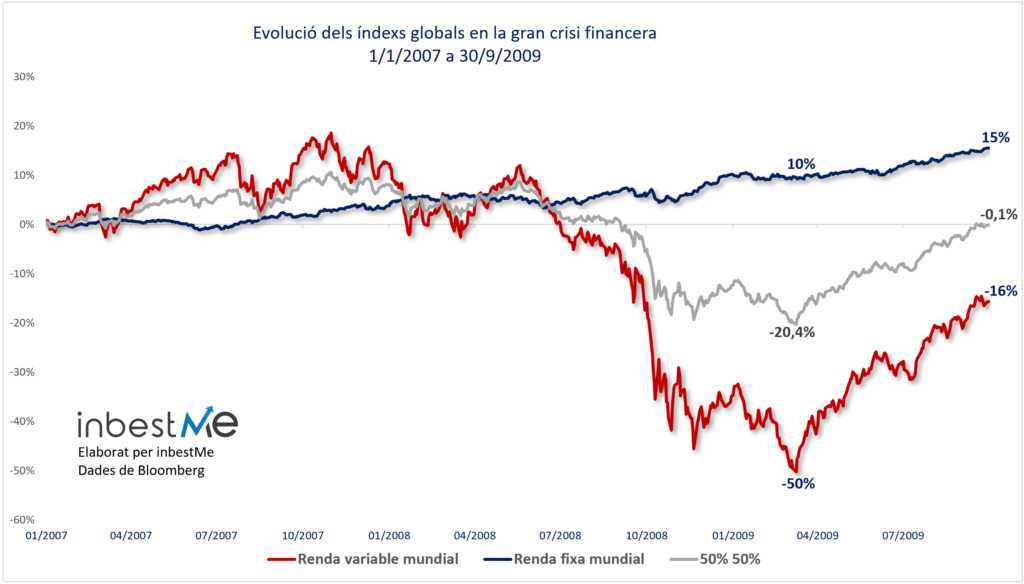

Annex: evolució dels índexs des del 2007 a 30/9/2009

Per a tenir una mica de perspectiva hem decidit buscar un període de la mateixa durada durant la gran crisi financera. En el gràfic superior vam mostrar l’evolució dels mateixos índexs des del 1/1/2007 al 30/9/2009. Observem que en un període igual en durada:

- La renda variable mundial va perdre molt més. Va arribar a caure fins a un -50%, acabant a tancament de setembre del 2009 després d’una primera recuperació un -16% per sota.

- La renda fixa global, pujant un +10% en els pitjors moments i un 15% a tancament de setembre del 2009, un +15% en aquest cas va servir de suport a les carteres diversificades (-20,4% i -0,1% respectivament) ajudant a esmorteir les dramàtiques caigudes de la renda variable.

Veiem, per tant, com els inversors agressius van haver de passar per una prova extrema, en canvi, els inversors conservadors o balancejats van passar per una situació millor que la que estem vivint ara (ressaltant la seva excepcionalitat).

No sabem el que ocorrerà en les pròximes setmanes ni mesos.

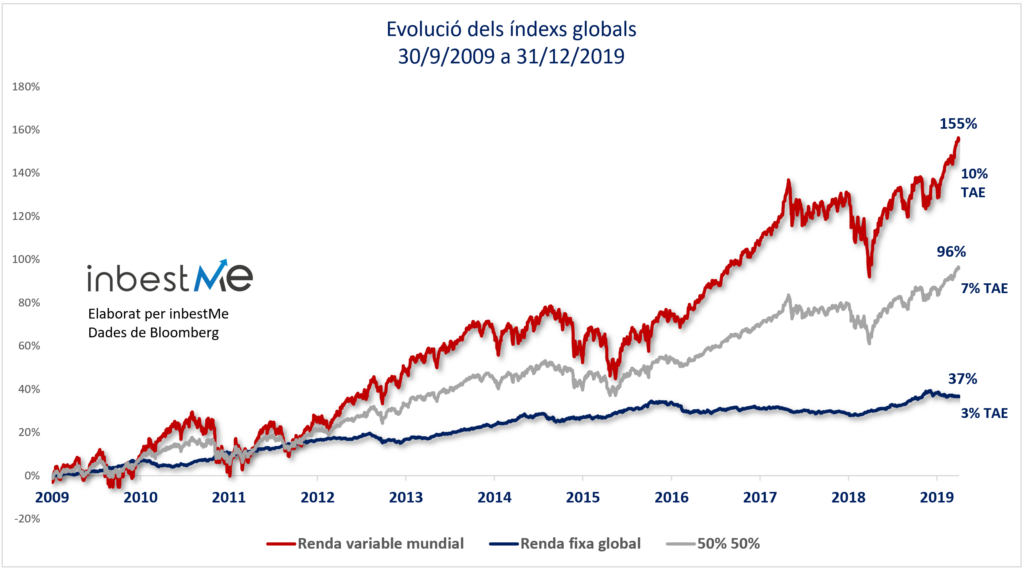

Si que sabem que a llarg termini els mercats tenen una tendència alcista. Pot ser útil, per als pessimistes o els que es plantegen renunciar al seu pla, visualitzar el que va seguir a la gran crisi financera.

A la gran crisi financera, com s’observa en el gràfic superior, li va seguir una recuperació dels mercats excepcional des del 30/9/2009 a 31/12/2019, on:

- la renda variable va acumular un 155% o un 10% TAE (rendibilitat anualitzada)

- la renda fixa va acumular un 37% o un 3% TAE (rendibilitat anualitzada)

- una cartera 50%/50% va acumular un 96% o 7% TAE (rendibilitat anualitzada).

Com es pot observar, els principals índexs van aconseguir un període de gran expansió gràcies al que es denomina la reversió a la mitjana.

Cada període és diferent, i les rendibilitats del passat no són garantia de rendibilitats futures.

Això sí, la història no es repeteix però rima.