Si te has sentido preocupado por la rentabilidad de tu cartera en los últimos dos o tres años, no estás solo. La incertidumbre y los eventos recientes han afectado a muchos inversores.

La respuesta corta a por qué la mayoría de las carteras no han levantado cabeza en los dos o tres últimos años es muy simple y evidente: los índices en su conjunto “no han levantado cabeza” en los dos o tres últimos años.

Por un lado, queremos reiterar que nos tomamos muy en serio la frustración o preocupación de nuestros clientes. La sentimos en nuestra propia piel, ya que también invertimos en nuestras propias carteras.

Pero, por otro lado, nuestra obligación es mantener la cabeza fría y analizar en todo momento lo que ocurre. Aquí, desglosamos las razones clave y cómo inbestMe ha trabajado para optimizar sus estrategias durante este período incierto.

Antes nos gustaría recordar que hemos ido publicando artículos en el blog de inbestMe, describiendo lo que ha ido ocurriendo en este ciclo.

Caídas de los mercados en septiembre 2023

El mercado global ha experimentado una notable caída en septiembre, coordinada de nuevo renta variable/renta fija, generando la sensación de incertidumbre entre los inversores más inquietos.

La situación técnica de los índices está en una mejor situación y aunque la caída de un mes no cambia la tendencia de largo plazo, sí hemos observado que ha aumentado el nerviosismo de algunos inversores en el corto plazo, es normal. De hecho, la expresión de “no levantar cabeza” viene de alguno de ellos.

Es un nerviosismo que hemos notado en algunos de nuestros clientes y por eso hemos decidido recordar en este post algunos aspectos que, aunque repetitivos, son muy importantes tener presentes.

Es crucial recordar que la inversión conlleva riesgos inherentes.

Aunque pueda sonar como un tópico, en el contexto actual es crucial recordar la volatilidad inherente de los mercados financieros. Estos no solo presentan subidas, sino también bajadas, que pueden ser drásticas y rápidas. Es fundamental entender que cualquier capital invertido en los mercados está sujeto a estas fluctuaciones.

Estadísticamente hablando, la permanencia en los mercados es la que a la larga nos recompensa con rentabilidades positivas. En otras palabras, la volatilidad o el riesgo a corto plazo es el ‘precio de entrada’ que debemos estar dispuestos a pagar para obtener rendimientos más significativos a medio o largo plazo. Si no estamos dispuestos a aceptar este precio de entrada, tal vez la inversión en mercados volátiles no sea lo más adecuado para nosotros, ya que cualquier caída podría llevarnos al pánico.

La elección es clara: si decidimos invertir para vencer a la inflación exponiéndose a los mercados financieros, corremos riesgos. Conviene reflexionar sobre esto cuando nos perfilamos. Es mejor reflexionar bien, puesto que tiene muy poco sentido decidir invertir para el medio o largo plazo (el plazo mínimo en inbestMe es de 3 años o más), y al cabo de pocos meses asustarse, y vender en el peor momento. Esta es la peor de las decisiones.

No existe inversión sin riesgo y no invirtiendo aceptamos pasivamente el riesgo seguro de perder poder adquisitivo.

Actualmente, queda otra opción. Gracias a las subidas de los tipos de interés de los bancos centrales, en inbestMe podemos ofrecer una nueva alternativa. Una Cartera Ahorro que ofrece una TIR (variable) del 3,5% con mínima o casi nula volatilidad, invirtiéndolo en el mercado monetario. Es probablemente una de las mejores opciones en el mercado e ideal para aquellos ahorradores aversos al riesgo o para un fondo de emergencia.

Los índices en los dos últimos años “no han levantado cabeza”

La gestión indexada global replica el rendimiento de los índices globales. Si los índices no muestran crecimiento, las carteras indexadas inevitablemente tampoco levantarán cabeza.

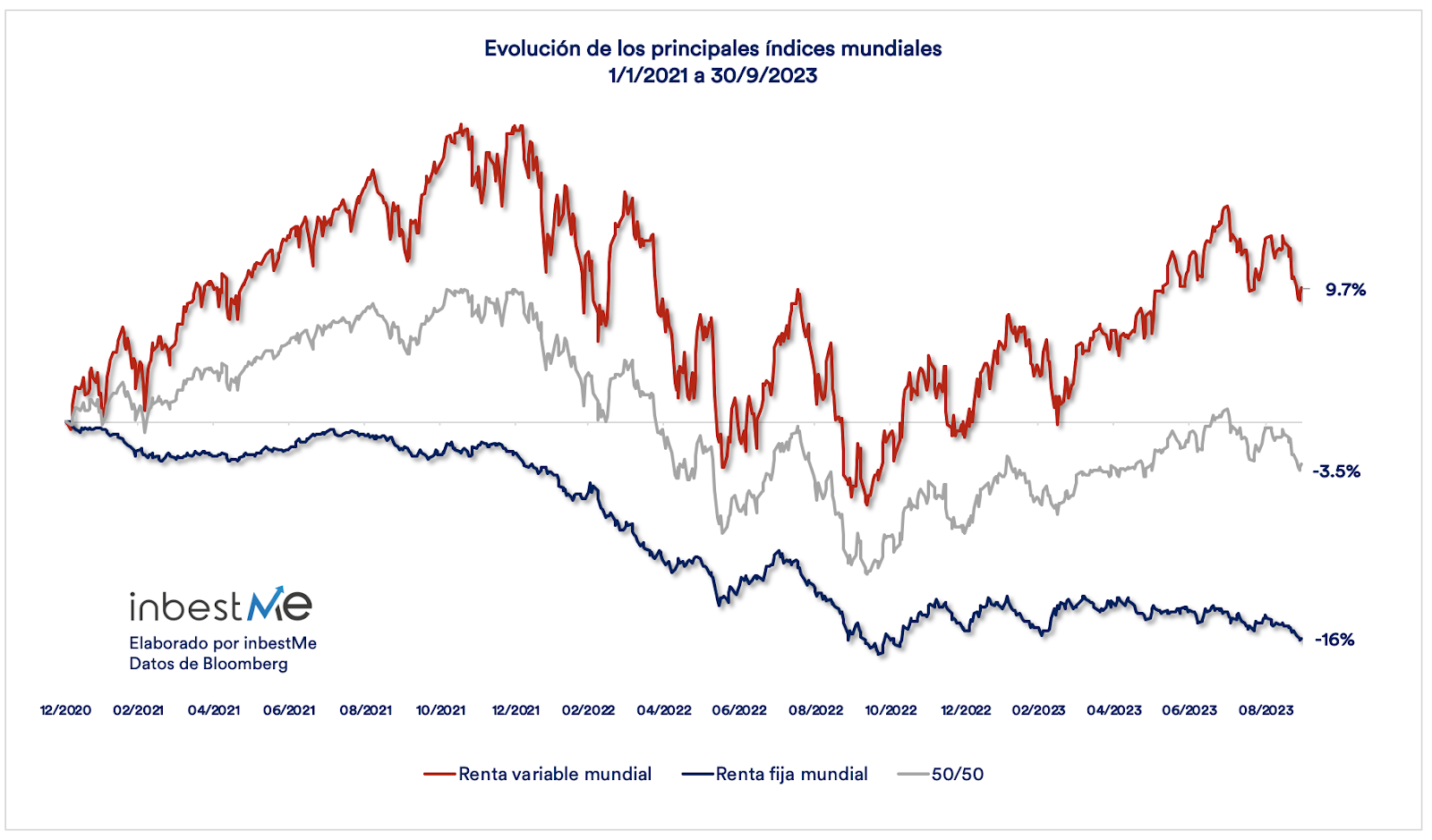

Como puedes ver en el gráfico superior y en más detalle en el Anexo de más abajo, desde enero del 2021 hasta el 30 de septiembre del 2023, el índice mundial de renta fija ha tenido una caída excepcional del-16%. Aunque los índices de renta variable mundial han subido un 8% o 9% según el que se tome como referencia. Por lo tanto, una cartera balanceada (50%/50%) habrá caído (al menos) en torno a un -4% (esto se matiza más abajo con más datos). Esta excepcionalidad hace que todas las carteras conservadoras de partida estén en negativo. Solo las carteras más agresivas están en positivo en este periodo.

Las carteras de inbestMe están construidas desde la indexación. Creemos que para la mayoría de los inversores es la estrategia más adecuada por su eficiencia y sus bajos costes. Es un hecho, la TAE media de nuestras carteras supera sistemáticamente en más de 3 puntos porcentuales la TAE promedio ponderada de los fondos de inversión en España (según Inverco). La indexación tiene ventajas demostradas a largo plazo, pero es obvio que por definición está intrínsecamente sujeta a los vaivenes del mercado. Si los índices no “levantan cabeza” las carteras indexadas tampoco lo harán.

Hemos escrito mucho contenido estos meses para ir explicando lo que ha ido ocurriendo. Si quieres estar al día te aconsejamos que sigas nuestro blog o leas nuestras newsletters semanales.

El juego de la inversión se juega en el largo plazo

Invertir no es una carrera corta; es más parecido a una maratón. La clave está en mantener la perspectiva a medio y largo plazo. Períodos de bajo rendimiento no solo son normales, sino que, para el inversor paciente y disciplinado, son una oportunidad de comprar activos de calidad (en nuestro caso, los mejores índices) a precios más bajos.

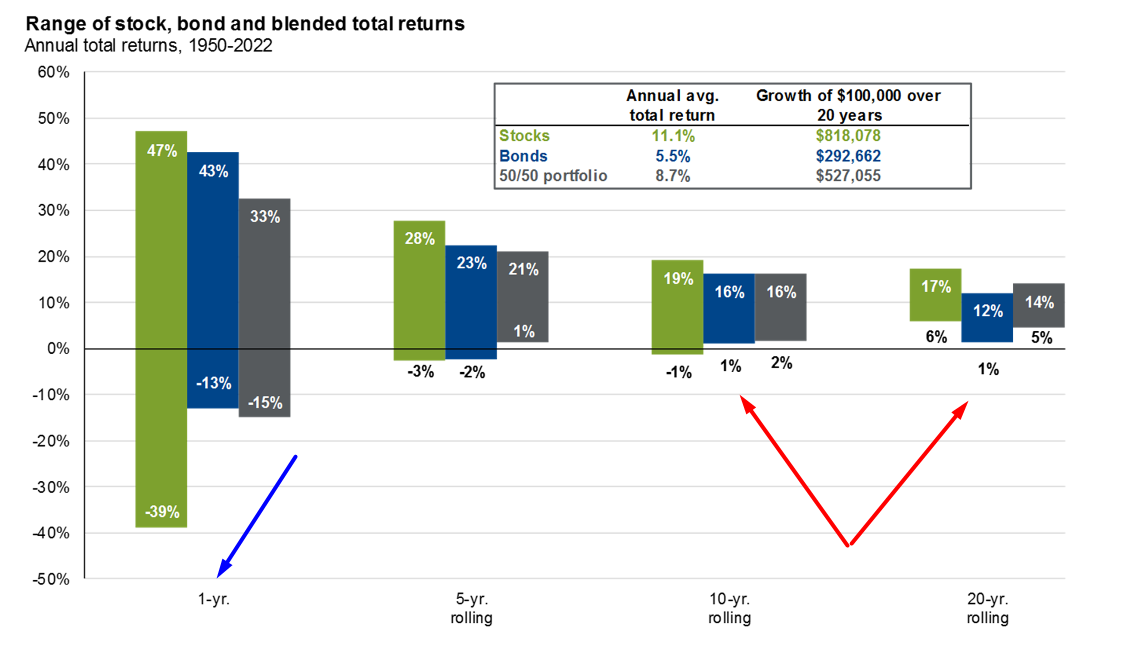

Adicionalmente, hay otra ley que también se cumple: la de la reversión a la media. (ver anexo más abajo donde se muestra el período posterior a la gran crisis financiera).

El gráfico muestra las rentabilidades en los últimos 72 años en los diferentes periodos de 1/5/10/20 años de la renta variable (“stocks” en inglés acciones), renta fija (“Bonds” en inglés bonos) y una cartera 50/50. La variabilidad de las rentabilidades baja de forma muy relevante a medida que se alarga el período. Por debajo de 5 años puede ser muy variable y a un año son extremas. Muchos inversores se quedan en esos escenarios cortos y se pierden las ventajas de la inversión a largo plazo.

Un entrenador de fútbol sabe que si quiere aumentar las posibilidades de ganar debe jugar idealmente en el campo contrario. De la misma manera, un inversor debe saber que para ganar en la inversión debe “jugar” en períodos cuanto más largos, mejor, idealmente a partir de 5 años o mejor por encima de los 10 años, donde están las flechas rojas, ahí es donde las estadísticas y los promedios se cumplen con más seguridad. En promedio, en los 72 últimos años, la renta variable ha obtenido una TAE del 11%, la renta fija un 5,5% y un portafolio balanceado un 8,7%).

Muchos inversores pretenden ganar jugando en el terreno equivocado, vemos como en periodos cortos estamos sometidos a volatilidades muy altas y las rentabilidades oscilan en rangos mucho más altos (basta con ver la altura de las barras para el periodo de 1 año en el gráfico de más arriba).

Nuestras recomendaciones ya clásicas en estas situaciones

- Mantener la calma: La paciencia es crucial en la inversión. Deja que tu plan fructifique. Dale los años, al menos, que te marcaste como horizonte, en inbestMe el horizonte mínimo para una cartera diversificada es de 3 años.

- Realizar aportaciones recurrentes: o adicionales según nuestra capacidad de ahorro. Es decir, no quedarnos paralizados. Esto permite promediar a la baja comprando más barato. Esto es incluso válido en periodos de crisis.

- Seguir el plan: y permitir que el mercado revierta a la media. Los mercados tienden a corregirse a lo largo del tiempo.

- Revisar nuestro perfil de riesgo (opcional): si aun así nos sentimos incómodos, sin precipitarse, y cuando vuelva la calma en los mercados, considera si tiene sentido evaluar de nuevo tu perfil de riesgo.

Reiteramos que si no te sientes cómodo invirtiendo en mercados volátiles, nuestra Cartera Ahorro probablemente sea la mejor opción en el mercado español para optimizar tus ahorros.

¿Qué ha hecho inbestMe en los dos o tres últimos años?

Durante estos años de mercado bajista (que ahora parece lateral), seguimos velando por las carteras de nuestros clientes y hemos implementado varias mejoras:

- Vigilancia y gestión de la distribución de carteras: las carteras están constantemente supervisadas por el comité de inversión. Revisamos al menos una vez al año la distribución de las carteras.

- Reducción de la duración de la renta fija: En especial en este periodo, el comité de inversión anticipó una paulatina reducción de la duración en la renta fija. Esta estrategia ha ayudado a mitigar los riesgos asociados con posibles aumentos en los tipos de interés y ha reducido las caídas en los perfiles más bajos (válido para las carteras >5.000 €).

- Introducción de fondos monetarios: En el momento que los tipos de interés fueron positivos, empezamos a incluir fondos monetarios en la distribución de nuestras carteras. Brindan una diversificación adicional y una reducción de la volatilidad y asegurar un mínimo retorno para una parte de la cartera.

- Lanzamiento de Carteras Ahorro: En el momento que los tipos de interés fueron positivos, inbestMe decidió lanzar una Cartera Ahorro orientada para inversores más conservadores, que buscan menos volatilidad y mayor seguridad o para el fondo de emergencia. Ha sido una cartera que ha despertado el interés de miles de nuevos clientes.

- Incentivar la planificación financiera estratégica indexada del patrimonio: creemos firmemente que un inversor debe considerar en múltiples objetivos financieros y en su cuadrante virtuoso de la planificación financiera.

- Generación de pérdidas fiscales en carteras de ETFs: para nuestros clientes con carteras de ETFs les hemos estado generando decenas de miles de pérdidas fiscales con la optimización fiscal inteligente que después podrán compensar con ganancias patrimoniales.

Conclusión

La inversión es una maratón, no un sprint. En inbestMe, estamos comprometidos con la optimización continua de nuestros servicios. Esto se hace para proporcionar el mejor rendimiento posible a largo plazo, acorde con los objetivos financieros de cada cliente.

También estamos comprometidos con hacer mejoras continuas en la plataforma: durante el año 2022 y 2023 se han implementado decenas de ellas.

Y aquí no se acaba. Nuestro equipo trabaja en actualizaciones regulares para ofrecer una mejor experiencia de usuario. Seguimos trabajando en la sombra para seguir ofreciendo nuevos servicios que puedan ser de interés en esta nueva era económica donde los tipos han dejado de ser negativos, probablemente por bastante tiempo.

Te aconsejamos que si quieres profundizar más, leas los anexos a continuación.

La historia no se repite pero rima.

Anexo: evolución de los índices desde el 2021 a 30/9/2023

Las carteras de inbestMe están compuestas por múltiples índices, pero que al final se ven intrínsecamente influenciados por la evolución de las dos clases de activos más importantes:

- La renta variable mundial, después de seguir subiendo durante casi todo el 2021, cayó fuertemente durante todo el 2022. Aunque en septiembre de 2023 el mercado ha caído en torno al 3%, durante el 2023 ha seguido una senda de recuperación y acaba en positivo entre un +8% y +9,7% según el índice que se tome (en el gráfico el ACWI euro hedged).

- La renta fija global es la que ha condicionado de forma excepcional este periodo. Desde el 2021 ha caído un -16%. Esta caída no solo ha sido muy relevante, sino que además se ha producido de forma coordinada con la caída de la renta variable mundial. Como vemos en el 2023 no solo no se ha recuperado, sino que ha seguido cayendo ligeramente.

- Sin duda este hecho es el que ha condicionado este periodo.

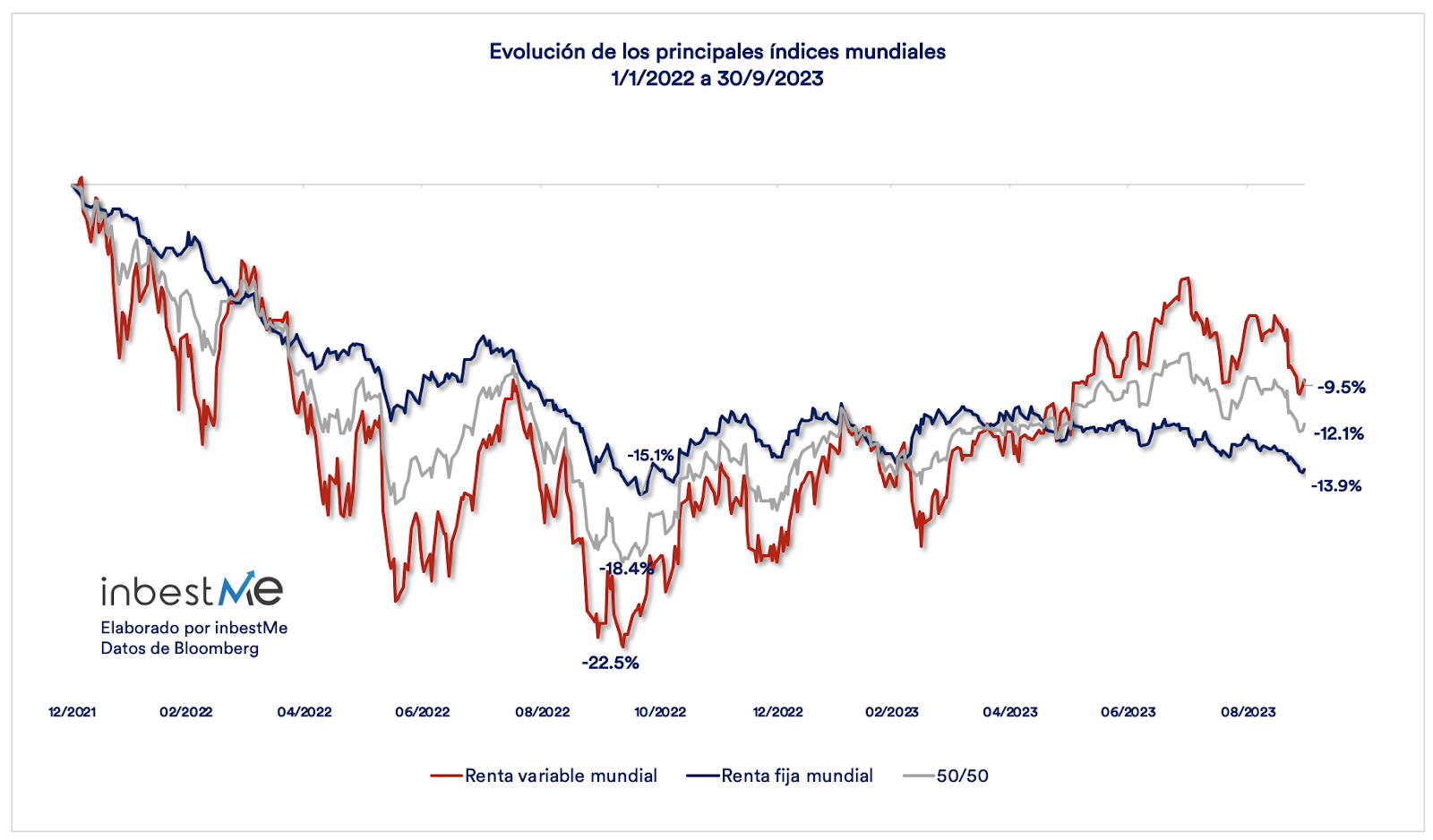

Un inversor que inició su cartera a principios del 2022 habrá pasado aún por una situación más excepcional:

- La renta variable mundial llegó a caer un -22,5% desde inicios del 2022 y a pesar de una importante recuperación en el 2023, aún está un -9,5% por debajo.

- La renta fija global llegó a caer un excepcional -15,1% y lo que es peor y a diferencia de la renta variable apenas se ha recuperado y está aún un -13,9% por debajo.

Todo esto hace que una cartera balanceada (50/50) que tuviera solo estos dos índices no “habría levantado cabeza” quedándose en un -12,1%.

Recordemos que esto es solo indicativo de la tendencia de las dos grandes clases de activos presentes en toda cartera globalmente diversificada: las carteras de inbestMe están intrínsecamente influenciadas por estos dos índices, pero tienen además otros índices y pueden tener resultados algo diferentes a favor o en contra según sean carteras de fondos indexados o ETFs, estándar o ISR, carteras de planes de pensiones o de + o menos de 5.000 €. Si lees nuestro informe de la rentabilidad de las carteras a 30/6/2023 verás que nuestras carteras obtienen en 3,6 puntos porcentuales TAE más que la media ponderada de los fondos de inversión en España, según Inverco.

La consecuencia positiva de todo esto es que las expectativas de rentabilidad esperada de los perfiles bajos ha aumentado y ahora una cartera 100% de bonos puede ser muy interesante según sea nuestro horizonte y perfil de riesgo.

Vale la pena ver lo que ha ocurrido en otras situaciones similares recientes. Mira el anexo siguiente.

Anexo: evolución de los índices desde el 2007 a 30/9/2009

Para tener un poco de perspectiva hemos decidido buscar un periodo de la misma duración durante la gran crisis financiera. En el gráfico superior mostramos la evolución de los mismos índices desde el 1/1/2007 al 30/9/2009. Observamos que en un periodo igual en duración:

- La renta variable mundial perdió mucho más. Llegó a caer hasta un -50%, acabando a cierre de septiembre del 2009 después de una primera recuperación un -16% por debajo.

- La renta fija global, subiendo un +10% en los peores momentos y un 15% a cierre de septiembre del 2009, un +15% en este caso sirvió de soporte a las carteras diversificadas (-20,4% y -0,1% respectivamente) ayudando a amortiguar las dramáticas caídas de la renta variable.

Vemos, por lo tanto, como los inversores agresivos tuvieron que pasar por una prueba extrema, en cambio, los inversores conservadores o balanceados pasaron por una situación mejor que la que estamos viviendo ahora (resaltando su excepcionalidad).

No sabemos lo que ocurrirá en las próximas semanas ni meses.

Sí que sabemos que a largo plazo los mercados tienen una tendencia alcista. Puede ser útil, para los pesimistas o los que se plantean renunciar a su plan, visualizar lo que siguió a la gran crisis financiera.

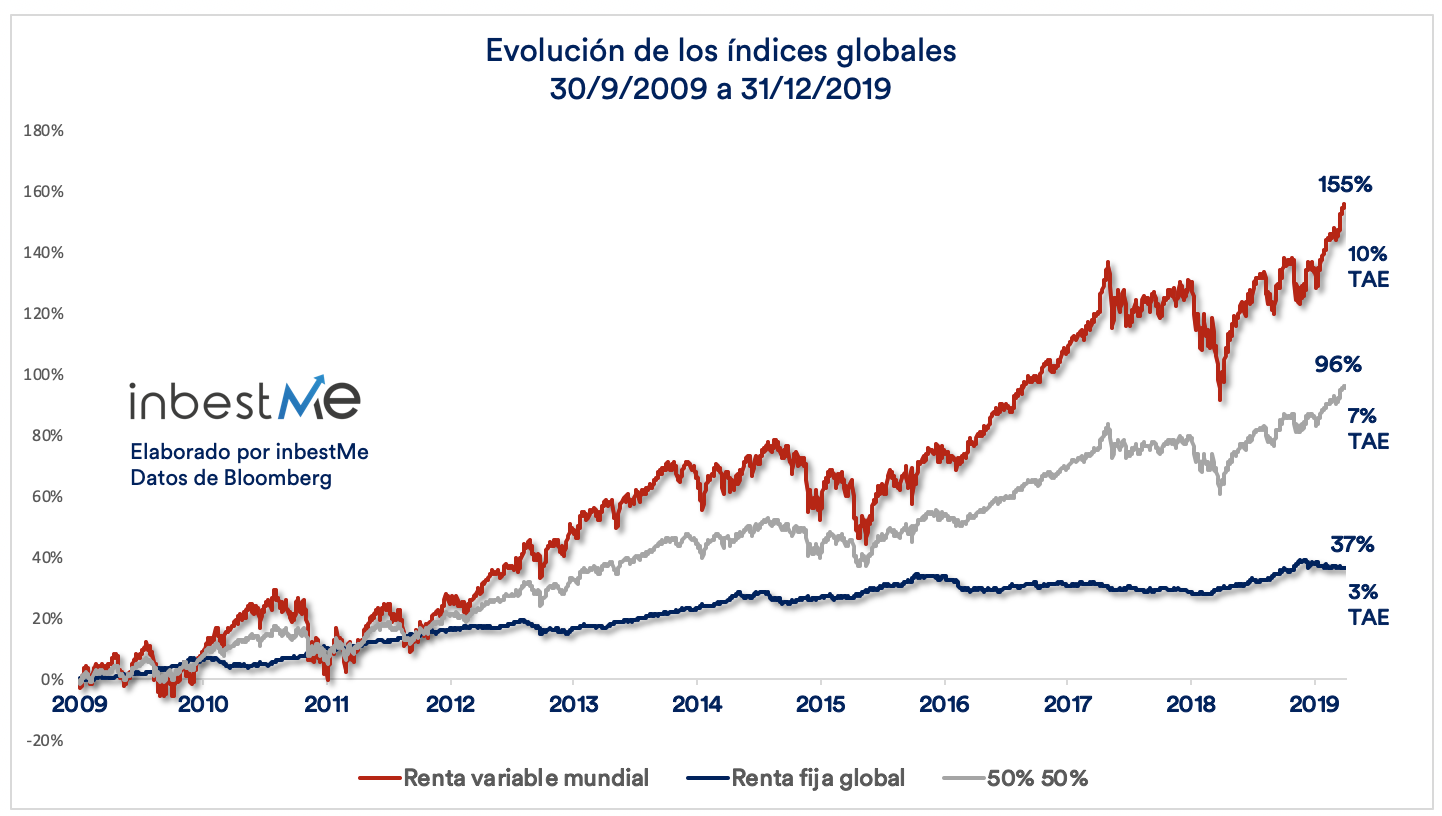

A la gran crisis financiera, como se observa en el gráfico superior, le siguió una recuperación de los mercados excepcional desde el 30/9/2009 a 31/12/2019, dónde:

- la renta variable acumuló un 155% o un 10% TAE (rentabilidad anualizada)

- la renta fija acumuló un 37% o un 3% TAE (rentabilidad anualizada)

- una cartera 50%/50% acumuló un 96% o 7% TAE (rentabilidad anualizada).

Como se puede observar, los principales índices lograron un periodo de gran expansión gracias a lo que se denomina la reversión a la media.

Cada periodo es diferente, y las rentabilidades del pasado no son garantía de rentabilidades futuras.

Eso sí, la historia no se repite pero rima.