A finales del año pasado presentamos las nuevas carteras ahorro para que los clientes pudieran beneficiarse de obtener una de las mejores remuneraciones del mercado por su dinero líquido.

Durante 2022, la inflación se disparó y los bancos centrales se embarcaron en una subida muy rápida de los tipos de interés oficiales para frenar la economía y contener la inflación. La Reserva Federal subió los tipos de interés hasta un total del 5%, mientras que el Banco Central Europeo lo hizo en un 4%.

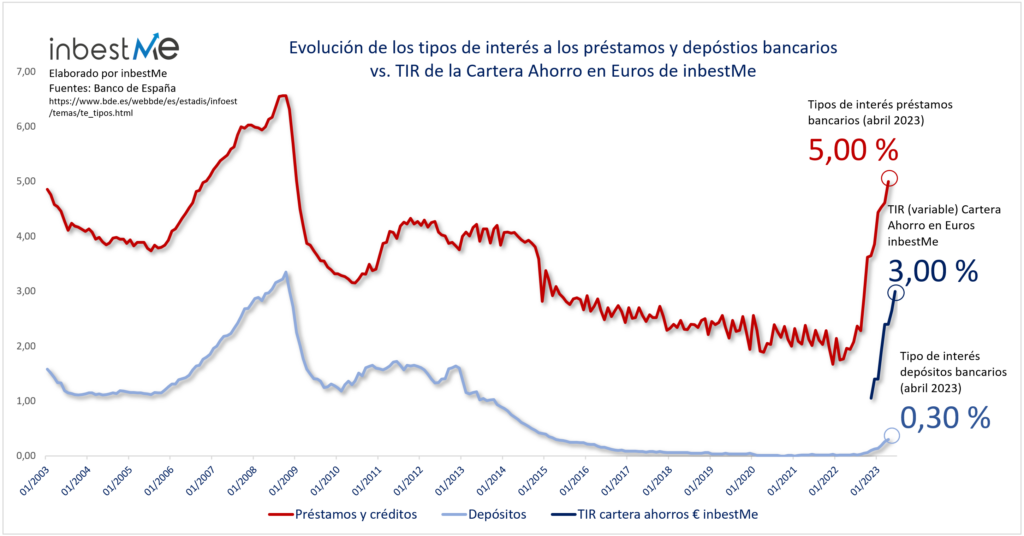

El sistema bancario tradicional hizo lo propio subiendo los intereses de los préstamos, pero la remuneración de los depósitos se mantuvo extremadamente baja.

Como se observa en el gráfico de más arriba, aunque algún movimiento a la alza se ha producido en los últimos meses, según las estadísticas del Banco De España (últimas disponibles mayo 2023) los tipos de interés a los depósitos apenas ha subido del 0% al 0,3% (0,3 puntos porcentuales de incremento) mientras que los tipos de los préstamos han subido del 1,7% al 5% (+ 3,3 puntos porcentuales). Dicho de otra forma, en este periodo los tipos de interés de los préstamos bancarios han subido 3 puntos porcentuales más que los depósitos, reduciendo la capacidad de ahorro de las familias.

Con las carteras ahorro de inbestMe hemos querido dar a los clientes la posibilidad de obtener una remuneración en sus ahorros con un rendimiento muy cercano al fijado por los bancos centrales (deducidos los gastos). Todo ello a partir de 1000 euros y sin límite de importe ni de tiempo. Esta excepcional flexibilidad ha sido la razón del gran éxito de estas carteras entre nuestros clientes.

Hacía tiempo que íbamos detrás de esta posibilidad, ya que formaba parte de nuestra idea de incentivar la inversión por objetivos y lo que denominamos el cuadrante virtuoso de la planificación financiera personal.

El hecho de ser especialistas en indexación nos hizo pensar en cómo aplicar la misma idea que utilizamos para la réplica índices de renta fija (bonos) y renta variable (acciones). En este caso, replicando los tipos de interés oficiales del BCE y la FED para conseguir remunerar al máximo el ahorro que no podemos invertir. Creamos la cartera ahorro a la vez sencilla e innovadora, especialmente diseñada para ello y para actualizarse automáticamente de las subidas de tipos (probablemente durante agosto 2023 la TIR actual/variable suba otro 0,25% nuevamente y automáticamente). La cartera ahorro ha sido tan innovadora, que últimamente hemos visto cómo otros se han dedicado a replicarla con más o menos fortuna. Es importante recordar que en inbestMe la denominación Cartera Ahorro la reservamos para carteras donde es posible calcular una TIR neta de comisiones con un grado de confianza del 99% y que además tiene asociada una volatilidad muy baja (excepcionalmente baja).

La Cartera Ahorro de inbestMe es una cartera de valores constituida por una selección de los mejores fondos o ETFs monetarios especialmente seleccionados y supervisados por nuestro comité de inversión. La Cartera Ahorro tiene múltiples ventajas respecto a los depósitos bancarios: no dejamos de insistir en que no es un depósito, sino en muchos puntos mejor.

Dejamos claro que no son carteras para invertir a largo plazo (recordemos que para batir a la inflación hay que proteger nuestro dinero de ella) pero que de todas formas son un instrumento excepcional para rentabilizar tu fondo de emergencia (o colchón de seguridad) o para el dinero que puedas necesitar en el corto plazo (o tienes mucha incertidumbre en qué momento lo puedas necesitar). Es decir, es para un dinero que no es recomendable invertir en instrumentos volátiles que puedas verte obligado a liquidar con pérdidas en caso de necesidad.

Tener ahorros en una cuenta segura como la cartera ahorro, con una volatilidad excepcionalmente baja, ha resultado ser una buena opción en un periodo de gran incertidumbre económica.

La rentabilidad que acumulan diariamente estas carteras es un rendimiento variable que se ajusta periódicamente y automáticamente para seguir los tipos de interés oficiales. Por ejemplo, en este momento, la TIR es del 3,00% para las carteras en euros (frente a un tipo oficial del BCE del 3,50%) y del 4,55% para las carteras en dólares (frente a un límite inferior para el tipo de los Fed Funds del 5%) y siempre netas de comisiones. El rendimiento actual está muy por encima de la remuneración media de los depósitos bancarios, y esto ha sido así desde que introdujimos las carteras ahorro. En estos momentos la TIR actual (variable) de nuestras Carteras Ahorro es 8 veces más alta que el promedio ofrecido por los bancos. Al inicio este múltiplo fue incluso muy superior.

En el gráfico siguiente se puede observar como sin duda nuestra innovadora cartera ahorro cubre un gap importante en el mercado español.

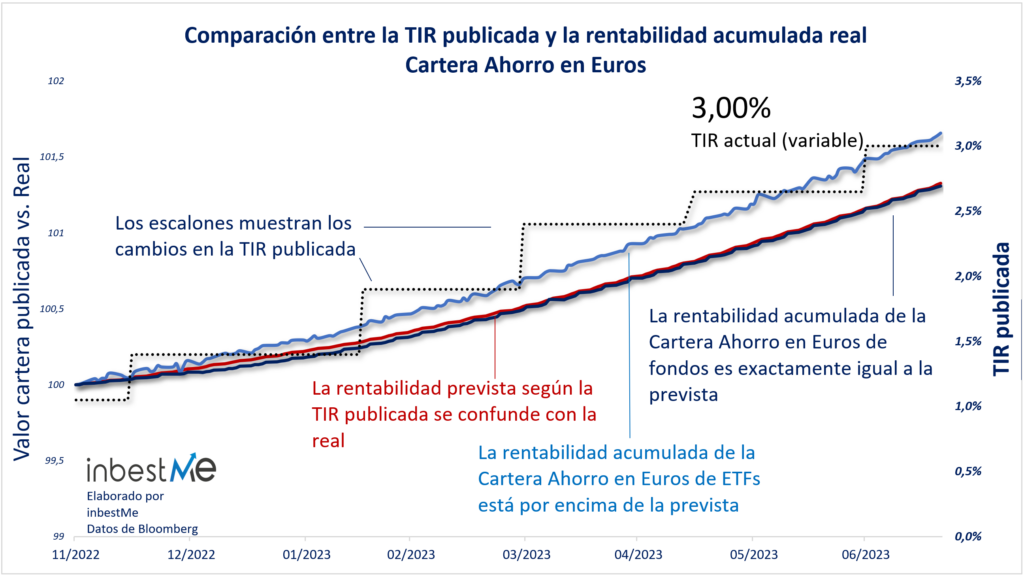

Comparación de las TIRs publicadas y rentabilidades reales acumuladas carteras ahorro en euros

Así como publicamos las rentabilidades reales de todas nuestras carteras al cierre de cada trimestre (ver recientemente para junio 2023) tiene muy poco sentido que perdamos mucho tiempo reportando muy a menudo las rentabilidades realmente obtenidas por nuestras carteras ahorro, ya que por diseño son iguales a las TIR que anticipadamente vamos anunciando.

Aun así, nos parece que es un acto de transparencia que conviene hacer una o dos veces al año.

En el gráfico anterior hemos comparado la evolución del valor real de las carteras (escala izquierda) con el valor teórico que debería haber alcanzado con la TIR correspondiente (escala derecha) de acuerdo con la TIR publicada. Como puede observarse, el valor de las carteras es coherente con la capitalización de la TIR comunicada. La rentabilidad acumulada de la cartera ahorro en ETFs supera incluso el valor teórico (cuando ajustamos las TIRs prestamos más atención a ajustarla con la cartera de fondos, que es donde se concentran la mayoría de los clientes sabiendo que en ETFs pueda estar algo por encima).

Comparación de las TIRs publicadas y rentbilidades reales acumuladas carteras ahorro en dólar

A continuación, hemos hecho el mismo ejercicio para las carteras de ahorro en dólares. Estas carteras solo están disponibles en ETF. También en este caso el valor de la cartera está por encima de la TIR comunicada.

Por lo tanto, podemos confirmar, también, que las carteras ahorro en dólar están acumulando la rentabilidad tal como se había comunicado (o algo mejor), y se confirma que la volatilidad es extremadamente baja, en línea con las expectativas.

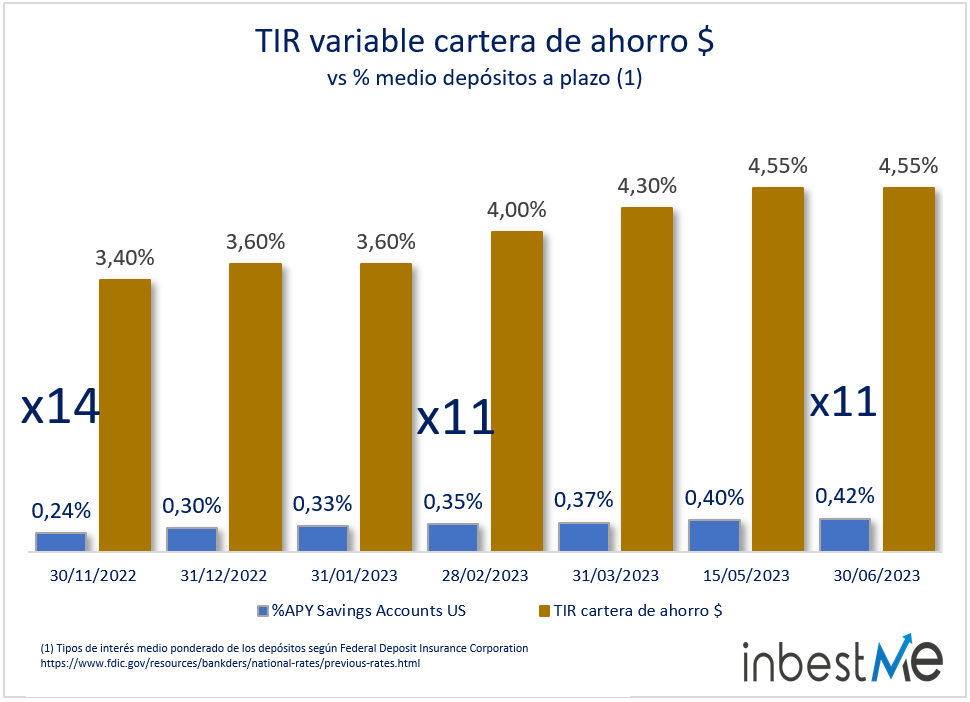

Antes hemos visto cómo están actuando los bancos con los tipos de interés a los depósitos en España (nos consta que en toda Europa el fenómeno es similar). Algunos pueden pensar que en EEUU los bancos son mucho más generosos remunerando depósitos.

No es así. Tal como vemos en el gráfico superior, en la última comparación disponible (junio 2023) la TIR (variable) del 4,55% de la Cartera Ahorro en dólares de inbestMe seguía siendo 11 veces superior a la TIR media de las “Savings Accounts” en EEUU, según el Federal Deposit Insurance Corporation (FDIC o equivalente al Fondo de Garantía de Depósitos).