A finals de l’any passat vam presentar les noves carteres estalvi perquè els clients poguessin beneficiar-se d’obtenir una de les millors remuneracions del mercat pels diners líquids.

Durant el 2022, la inflació es va disparar i els bancs centrals es van embarcar en una pujada molt ràpida dels tipus d’interès oficials per frenar l’economia i contenir la inflació. La Reserva Federal va apujar els tipus d’interès fins a un total del 5%, mentre que el Banc Central Europeu ho va fer en un 4%.

El sistema bancari tradicional va fer el mateix pujant els interessos dels préstecs, però la remuneració dels dipòsits es va mantenir extremadament baixa.

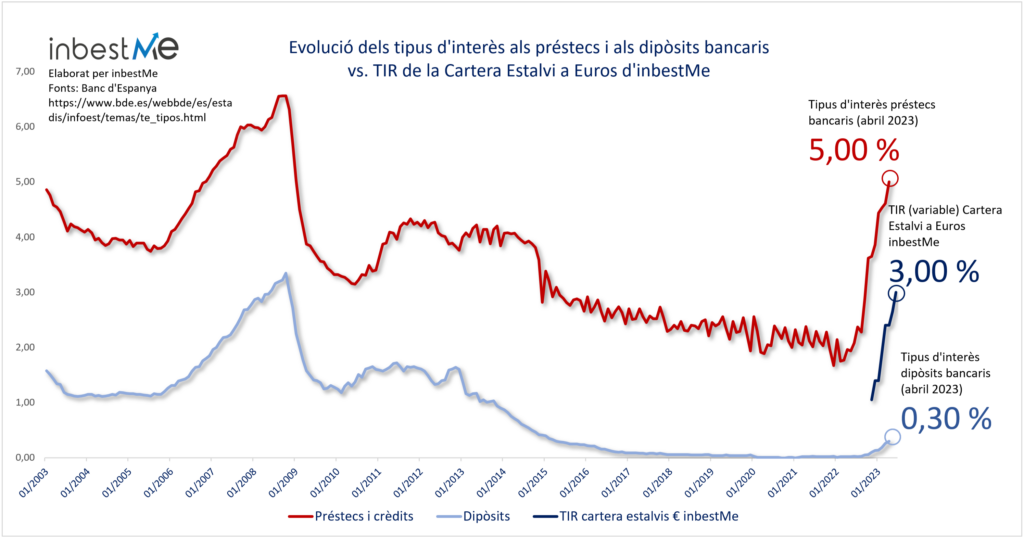

Com s’observa al gràfic de més amunt, encara que algun moviment a l’alça s’ha produït en els últims mesos, segons les estadístiques del Banc d’Espanya (últimes disponibles el maig del 2023) els tipus d’interès als dipòsits gairebé no han pujat del 0% al 0,3% (0,3 punts percentuals d’increment), mentre que els tipus dels préstecs han pujat de l’1,7% al 5% (+3,3 punts percentuals). Dit d’una altra manera, en aquest període els tipus d’interès dels préstecs bancaris han pujat 3 punts percentuals més que els dipòsits i han reduït la capacitat d’estalvi de les famílies.

Amb les carteres estalvi d’inbestMe hem volgut donar als clients la possibilitat d’obtenir una remuneració en els estalvis amb un rendiment molt proper al fixat pels bancs centrals (deduïdes les despeses). Tot això a partir de 1000 euros i sense límit d’import ni de temps. Aquesta flexibilitat excepcional ha estat la raó del gran èxit d’aquestes carteres entre els nostres clients.

Feia temps que anàvem darrere d’aquesta possibilitat, ja que formava part de la nostra idea d’incentivar la inversió per objectius i allò que anomenem el quadrant virtuós de la planificació financera personal.

El fet de ser especialistes en indexació ens va fer pensar com aplicar la mateixa idea que utilitzem per a la rèplica índexs de renda fixa (bons) i renda variable (accions). En aquest cas, replicant els tipus d’interès oficials del BCE i la FED per aconseguir remunerar al màxim l’estalvi que no podem invertir. Creem la cartera estalvi alhora senzilla i innovadora, especialment dissenyada per a això i per actualitzar-se automàticament de les pujades de tipus (probablement durant agost 2023 la TIR actual/variable pugi un altre 0,25% novament i automàticament).

La cartera estalvi ha estat tan innovadora, que darrerament hem vist com altres s’han dedicat a replicar-la amb més o menys sort. És important recordar que a inbestMe la denominació Cartera Estalvi la reservem per a carteres on és possible calcular una TIR neta de comissions amb un grau de confiança del 99% i que a més té associada una volatilitat molt baixa (excepcionalment baixa).

La Cartera Estalvi d’inbestMe és una cartera de valors constituïda per una selecció dels millors fons o ETF monetaris especialment seleccionats i supervisats pel nostre comitè d’inversió. La Cartera Estalvi té múltiples avantatges respecte als dipòsits bancaris: no deixem d’insistir que no és un dipòsit, sinó en molts punts millor.

Deixem clar que no són carteres per invertir a llarg termini (recordem que per batre la inflació cal protegir-ne els diners) però que de totes maneres són un instrument excepcional per rendibilitzar el teu fons d’emergència (o matalàs de seguretat) o pels diners que puguis necessitar a curt termini (o tens molta incertesa en quin moment ho puguis necessitar). És a dir, és per a uns diners que no és recomanable invertir en instruments volàtils que et puguis veure obligat a liquidar amb pèrdues en cas de necessitat.

Tenir estalvis en un compte segur com la cartera estalvi, amb una volatilitat excepcionalment baixa, ha resultat ser una bona opció en un període de gran incertesa econòmica.

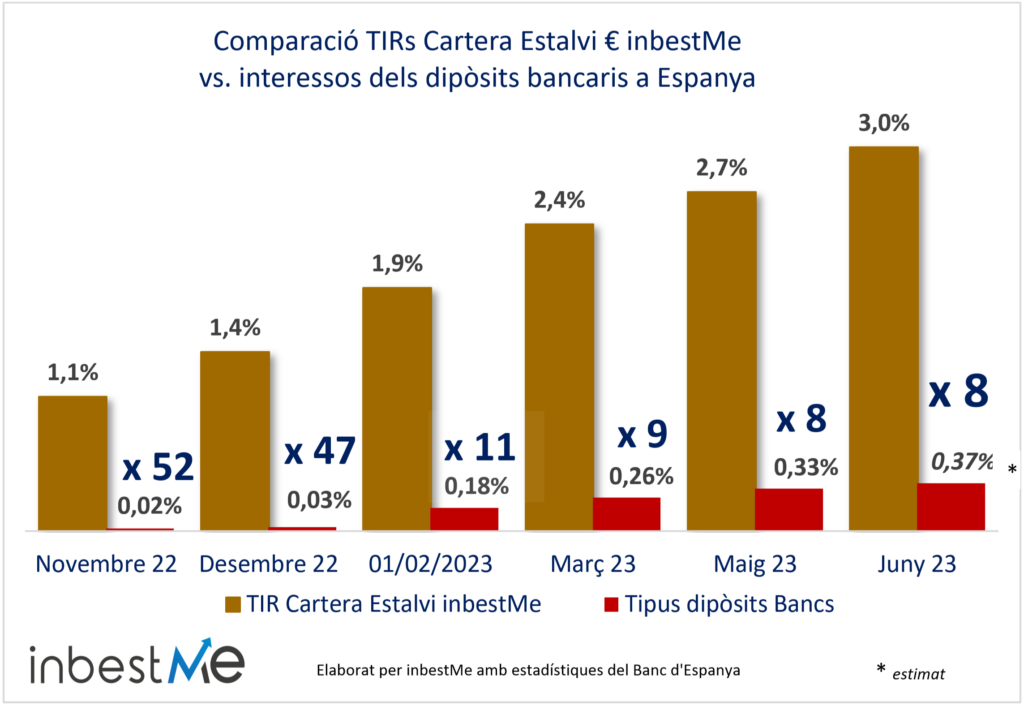

La rendibilitat que acumulen diàriament aquestes carteres és un rendiment variable que s’ajusta periòdicament i automàticament per seguir els tipus d’interès oficials. Per exemple, en aquest moment, la TIR és del 3,00% per a les carteres en euros (enfront d’un tipus oficial del BCE del 3,50%) i del 4,55% per a les carteres en dòlars (enfront d’un límit inferior per al tipus dels Fed Funds del 5%) i sempre netes de comissions. El rendiment actual està molt per sobre de la remuneració mitjana dels dipòsits bancaris, i això ha estat així des que vam introduir les carteres estalvi. En aquests moments la TIR actual (variable) de les nostres Carteres Estalvi és 8 vegades més alta que la mitjana oferida pels bancs. A l’inici aquest múltiple va ser fins i tot molt superior.

Al gràfic següent es pot observar com sens dubte la nostra innovadora cartera estalvi cobreix un gap important al mercat espanyol.

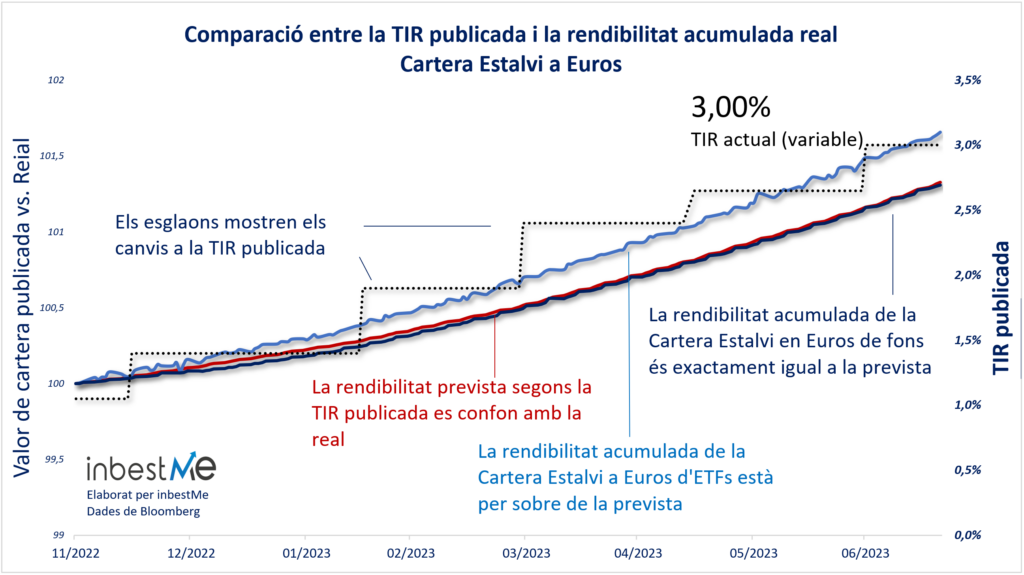

Comparació de les TIRs publicades i rendibilitats reals acumulades carteres estalvi en euros

Així com publiquem les rendibilitats reals de totes les nostres carteres al tancament de cada trimestre (vegeu recentment per juny 2023) té molt poc sentit que perdem molt de temps reportant molt sovint les rendibilitats realment obtingudes per les nostres carteres estalvi, ja que per disseny són iguals a les TIR que anticipadament anem anunciant.

Així i tot, ens sembla que és un acte de transparència que convé fer una o dues vegades l’any.

Al gràfic anterior hem comparat l’evolució del valor real de les carteres (escala esquerra) amb el valor teòric que hauria d’haver aconseguit amb la TIR corresponent (escala dreta) d’acord amb la TIR publicada. Com es pot veure, el valor de les carteres és coherent amb la capitalització de la TIR comunicada. La rendibilitat acumulada de la cartera estalvi a ETFs supera fins i tot el valor teòric (quan ajustem les TIRs prestem més atenció a ajustar-la amb la cartera de fons, que és on es concentren la majoria dels clients sabent que a ETFs pugui estar alguna cosa per sobre).

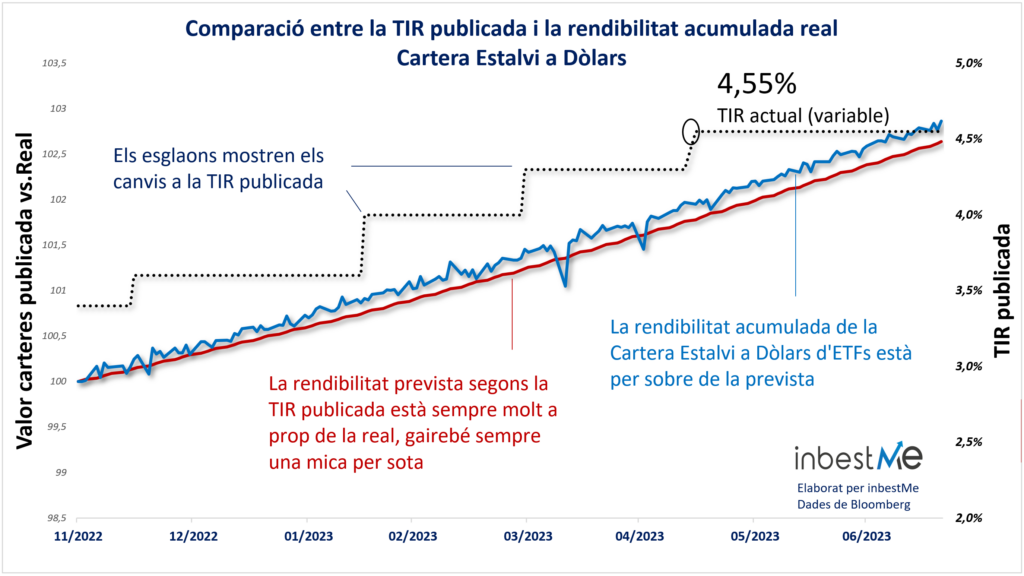

Comparació de les TIRs publicades i rendibilitats reals acumulades carteres estalvi en dòlar

A continuació, hem fet el mateix exercici per a les carteres d’estalvi en dòlars. Aquestes carteres només estan disponibles a ETF. També en aquest cas, el valor de la cartera està per sobre de la TIR comunicada.

Per tant, podem confirmar també que les carteres estalvi en dòlar estan acumulant la rendibilitat tal com s’havia comunicat (o una mica millor), i es confirma que la volatilitat és extremadament baixa, en línia amb les expectatives.

Abans hem vist com els bancs estan actuant amb els tipus d’interès als dipòsits a Espanya (ens consta que a tot Europa el fenomen és similar). Alguns poden pensar que als Estats Units els bancs són molt més generosos remunerant dipòsits.

No es así. Tal como vemos en el gráfico superior, en la última comparación disponible (junio 2023) la TIR (variable) del 4,55% de la Cartera Ahorro en dólares de inbestMe seguía siendo 11 veces superior a la TIR media de las “Savings Accounts” en EEUU, según el Federal Deposit Insurance Corporation (FDIC o equivalente al Fondo de Garantía de Depósitos).

No és així. Tal com veiem al gràfic superior, en l’última comparació disponible (juny 2023) la TIR (variable) del 4,55% de la Cartera Estalvi en dòlars d’inbestSeguia sent 11 vegades superior a la TIR mitjana de les “Savings Accounts” als EUA, segons el Federal Deposit Insurance Corporation (FDIC o equivalent al Fons de Garantia de Dipòsits).

Artículos relacionados:

Com calcular la TIR variable de la Cartera Estalvi i comunicació de les variacions

Com calcular la TIR variable de la Cartera Estalvi i comunicació de les variacions

Resum del 2022: Un any excepcionalment dolent, però no oblidis que els mercats pugen més que baixen

Resum del 2022: Un any excepcionalment dolent, però no oblidis que els mercats pugen més que baixen

Carteres Indexades Value d’inbestMe en el 2022

Carteres Indexades Value d’inbestMe en el 2022

Nova reducció de costos i comissions (2023)

Nova reducció de costos i comissions (2023)

Puja la TIR esperada mitjana de la Cartera Estalvi en euros, però no t’oblidis dels teus objectius financers a llarg termini

Puja la TIR esperada mitjana de la Cartera Estalvi en euros, però no t’oblidis dels teus objectius financers a llarg termini