EL VALUE INVESTING EN 2022.

En el nostre anterior informe sobre el Value Investing ja comentàvem que semblava que alguna cosa estava canviant en 2021.

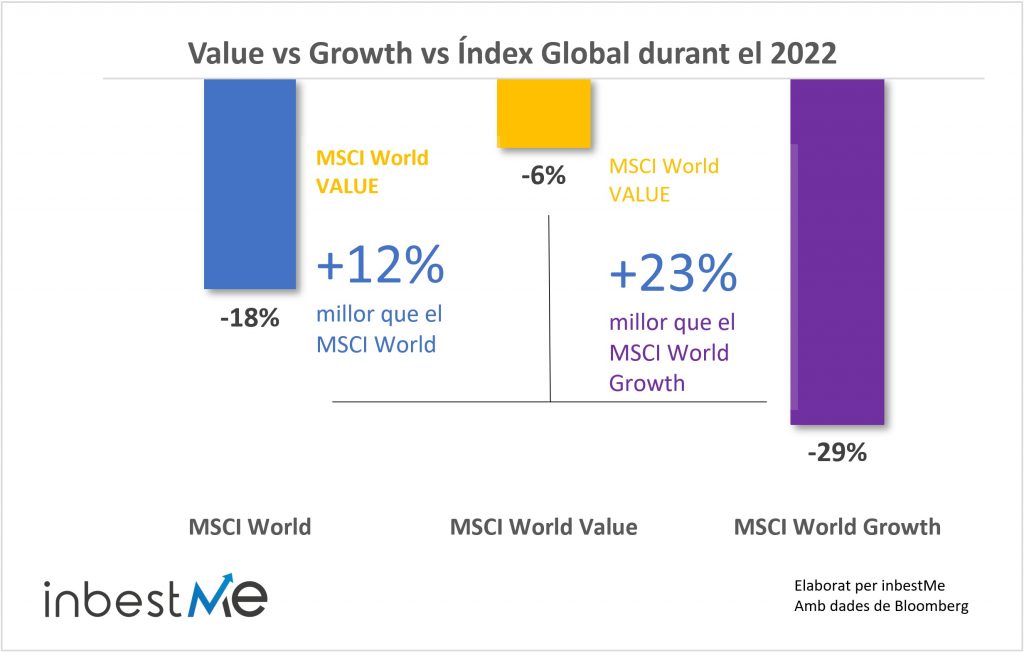

Com tots els índexs borsaris principals, el Value ha caigut, però ha caigut menys. Durant 2022 la inversió en valor ha tingut un acompliment millor, caient un 12% menys que l’Índex Global (MSCI World) o un 23% menys que l’Índex Growth (MSCI World Growth).

De totes maneres, encara hi ha un desfasament molt important entre la rendibilitat de la inversió en valor respecte a l’índex principal.

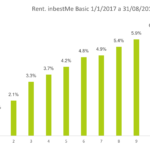

Com veiem en el gràfic superior, aquest dèficit es pot quantificar en 1,7 punts percentuals en termes de TAE. Encara que des de 2010 aquesta diferència estaria entorn d’un punt percentual.

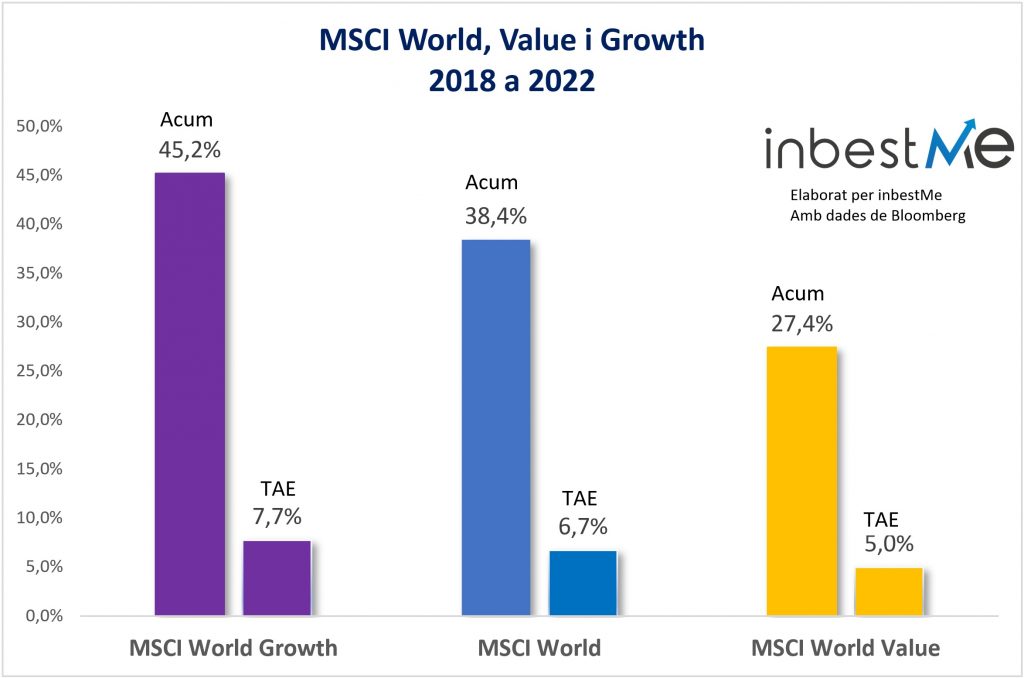

Des de 2018 fins a 2022, el MSCI World ha tingut una TAE del 6,7% mentre que el MSCI World Value s’ha quedat per sota amb un 4,7%.

Si confiem en la reversió a la mitjana, el mercat encara li “deu” molta rendibilitat a la inversió en valor i seria una de les raons per les quals pot tenir sentit continuar exposat al factor value.

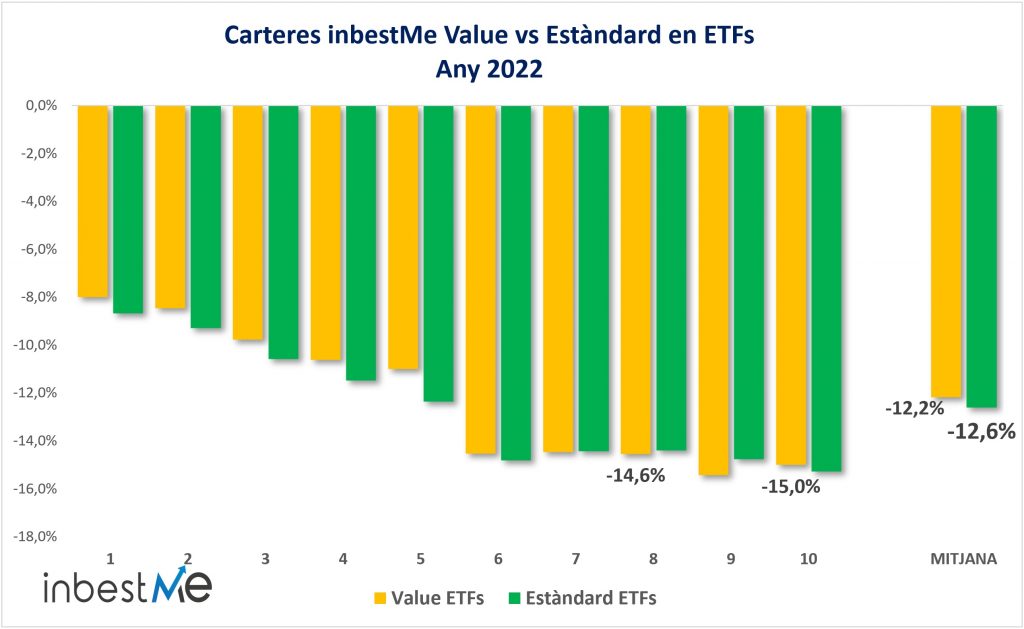

Les nostres carteres inbestMe Value en ETFs que ja van tenir una rendibilitat mitjana millor el 2021 en un 0,8%. També s’han comportat lleugerament millor que les carteres indexades inbestMe Estàndard en ETFs, caient un 0,4% menys en mitjana com veiem en el gràfic següent.

El motiu principal perquè les nostres carteres Value no s’han beneficiat més del millor comportament de la inversió en valor és perquè hereten el concepte de diversificació de la nostra filosofia intrínseca d’inversió. Això implica que continuen tenint un 9% d’exposició al sector immobiliari (que ha caigut fortament enguany) i una certa exposició a l’or, fins a 4% en perfils intermedis. Part de l’exposició a renda variable té cobertura a l’euro i no té biaix Value (del 10% al 20% de menys a més d’acord amb cada perfil).

En altres anys, això les ha fet més resilients, quedant per sobre dels índexs Value, però també ha propiciat que enguany no es beneficiïn tant.

Com cada any, les carteres estan en procés de revisió i alguns d’aquests aspectes estan en procés de revisió pel nostre comitè d’inversió.

Les nostres carteres indexades Value enfront dels fons Value

Des del llançament de les nostres carteres Value a inicis del 2018, hem comparat periòdicament les nostres carteres amb alguns dels fons Value a Espanya més reconeguts. Aquestes carteres ja han passat, ara mateix, per tota classe de situacions: un 2018 moderadament negatiu, un 2020 d’anada i tornada amb la COVID-19, un 2021 molt bo amb rendibilitats del 16,6% per a inbestMe Value 8 i 21,8% per a inbestMe Value 10.

Aquestes carteres ja han complert 5 anys i, per tant, és un bon moment per a fer un balanç.

Fins al 2021 les nostres carteres Value superaven en tots els aspectes a aquests fons.

Alguns d’aquests fons són molt seguits per la premsa especialitzada. Per exemple, recentment es va publicar en Cinco Días l’article: “Azvalor arrebata a Paramés el trono de mejor gestor de fondos español” escrit per Miguel Moreno Mendieta.

El gestor del fons Cobas Internacional, Paramés és conegut com el ‘Warren Buffett espanyol’.

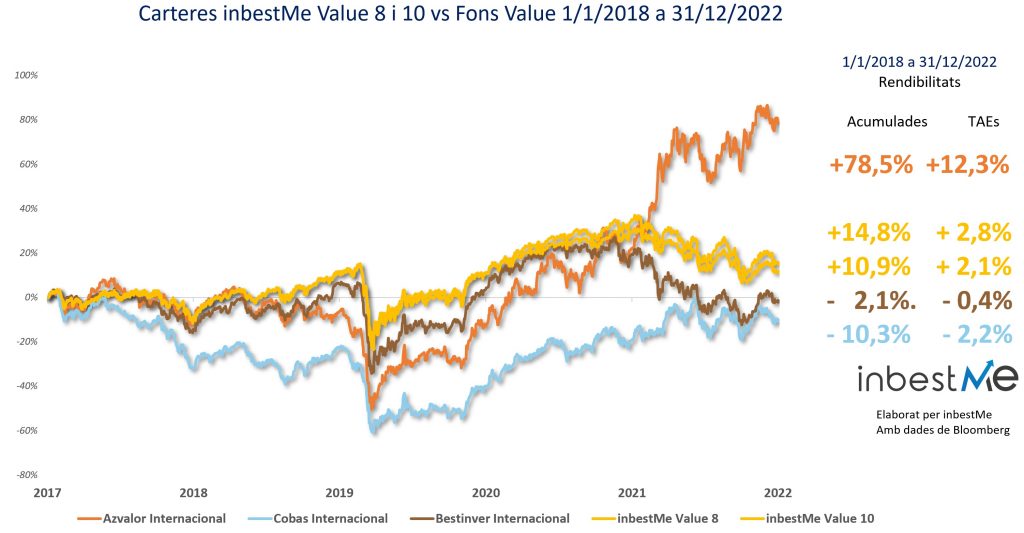

Precisament, l’any 2022 ha estat un molt bon any, especialment per al Fons Azvalor Internacional FI, que ha pujat un 45%. Un lloc líder en aquesta comparació, tal com veiem en el gràfic i acumulant una rendibilitat del 78,5%, o 12,3% TAE (Taxa Anual Equivalent).

També ha sigut un bon any per al fons Cobas Internacional FI amb un guany de l’11,2%. Però no suficient per a recuperar les seves pèrdues. Segueix en la cua d’aquesta comparació amb una pèrdua acumulada del -10,3% o del -2,2%, d’aquí el títol de l’article al qual ens referim més amunt (encara que en l’article es compara un altre fons de Paramés).

L’altre fons que hem utilitzat en les nostres comparacions, el Bestinver Internacional FI, ha perdut un -18% l’any i segueix també amb unes pèrdues acumulades del -2,1% o -0,4% TAE.

Les carteres inbestMe Value 10 i 8 després d’estar sempre liderant aquesta comparació, ara passen a la segona i tercera posició amb una rendibilitat acumulada del 14,8% i 10,9% amb una TAE del 2,8% i 2,1%, respectivament. Aquestes rendibilitats superen clarament a Cobas Internacional FI i a Bestinver, però en aquests moments es queden molt lluny de l’acompliment d’Azvalor internacional.

A continuació aprofundim una mica més sobre altres aspectes a considerar.

Les nostres carteres indexades Value tenen molt menys risc

En la indústria financera, a més de la rendibilitat, es mesuren molts altres aspectes per a calcular l’eficiència d’una cartera o d’un fons d’inversió.

En el gràfic superior veiem algunes d’aquestes consideracions i les altres es poden observar en la taula següent:

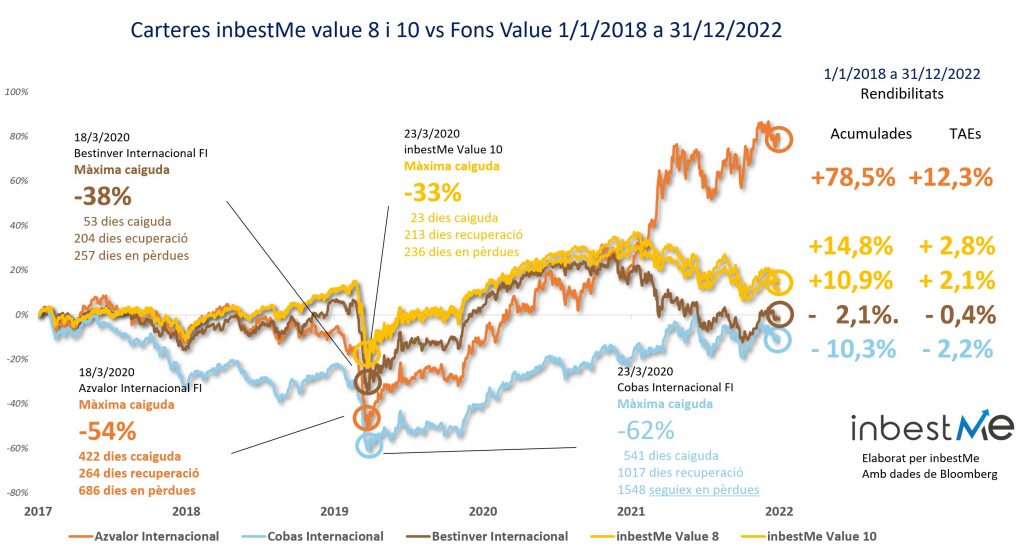

És a dir, més enllà de la rendibilitat hi ha aspectes relacionats amb el risc que han de considerar-se també. Veiem en la taula com, tant la cartera inbestMe Value 10 com inbestMe Value 8, tenen una volatilitat molt inferior, amb un 15,7% i 13,4% respectivament, sent molt més baixa que els fons Value (mitjana per sobre del 20%) i, especialment la del fons d’Azvalor Internacional Value, que esmentàvem, que és del 24%.

Un altre aspecte important són les caigudes des de màxims per les quals han hagut de passar els inversors de cada opció (lligades a la crisi de la COVID-19). Veiem en el gràfic com Azvalor Internacional va passar per una caiguda màxima del -54% i va estar 686 dies en pèrdues. Els partícips del Cobas Internacional FI van passar per una caiguda des de màxims del 62% i fa 1.548 dies que està en pèrdues.

Sens dubte, les carteres d’inbestMe Value van passar per caigudes també importants, però es van quedar entorn del -30% i va estar només 236, en pèrdues, és a dir, gairebé 3 vegades menys que Azvalor i 6,5 vegades menys que Ensabonades.

Ens preguntem quin perfil de risc cal tenir per a suportar les caigudes i la volatilitat d’aquests fons, sens dubte excepcionals.

Això sí, els partícips que han tingut el valor de passar per això amb Azavalor han tingut premi aquest 2022.

De fet, en termes de rendibilitat corregida per risc, el fons Azvalor internacional, amb un 0,51 seria la cartera més eficient en aquests moments. Després li segueixen, de nou les nostres carteres Value amb un 0,18 i 0,16 respectivament. I molt lluny Bestinver i Ensabonades amb valors negatius.

Gestió activa vs. Gestió passiva Value

El problema de la gestió activa és la falta de consistència. Les dades confirmen que entorn del 90% dels fons de gestió activa no superen als seus índexs.

Aquest és el primer any que Azvalor supera les carteres Value inbestMe (no era el cas en totes les anàlisis anteriors). Sembla ser, segons l’article de Cinco Días abans esmentat, que això es deu a la seva aposta en el 2022 per l’energia. Però les seves “apostes” anteriors li van portar a perdre un 54% i estar en pèrdues durant 686 dies. Només els partícips d’Azvalor han tingut la “sort” que l’aposta de la gestora i enguany ha funcionat, però no per als altres fons actius. I això només aplica per a enguany, no per als anteriors.

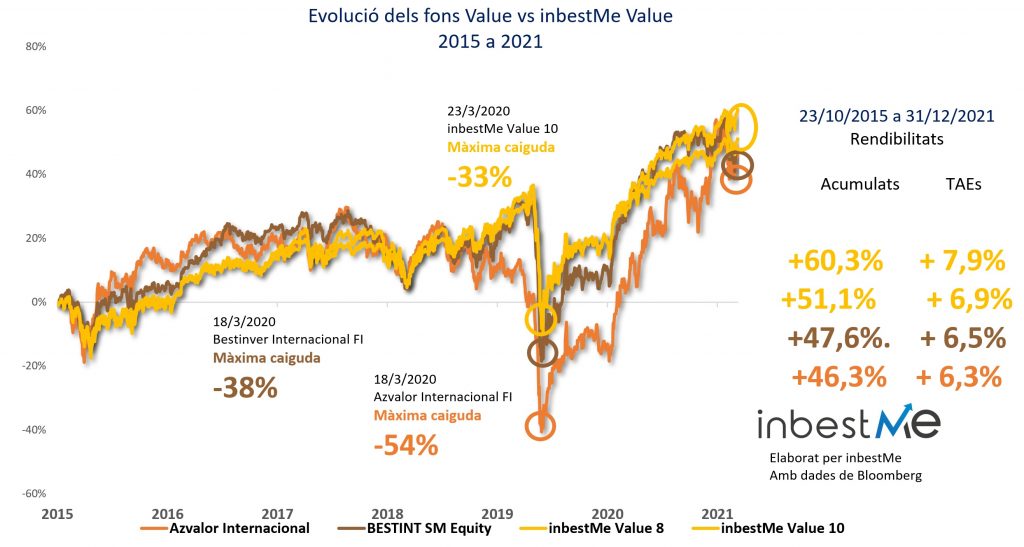

De fet, si estenem l’anàlisi des d’octubre del 2015 fins al 2021, aquesta era la situació (s’exclou a Ensabonades per no estar actiu en el 2015):

- el MSCI World Value havia acumulat una rendibilitat entorn del 70% amb una TAE superior entorn del 9%, mentre que el fons AZVALOR a penes havia acumulat un 46,3% amb una TAE del 6,3% o sigui un 24% menys acumulat o 2,7 punts percentuals menys anuals. Al llarg d’aquest període era molt similar a Bestinver, de fet l’acompliment d’aquest era lleugerament millor.

En canvi, el backtest (des del 2015) de les nostres carteres inbestMe Value estaven molt més prop de l’índex (a tancament del 2021) i de nou amb molt menys risc i millor rendibilitat corregida per risc que els fons value.

En la nostra petita mostra (poc representativa estadísticament), un fons de cada tres (un 33%) ha superat a l’índex en rendibilitat acumulada aquest 2022. Però no en el passat.

Això no resol el problema d’un inversor sobre quin fons triar.

Veiem que a la fi del 2021 el fons d’Azvalor era dels pitjors (entre els quals estaven disponibles des del 2015).

El fet d’haver-ho fet millor en el 2022 no garanteix que serà el millor en el 2023.

Qui encerta a triar el que ho farà millor per al 2023?

Veiem a més que fins i tot fent-ho millor en rendibilitat, l’inversor ha d’acceptar passar per riscos extrems i caigudes molt importants.

Continuem pensant que per a la majoria d’inversors particulars és millor indexar-se i evitar esglais derivats d’apostes dels gestors Value que es demostren arriscades.

Els baixos costos de la indexació també ajuden a tenir resultats més consistents.

Probablement, les nostres carteres Value poques vegades seran les millors en un any, però a llarg termini estaran prop dels índexs i probablement més anys, consistentment entre les millors a nivell acumulat i més considerant paràmetres de risc.

Pots veure els Informes anteriors sobre el Value Investing indexat a tancament de l’any en els enllaços següents:

- Carteres Indexades Value d’InbestMe any 2021

- Les nostres carteres Indexades Value continuen batent als fons value

- Les carteres inbestMe Value baten als fons en valor d’autor

- Fons d’inversió valor vs. cartera valor en el 2018