A causa de l’actual situació macroeconòmica persisteix una gran incertesa. Les circumstàncies són certament peculiars i és difícil trobar similituds amb el passat. Això produeix molt soroll i dubtes de quina serà la direcció futura dels mercats financers. Els analistes estan molt dividits sobre si els índexs borsaris han de pujar o baixar o si els tipus d’interès han de continuar pujant o tornar a baixar.

Enmig de tota aquesta incertesa, hi ha de totes maneres alguna cosa que no es pot negar: el panorama de la inversió en renda fixa ha canviat radicalment durant l’últim any. El novembre del 2022 ja anticipem que començava una nova era per als bons.

Encara que som poc partidaris de revisar regularment les expectatives de rendibilitat de les nostres carteres, aquesta situació en la renda fixa ens ha impulsat a revisar enguany tots els paràmetres de les nostres carteres al cap d’un any 2022 tan especial.

Fa tan sols uns mesos, era evident que comprant un bo amb un rendiment zero o negatiu, la rendibilitat esperada no podia ser molt alta. Així i tot, tant els inversors particulars com les institucions financeres havien de comprar bons per a diversificar el risc.

LA RENDIBILITAT ESPERADA DELS BONS HA PUJAT

Avui dia, la rendibilitat esperada dels bons ha canviat clarament. Als EUA el rendiment al venciment d’un bo del Tresor a deu anys ronda el 4%, a Europa ronda el 3%. Encara més sorprenent és que els tipus d’interès a curt termini són alts. Els tipus als EUA a un any superen el 5% i els alemanys el 3%. Una diferència radical en comparació amb els tipus d’interès zero dels últims anys.

Si el càlcul dels rendiments esperats de les accions és un exercici probabilístic, i les estimacions són sovint qüestionables, la normalització del mercat de renda fixa des de les circumstàncies excepcionals dels últims anys és incontrovertible. Les carteres amb un alt pes en renda fixa tenen ara clarament una rendibilitat esperada més elevada que en el passat recent.

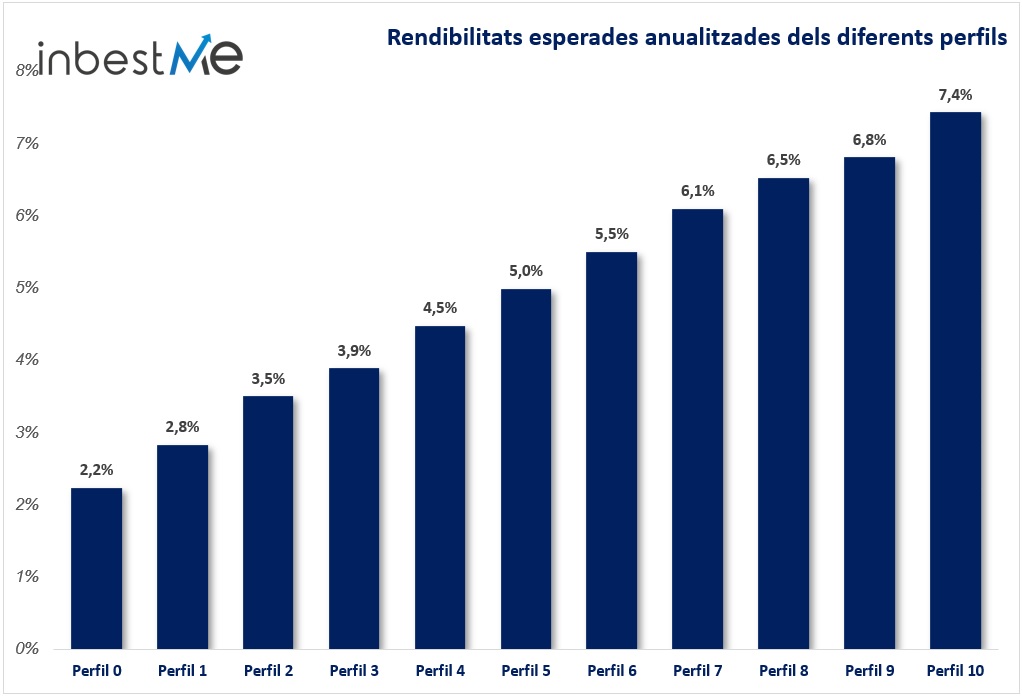

PUJA LA RENDIBILITAT ESPERADA DE LES CARTERES DE PERFIL BAIX

Així doncs, el principal canvi en els rendiments esperats de les nostres carteres es produeix exactament en les carteres menys arriscades. En elles el pes del component de renda fixa és major.

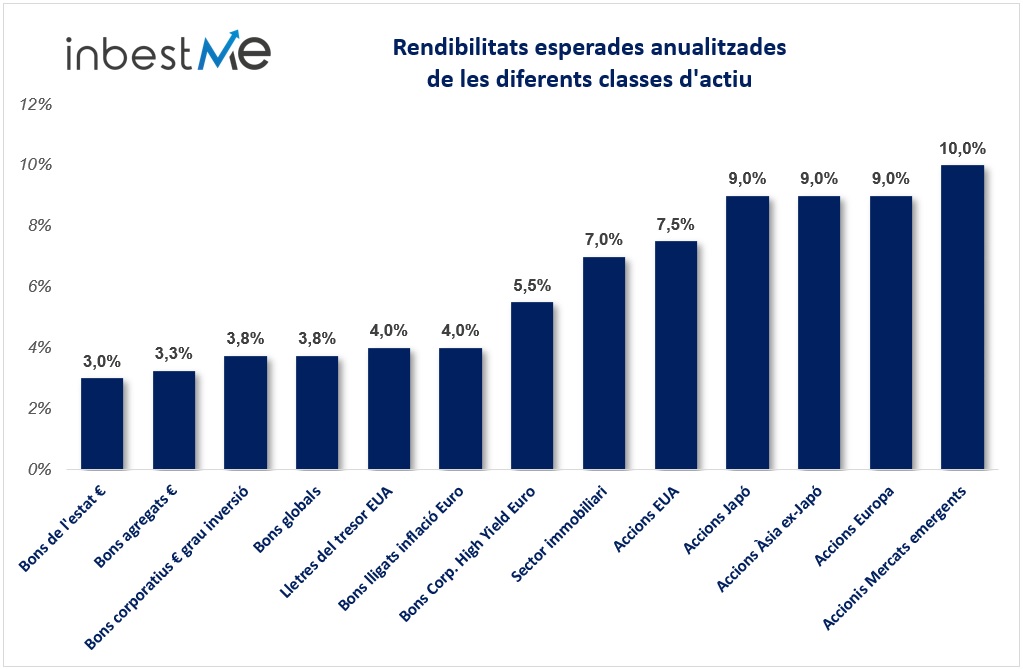

A continuació es presenten les nostres hipòtesis revisades actuals per a la rendibilitat anualitzada en els pròxims deu anys per a les principals classes d’actius que tenim en les nostres carteres indexades estàndard (amb una visió estratègica).

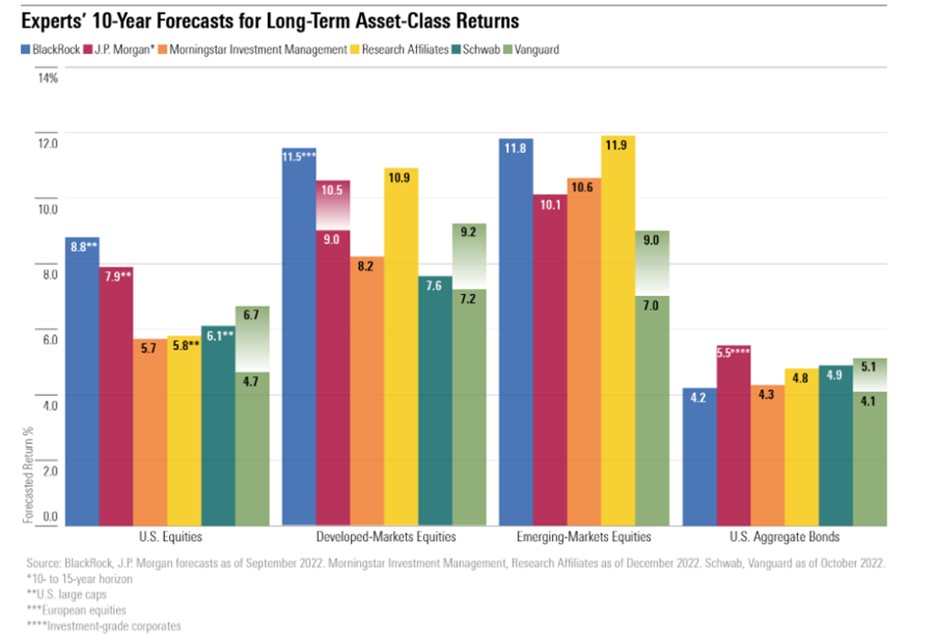

A manera de referència, així és com es comparen les nostres expectatives amb les d’algunes de les majors cases d’inversió del món.

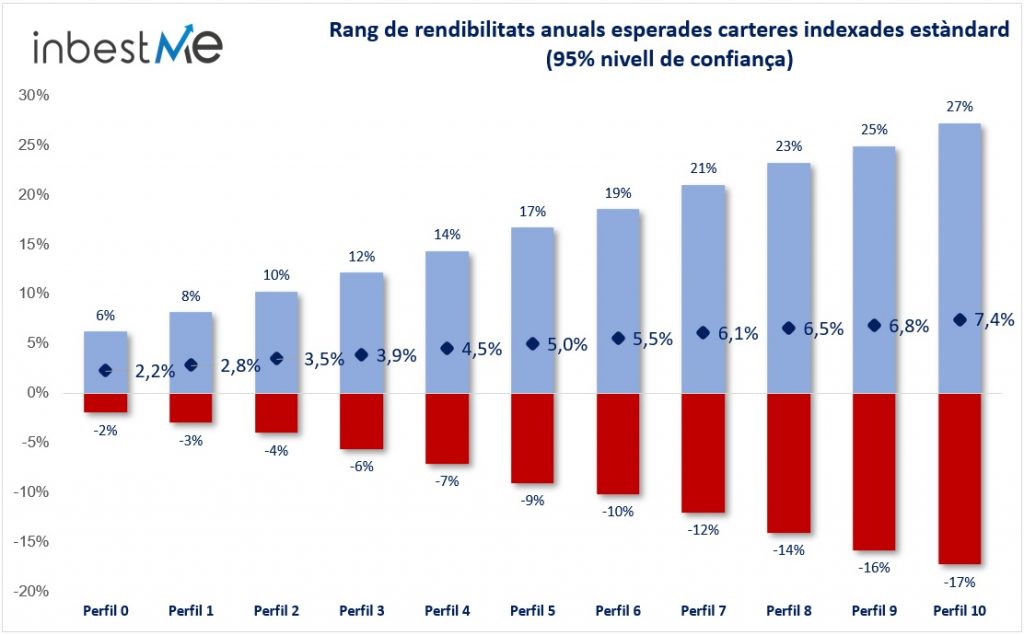

LA RENDIBILITAT ESPERADA VARIA DINS D’UN RANG

Com han de considerar-se aquests supòsits? Cal tenir clar que en cap cas es tracta d’una previsió assegurada. La rendibilitat efectivament obtinguda cada any variarà, a vegades significativament, entorn d’aquestes xifres.

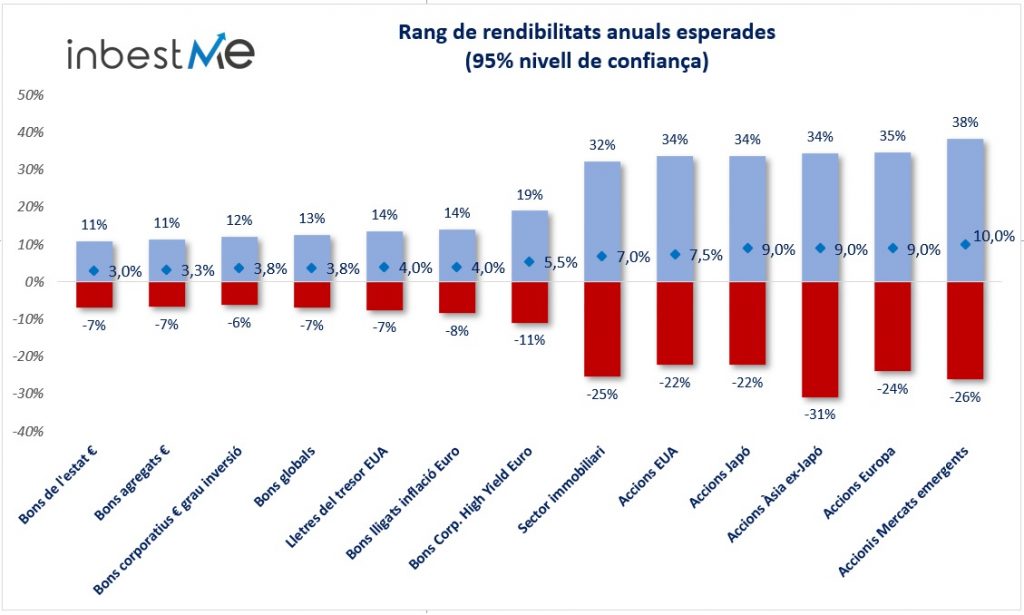

Suposant que les rendibilitats segueixen una distribució normal (des del punt de vista estadístic), i tenint en compte la volatilitat de cadascun dels instruments, podem establir l’interval dins del qual és probable que se situï la rendibilitat efectiva. En el gràfic següent hem representat la rendibilitat esperada. Així com, l’interval dins del qual hauria de situar-se la rendibilitat entorn del 95% de les vegades. Això significa que en el 5% dels casos, la rendibilitat podria situar-se fora d’aquests nivells.

PUJA LA RENDIBILITAT ESPERADA DE LES CARTERES DE PERFIL BAIX

Quan aquests actius es combinen en les nostres carteres, s’obtenen les següents rendibilitats esperades que oscil·len entre el 2,2% del perfil 0 i el 7,4% del perfil 10.

De la mateixa manera que les rendibilitats anuals de les diferents classes d’actiu varien en funció de la seva volatilitat entorn d’aquesta rendibilitat, les rendibilitats reals de les carteres poden variar de tal com s’observa en el gràfic següent:

Les barres blaves indiquen el rang de rendibilitat superior, les vermelles l’inferior i el rombe amb el % indica la rendibilitat esperada. Igual que en el gràfic anterior.

De nou és important recordar que en cap cas es tracta d’una rendibilitat assegurada. La rendibilitat efectivament obtinguda de cada perfil cada any variarà tant o més com altes siguin les barres que s’observa en el gràfic superior (expressió gràfica de la volatilitat).

Per exemple, un perfil 5 té una rendibilitat esperada anual del 5%. Però el “normal” (amb un grau de confiança del 95%) és que variï entre un -9% i un +17%. El més probable és que mai vegem aquest 5% en un any específic. Sinó que aquesta xifra sigui la mitjana de rendibilitat a mitjà o llarg termini.

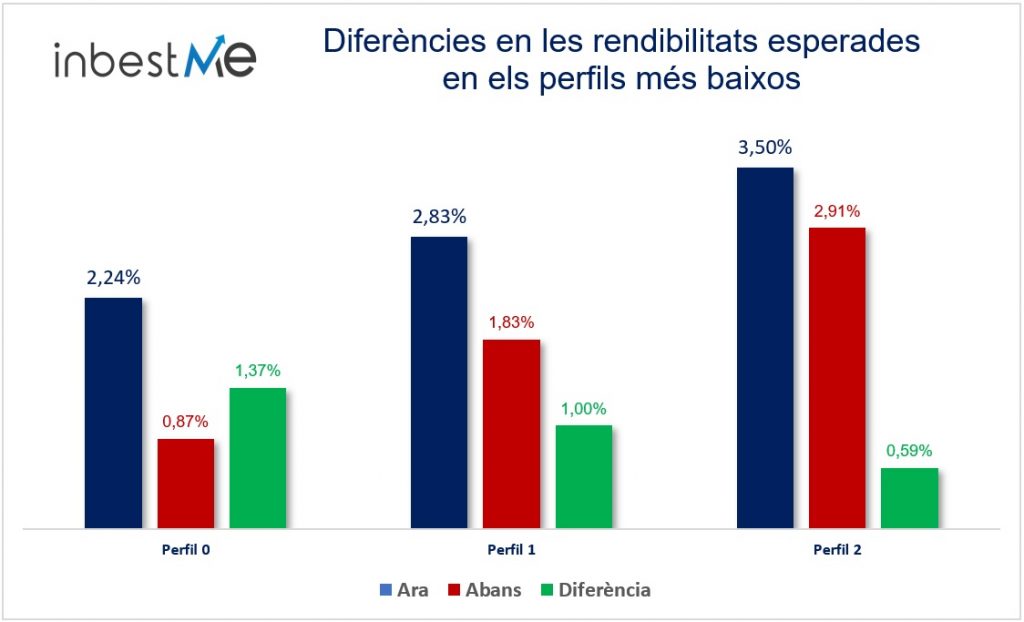

La situació des de l’any passat canvia especialment per als perfils baixos que pugen significativament, sobretot, considerats en termes relatius:

- la rendibilitat esperada del perfil 0 puja un 1,37% fins al 2,24% des del 0,87%

- la rendibilitat esperada del perfil 1 puja un 1% fins al 2,83% des de l’1,83%

- i la rendibilitat del perfil 2 puja un 0,59% fins al 3,5% des del 2,91%

A més de revisar els perfils del 0 al 2 hem aprofitat per a ajustar tots els altres perfils on s’observen diferències relativament molt menors i també les volatilitats com veurem a continuació.

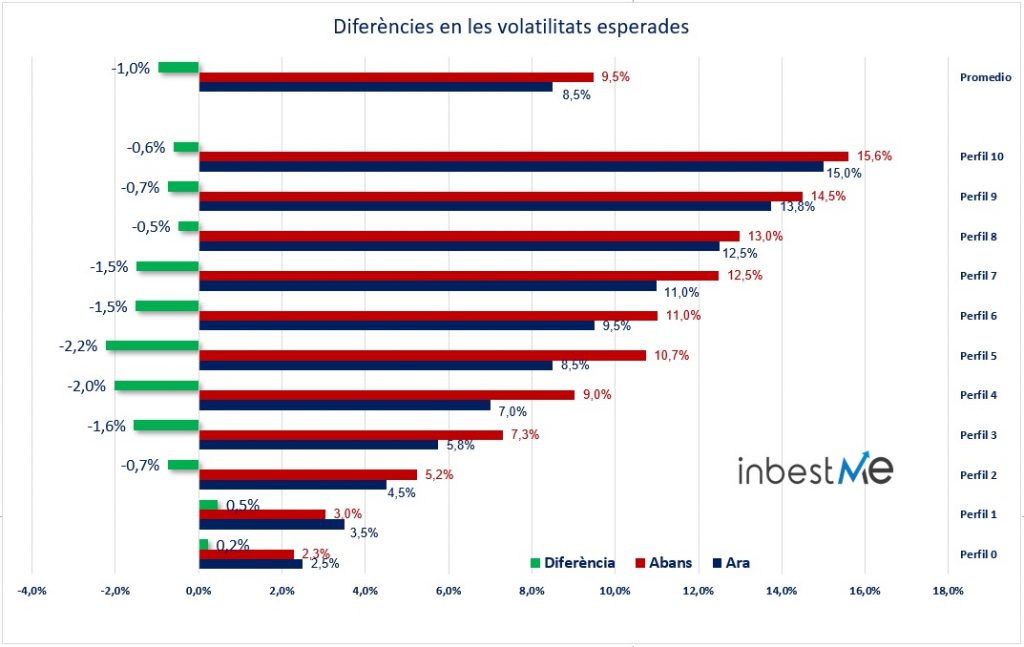

AJUST DE LES VOLATILITATS

Davant la situació especial, comentada a dalt, i per primera vegada, hem decidit revisar les volatilitats esperades que hem utilitzat des del principi de manera conservadora. Ho fem aprofitant el ja llarg històric de les nostres carteres (des del 2015) durant el qual han tingut una volatilitat menor a l’inicialment esperada, també en temps molt difícils.

Com s’observa en el gràfic superior hem ajustat les volatilitats a la baixa. En mitjana aquestes es redueixen en un 1% sent en els perfils intermedis (del 4 al 7) on les baixades són del 2% o superiors.

Tots aquests canvis s’han efectuat durant inicis de març del 2023. Però cal considerar que és a partir del mes de gener del 2023 que aquests canvis van ser tàcitament efectius i així es mostraran en les simulacions en els nostres gràfics de cada pla d’inversió i en el gràfic de la simulació del pla en l’àrea de client.

Aquests canvis es fan extensibles a totes les nostres carteres, ja que s’usen de base per a totes elles. Encara que en realitat poden tenir expectatives unes dècimes diferents en rendibilitat o volatilitat perfil a perfil i un comportament diferent any a any com ja ha succeït en el passat.