El año actual, sin duda, ha sido mejor en general para las carteras de fondos indexados que el 2022, pero no ha evolucionado en línea con las previsiones de consenso de la mayoría de los analistas. En este artículo traemos las rentabilidades de las carteras de fondos indexados estándar a cierre de septiembre 2023.

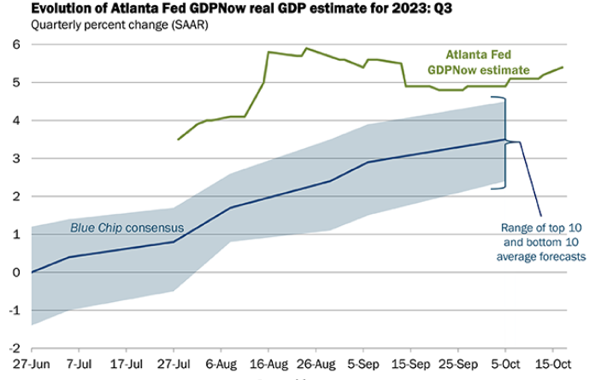

Para este año, todo el mundo esperaba el inicio de una recesión global y un mejor rendimiento de los bonos del estado frente a las acciones. En Europa, el crecimiento económico está bastante estancado, pero en EE. UU. se ha mantenido mucho mejor de lo esperado, gracias especialmente a un consumo privado aún fuerte. En estos momentos, la Reserva Federal de Atlanta pronostica un crecimiento del PIB de EE. UU. del 5,4% cuando se esperaba de forma generalizada que comenzara una recesión en el verano (que ya ha pasado).

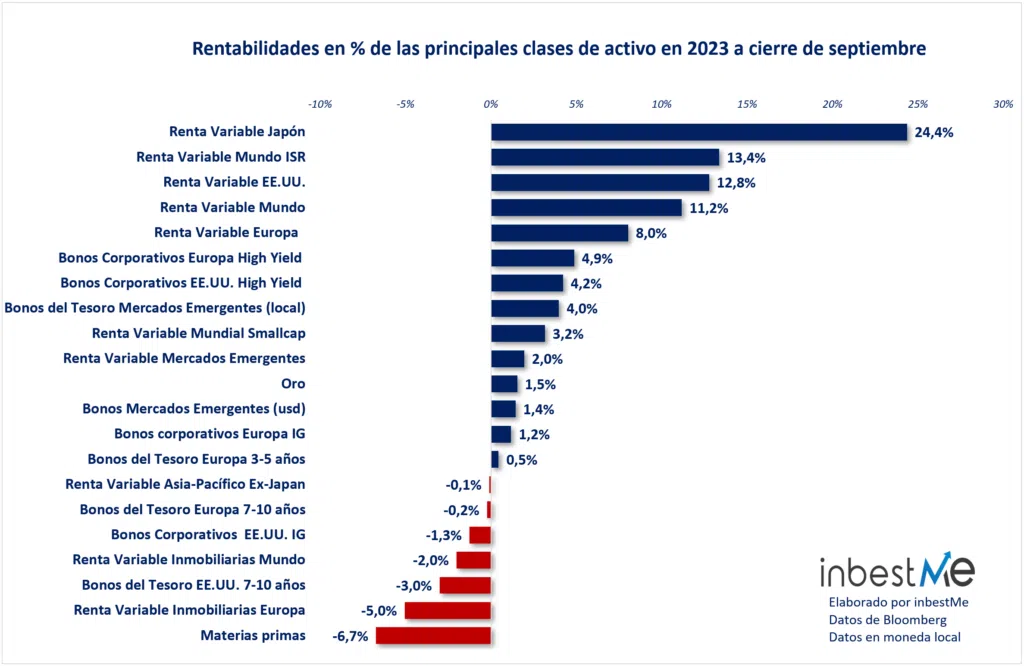

La fortaleza relativa de la economía y el creciente déficit público (lo que implica que se tiene que refinanciar una gran cantidad de deuda) han empujado al alza los rendimientos de los bonos del estado. Los bonos no han mostrado el buen rendimiento que muchos esperaban, como se puede observar en el gráfico de abajo (hay que tener en cuenta que las rentabilidades están en moneda local, así que, por ejemplo, el buen desempeño de las acciones japonesas se vería reducido por el hecho de que el yen ha perdido más del 13% frente al euro desde el inicio del año).

Por lo tanto, la rentabilidad de las carteras solo ha tenido el impulso positivo de la parte de renta variable. La rentabilidad del MSCI ACWI (el índice de referencia para las acciones globales) ha sido del 10,2% desde el inicio del año, mientras que el rendimiento del índice agregado global de bonos Bloomberg ha sido del -2,3%.

Una vez más, el principal motor de la rentabilidad positiva de las acciones globales fue un pequeño grupo de acciones tecnológicas estadounidenses que ahora representan una parte significativa de los índices. De los 2947 componentes del índice MSCI ACWI, los primeros 5 ahora representan el 13% del total. El índice Nasdaq acumula ahora una rentabilidad del 35%, mientras que el índice de pequeña capitalización Russell 2000 tuvo solo un 2%.

Por lo tanto, hay una gran concentración en los factores que impulsan el rendimiento en lo que respecta a los mercados de valores. Esto es debido principalmente al hecho de que la tecnología ha tenido la IA (Inteligencia Artificial) como el impulso principal.

Todas las demás clases de activos que debían actuar como «diversificadores» tales como mercados emergentes, sector inmobiliario, empresas de pequeña capitalización, etc., no han funcionado. Sin embargo, todavía creemos que deben estar en la distribución de una cartera a largo plazo para garantizar una buena diversificación de riesgos y los mantenemos en nuestras carteras.

En cuanto a los bonos, los corporativos que tienen un riesgo superior, se han comportado mejor que los bonos del estado aún siendo más seguros. Esto significa que el riesgo de tipo de interés ha continuado siendo la principal fuente de debilidad en lugar del riesgo de crédito. Esto es lo opuesto a lo esperado: estaba previsto, que una recesión afectara los bonos con más riesgo.

Por lo general, cuando los bancos centrales comienzan a elevar los tipos de interés, los bonos del estado caen debido al aumento de los rendimientos. Cuando la economía se desacelera debido a tipos de interés más altos, las empresas comienzan a sufrir y sus bonos tienen un rendimiento inferior debido a un aumento de los diferenciales de crédito. Por el contrario, los rendimientos de los bonos del estado comienzan a contraerse, lo cual es beneficioso para su precio.

Actualmente, aún no estamos en esta etapa y los bonos corporativos siguen teniendo un mejor rendimiento. Los balances de las empresas resultaron ser bastante sólidos y se beneficiaron del hecho de que gran parte de la deuda se refinanció durante los últimos años, cuando los tipos de interés eran muy bajos. Gran parte de esta deuda vence entre 2025 y 2026 y será en ese momento cuando las empresas empezarán a sufrir el hecho de que tendrán que refinanciar su deuda a tipos mucho más altos.

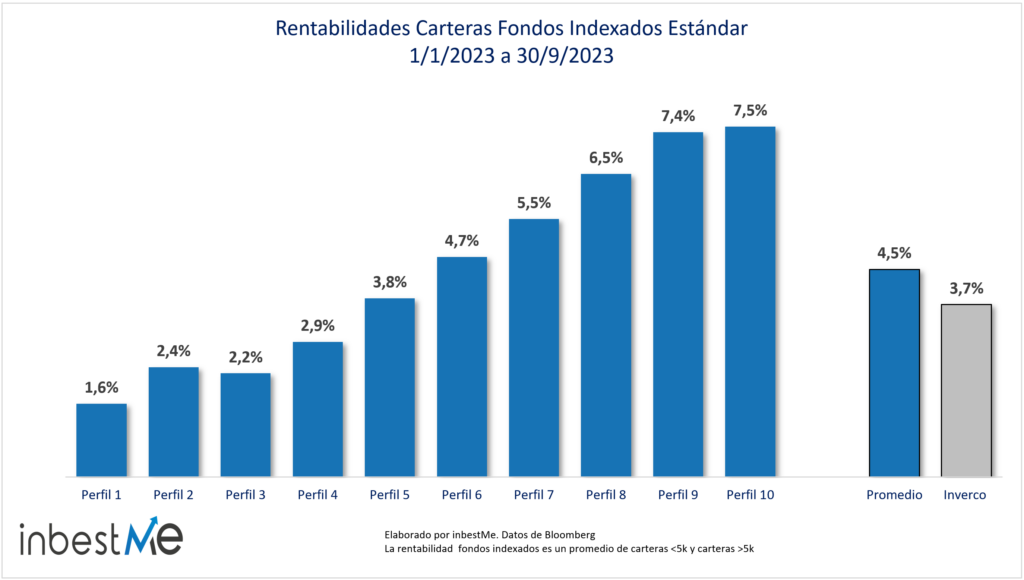

Rentabilidades de las carteras de fondos indexados estándar a cierre de septiembre 2023

La rentabilidad de nuestras dos principales líneas de carteras de fondos indexados orientadas a la inversión a largo plazo tanto de fondos indexados como de ETFs estándar (ver más abajo) ha sido claramente positiva durante el 2023 a cierre de septiembre del 2023.

De forma general son los perfiles más altos los que han tenido una mejor recuperación después de un excepcional 2022, mientras que los perfiles más bajos (en especial por debajo del 5) se han visto perjudicados aún por la falta de recuperación de los índices de renta fija, creando una lógica frustración en los inversores afectados ya que no “levantan cabeza” en los últimos años.

Aunque hablaremos de pasada sobre ellas puedes ver un informe adicional y específico sobre:

- Rentabilidades de las carteras de planes de pensiones a cierre septiembre 2023

- Rentabilidades de las carteras de fondos indexados ISR a cierre septiembre 2023

- Desempeño de las carteras de ETFs Dynamic al cierre de septiembre 2023

- Rentabilidades de las Carteras Ahorro a cierre septiembre 2023

- Rentabilidades de las Carteras de Bonos

Las rentabilidades han oscilado desde el 1,6% del perfil 1 hasta el 7,5% del perfil 10. El promedio de rentabilidades de las carteras de inversión de fondos indexados estándar ha sido del 4,5% superando en 0,8 puntos porcentuales el promedio ponderado de 3,7% de los fondos de inversión, según inverco.

En general, las carteras inferiores a 5.000 € lo han hecho mejor en este periodo porque se han beneficiado de la revaluación del dólar y de no estar expuestas al sector inmobiliario.

Nota importante: después del relanzamiento y ampliación de las carteras de bonos (perfil 0) hemos decidido reportar estas carteras separadamente, ya que consideramos tienen características muy diferentes.

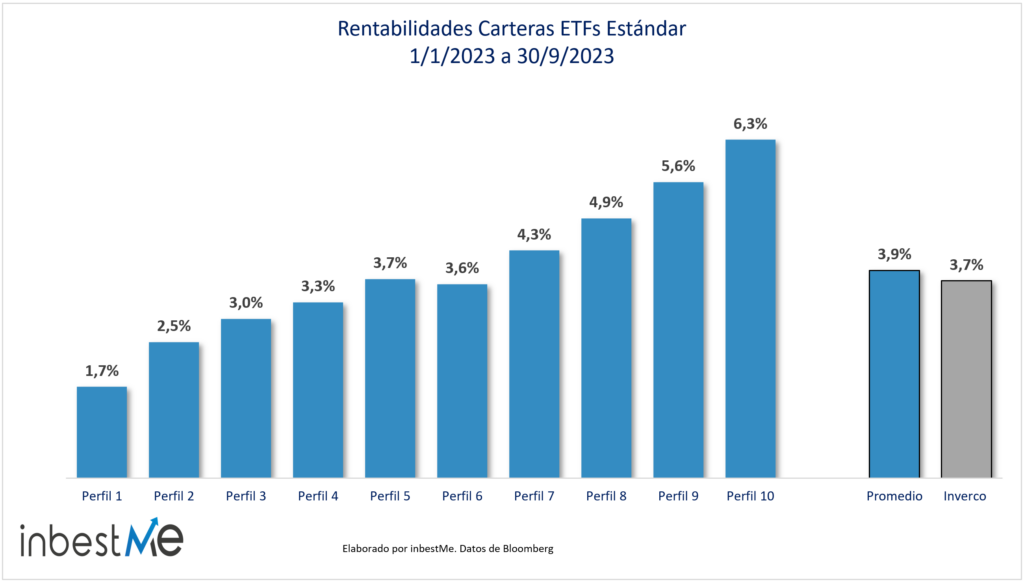

Rentabilidades de las carteras de ETFs estándar a cierre de septiembre 2023

Las rentabilidades de las carteras de ETFs estándar han oscilado desde el 1,7% del perfil 1 hasta el 6,3% del perfil 10. El promedio de rentabilidades de las carteras de inversión de ETFs estándar ha sido del 3,9% superando en 0,2 puntos porcentuales el promedio ponderado de 3,7% de los fondos de inversión, según inverco.

En las carteras de ETFs la presencia de un ETF sobre acciones de calidad, que se ha comportado mejor que los índices convencionales, y la presencia de oro, han ayudado a compensar parcialmente en este caso el mal comportamiento del sector inmobiliario. Como las carteras se construyen sobre la base de la misma filosofía, es probable que la rentabilidad de ambas converja con el tiempo.

Nota importante: después del relanzamiento y ampliación de las carteras de bonos (perfil 0) hemos decidido reportar estas carteras separadamente

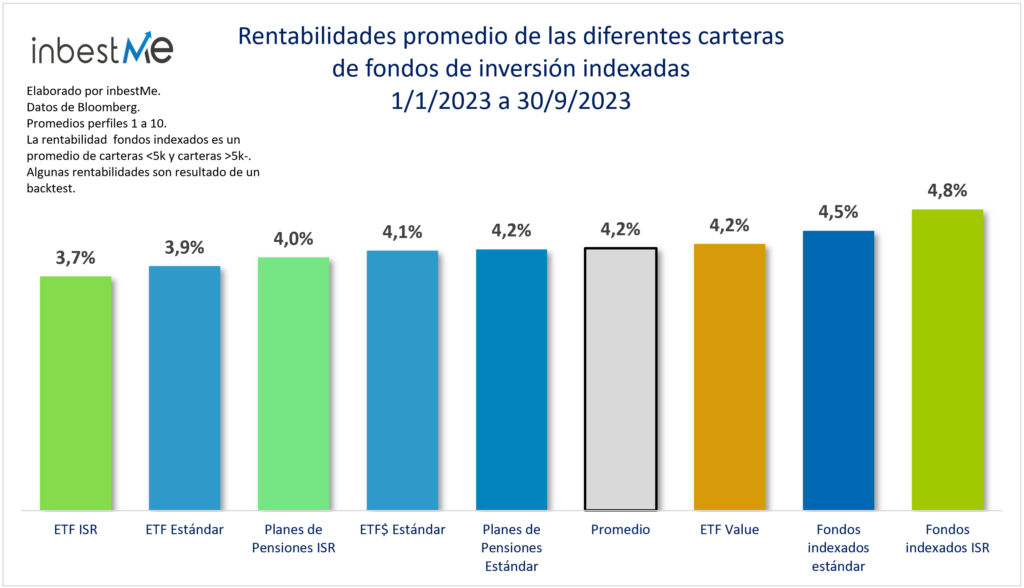

Rentabilidades comparadas de las diferentes carteras de inbestMe a cierre de septiembre 2023

El gráfico siguiente muestra la rentabilidad media de las distintas carteras de fondos de inversión. La rentabilidad promedio (perfil 1 a 10) desde el 1/1/2023 a 30/6/2023 de todas las carteras de fondos de inversión indexadas de inbestMe es del 4,2%, o sea 0,5 puntos porcentuales más que la media ponderada de los fondos de inversión en España según Inverco.

La rentabilidad en este periodo entre todas ellas es muy similar.

Destacan en positivo las carteras de fondos indexados ISR con un 4,8% y las estándar con un 4,5%. Todas las demás están cerca del promedio, menos las carteras de ETFs ISR que han quedado algo rezagadas con un 3,7%.

Te recordamos que si quieres ver más detalles sobre las rentabilidades de nuestras carteras (en este periodo o en otros y para todos los perfiles de riesgo) puedes consultar la página de rentabilidades de inbestMe en nuestra web donde encontrarás comparación con otros índices de referencia y ratios de riesgo como volatilidad, Ratio de Sharpe y máximas caídas (drawdown) y por los diferentes perfiles de riesgo, y periodos.

Puedes ver un informe adicional y específico sobre cada cartera según la siguiente lista:

- Rentabilidades de las carteras de planes de pensiones a cierre septiembre 2023

- Rentabilidades de las carteras indexadas ISR a cierre septiembre 2023

- Desempeño de las carteras de ETFs Dynamic alcierre de septiembre 2023

- Rentabilidades de las Carteras Ahorro a cierre de septiembre 2023

- Rentabilidades de las Carteras de Bonos a cierre de septiembre 2023

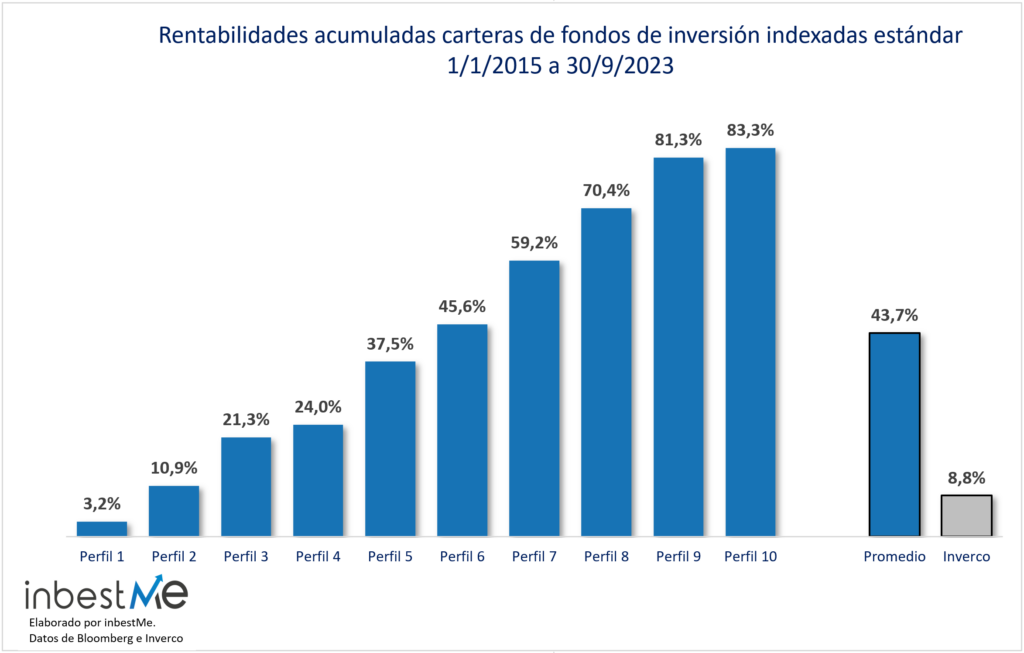

Rentabilidades de las carteras de fondos de inversión indexadas desde su inicio

Desde enero de 2015, fecha en la que se conceptualizó el modelo de inversión de inbestMe, hemos estado realizando un seguimiento continuado de nuestras carteras de fondos de inversión indexadas. Desde ese momento, nuestras carteras han sido sometidas a pruebas de resistencia significativas para evaluar su robustez. Los desafíos económicos y del mercado financiero tras la pandemia han sido sin precedentes. A ello se suman las incertidumbres actuales generadas por el resurgimiento de la inflación y diversas tensiones geopolíticas.

Nuestras carteras de fondos de inversión indexadas están diseñadas con una visión a largo plazo. Por lo tanto, aunque los contratiempos temporales son inherentes a los mercados financieros, esperamos que las carteras demuestren resistencia y crecimiento sostenido a lo largo del tiempo.

En resumen, a pesar de las adversidades enfrentadas en períodos recientes, todas nuestras carteras han generado rendimientos positivos desde su inicio.

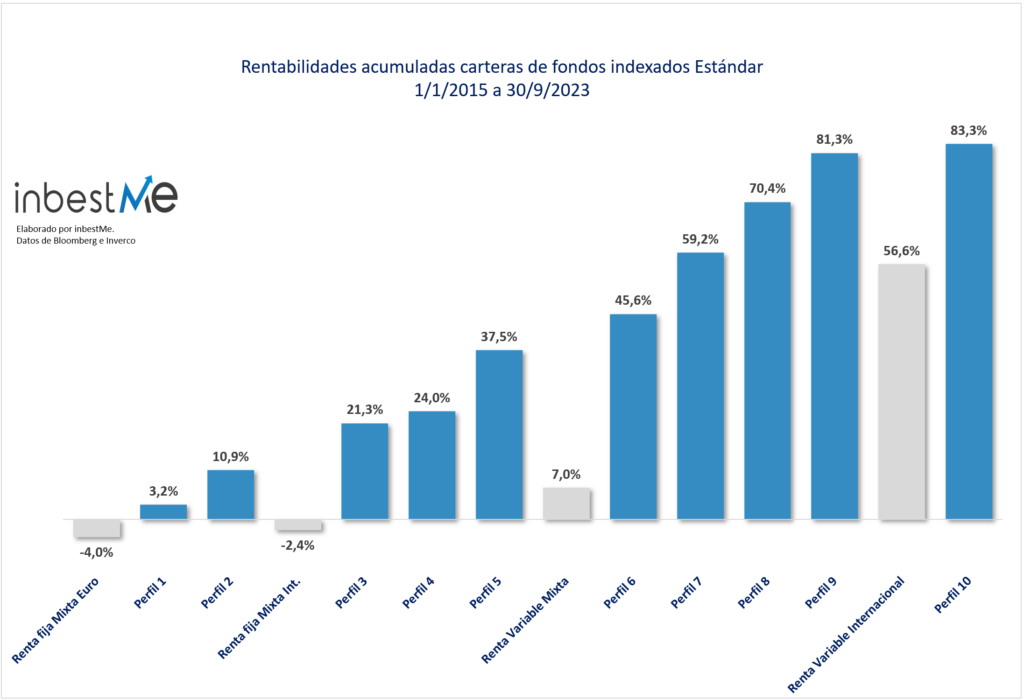

Desde su inicio, nuestras carteras de fondos de inversión indexadas han registrado un espectro de rentabilidades acumuladas que varía desde el 3,2% hasta el 83,3%. La rentabilidad acumulada media se sitúa en el 43,7%, superando en 34,9 puntos porcentuales la rentabilidad acumulada promedio de los fondos de inversión en España, que, según Inverco, es del 8,8%.

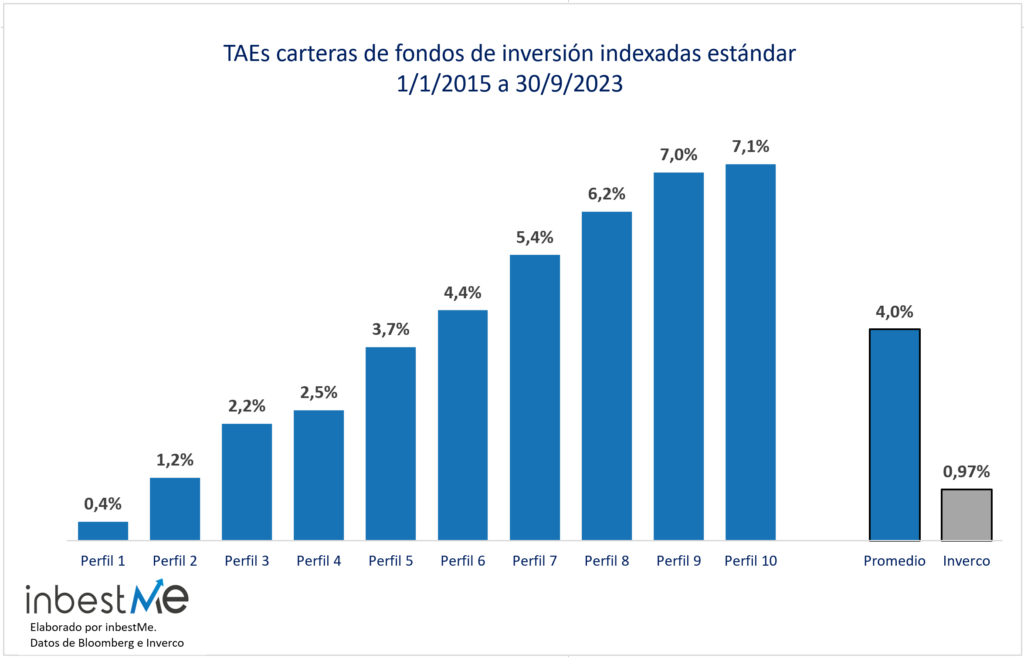

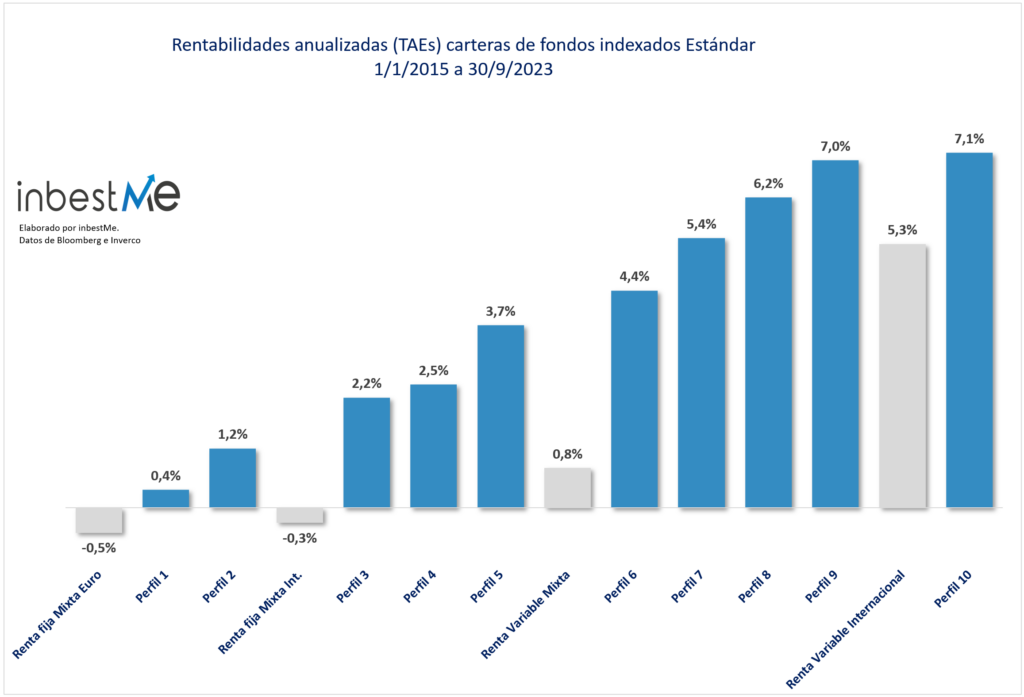

Según se desprende del gráfico superior, nuestras carteras de fondos de inversión indexadas estándar exhiben una rentabilidad anualizada (TAE) media del 4%. Este rendimiento supera en 3 puntos porcentuales, o cuatro veces, la rentabilidad media ponderada de los fondos de inversión en España, según datos de Inverco.

Procederemos ahora con un análisis más detallado, desglosado por categoría.

Comparación detallada del comportamiento de nuestras carteras frente a las diferentes categorías de los fondos de inversión según Inverco

En el gráfico siguiente vemos una comparación de todos los perfiles de nuestras carteras comparadas con las diferentes categorías de las estadísticas de Inverco de los fondos de inversión en España, de forma que podemos comparar nuestras carteras con fondos de inversión que cubren la misma clase de activos y tienen un perfil de riesgo similar.

Es evidente que la rentabilidad acumulada de nuestras carteras de inbestMe supera ampliamente las de todas las categorías de referencia para los fondos de inversión en España, de acuerdo con las estadísticas de Inverco.

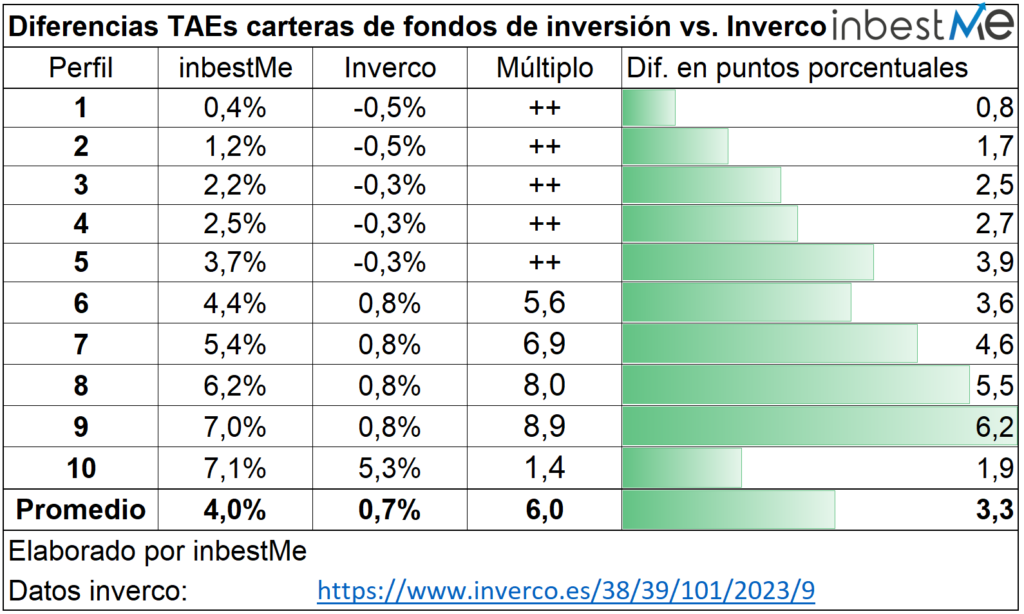

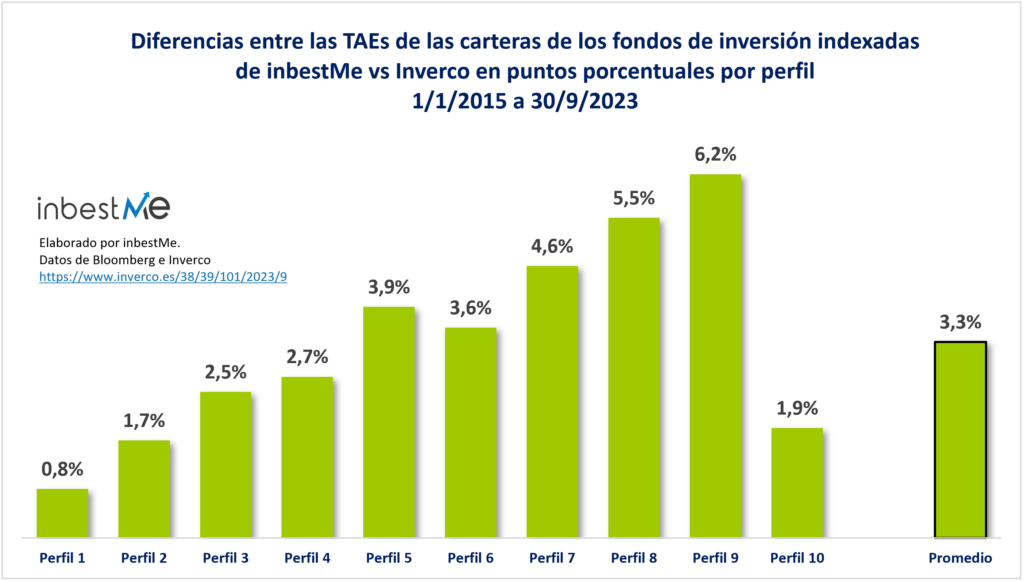

Al comparar estas diferencias por categoría en la tabla inferior, se observa que la rentabilidad anualizada (TAE) promedio del 4% de nuestras carteras supera en 3.3 puntos porcentuales, o seis veces, la media de las categorías correspondientes, según las estadísticas de Inverco, la cual se sitúa en el 0,7%.

Si bien es cierto que los rendimientos pasados no garantizan resultados futuros, la consistencia estadística indica que la TAE promedio de nuestras carteras supera regularmente en aproximadamente 3 puntos porcentuales la rentabilidad media ponderada de los fondos de inversión en España.

Las mayores diferencias se observan en los perfiles que van del 5 al 9, donde la brecha en rentabilidad alcanza un promedio de 4.8 puntos porcentuales, o más de siete veces. Notablemente, es en estos perfiles donde se concentra la mayoría de nuestros clientes.

Nota importante: algunos de los datos son resultado de un backtest.