A finales del 2022, introdujimos unas nuevas carteras que hemos denominado, Carteras Ahorro, por estar orientadas precisamente a optimizar el ahorro de corto plazo. En este artículo os traemos las rentabilidades de las carteras ahorro, euros y dólares, a cierre de septiembre 2023.

En un contexto donde los tipos de interés a corto plazo superaban a los de largo plazo, y donde la mayoría de los bancos no ofrecían opciones atractivas para la liquidez de los clientes, decidimos lanzar una alternativa para que los ahorradores o inversores pudieran obtener una rentabilidad cercana a los tipos de interés oficiales de los bancos centrales.

Esta cartera ha sido un instrumento ideal en un escenario de incremento de tipos de interés. A diferencia de los fondos de bonos a largo plazo, que se deprecian en tales circunstancias, estas carteras se han beneficiado, acumulando cada vez mayores rendimientos y de forma relativamente rápida. Por estas razones, han tenido un gran éxito entre los inversores.

En la tabla superior resumimos algunas de las métricas más importantes de estas carteras en su versión en Euros y en Dólares a cierre de 30/9/2023:

- La TIR (variable) actual vigente es del 3,5% para las Carteras Ahorro en Euros y del 5% para la Cartera Ahorro en Dólares.

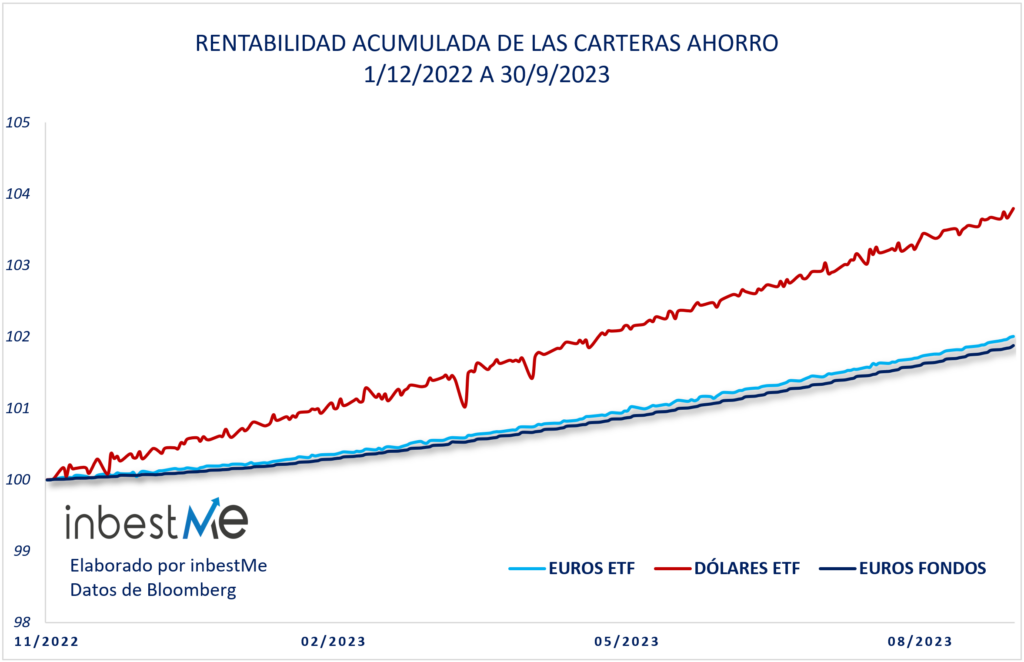

- Desde inicio (1/12/2022) han acumulado una rentabilidad del 2,2% y del 4%. Recordemos que aún no ha pasado un año desde su inicio y, por tanto, es una rentabilidad media consecuencia de las diferentes TIRs desde su inicio (que eran más bajas a la actual).

- Las rentabilidades anualizadas (TAEs) son a 30/9/2023 del 2,5% y 4,8% respectivamente. Recordamos de nuevo que como las TIRs han ido aumentando están lógicamente por debajo de la TIR actual.

Vemos como su volatilidad es casi nula: en torno al 0,2% sobre todo si se tiene en cuenta que una parte de la volatilidad viene del propio incremento de la rentabilidad. Es decir, es una volatilidad positiva en el sentido que aporta beneficios en este caso.

Resultando en una excelente rentabilidad corregida por riesgo de 10,4 y 24,6 respectivamente. Eso quiere decir que, por ejemplo, para la cartera en Euros obtenemos 10,4 veces el riesgo que asumimos, que como hemos visto es casi nulo.

La rentabilidad corregida por riesgo de la cartera en dólares es claramente más positiva gracias a las TIRs más altas. Recordamos que las rentabilidades están medidas en dólares y, por tanto, sujetas al riesgo de divisa. Es decir, en caso de no ser nuestra divisa principal, estaríamos asumiendo el riesgo de cambio si la contratamos.

Como muestra el gráfico superior, el crecimiento de estas carteras está alineado con los tipos de interés oficiales, una vez deducidos nuestros costes, y presenta una volatilidad muy baja.

Consideramos que son una excelente opción para aparcar la liquidez que un inversor o ahorrador puede necesitar para un fondo de emergencia, a la vez que obtiene, una rentabilidad muy competitiva.