Hace unas semanas, ampliamos nuestras carteras 100% de bonos (perfil 0) para incluir la opción con ISR y bonos verdes. Como parte de este relanzamiento, nos comprometimos a ofrecer actualizaciones periódicas de sus parámetros. En este artículo traemos la actualización de las TIR de las carteras de bonos a mediados de octubre del 2023.

Hemos recalculado las métricas de las carteras de bonos de inbestMe a 12/10/2023 que son las que veremos a continuación.

Las carteras de bonos se miden por su duración

En la industria financiera es muy común medir las carteras de bonos por su duración. Esto es así porque la duración es un factor determinante en una cartera de bonos. A más duración normalmente más TIR, pero también a más duración se asocia más riesgo de tipo de interés por la relación inversa entre rendimiento y precio de los bonos.

Esto no siempre es así: en momentos como el actual las curvas están invertidas, lo que implica que los rendimientos de corto plazo son más altos que los de largo plazo.

La duración de nuestras carteras de bonos se sitúan en torno al año y medio.

Este fue uno de los cambios significativos que hicimos en el relanzamiento de estas carteras debido a lo ya comentado, no es necesario arriesgar con duraciones más altas porque con duraciones cortas ya podemos obtener rendimientos interesantes. Probablemente, es uno de los momentos históricos donde la relación entre rendimiento y riesgo es óptima en las carteras de bonos.

Las carteras de bonos se miden por su TIR estimada a vencimiento

La otra forma de medir una cartera de bonos es fijarse en su TIR estimada a vencimiento.

En la revisión que hemos hecho a 12/10/2023 observamos que las TIRs estimadas brutas están algo por encima del 4,5%.

En inbestMe preferimos referirnos a las TIRs estimadas netas después de todas las comisiones. Las TIRs de las carteras de bonos en euros han subido unas décimas a mediados de octubre del 2023, casi 0,10 puntos porcentuales desde la revisión de septiembre en torno al 3,8% (3,70% en septiembre).

Las TIRs netas estimadas para nuestras carteras de bonos en dólares superan el 5,15%, y son notablemente más altas que las de las carteras en euros, con una diferencia de 1,4 puntos porcentuales. Esto se debe a rendimientos más altos en el mercado estadounidense. Más en concreto, la subida de la TIR estimada neta de las carteras de bonos en dólares es de 0,06 puntos porcentuales hasta el 5,16% (desde el 5,10% en septiembre).

Recalcamos que las TIRs de las carteras en dólares se expresan en esta divisa. Por lo tanto, si el dólar no es tu moneda principal, debes considerar el riesgo cambiario. Las carteras de bonos en dólares no tienen ninguna cobertura a divisa y en consecuencia solo son adecuadas para clientes dolarizados o que explícitamente quieran tener una parte de su patrimonio en dólares asumiendo la variabilidad del tipo de cambio.

Variaciones de las TIRs de las carteras de bonos

Planeamos revisar las TIRs de nuestras carteras de bonos mensualmente. Sin embargo, tal como hemos visto en esta actualización, no esperamos fluctuaciones significativas a menos que se produzcan cambios drásticos en las políticas monetarias de los bancos centrales.

Lo previsible es que a partir del año que viene los tipos bajen y también las TIRs. Como la duración de las carteras de bonos son muy cortas, estos movimientos no prevemos que sean extremos. En todo caso, si esto se produce, esto haría que como consecuencia de la bajada de las TIRs, el valor de las carteras de bonos subiera por la relación inversa entre el precio de los bonos y los tipos de interés.

Nota importante: En inbestMe, priorizamos informar las TIRs netas estimadas sobre las brutas. Asegúrate de comparar el mismo tipo de TIR al evaluar otras opciones de inversión.

Hacemos servir la terminología TIR estimada, ya que, no solo esta puede ir variando con el tiempo, sino que está sometida a posibles pérdidas por fallida de alguno de los integrantes que componen los fondos. El impacto debería ser muy bajo en caso de que esto ocurriera por la alta diversificación de los fondos y de la cartera.

TIR y rentabilidad esperada de una cartera de bonos

Queremos aclarar que, aunque la industria financiera frecuentemente usa la TIR como un indicador para las carteras de bonos, debe considerarse como uno más entre varios y no como un parámetro definitivo.

La TIR estimada neta de nuestras carteras de bonos es el resultado de ponderar las TIRs a vencimiento de los diferentes bonos que la componen, a vencimiento. Estas TIRs irán oscilando, aunque no mucho debido a la corta duración de las carteras actuales, con la oscilación de los tipos de interés de los bancos centrales, los spreads de créditos y la propia volatilidad de los mercados de bonos.

Aunque es un cálculo anualizado, no garantiza que sea el rendimiento efectivo que obtengamos de aquí a un año. Es muy probable que esté cerca, pero dependerá justamente de lo anterior.

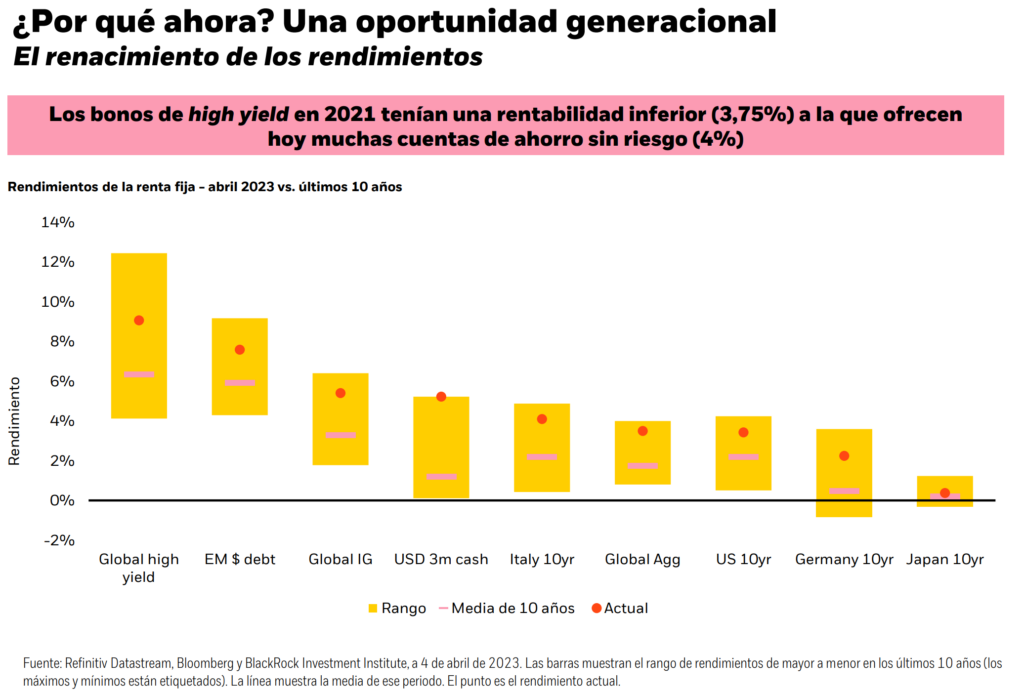

Fuente: Blackrock. Los rendimientos de los bonos están cerca de máximos históricos y claramente por encima de las medias de los últimos 10 años.

El gráfico de más arriba muestra que los rendimientos de los bonos están cerca de máximos históricos y claramente por encima de las medias de los últimos 10 años. Mirando al binomio rentabilidad/riesgo, la renta fija está sin duda en uno de los mejores momentos.

Fuente: Blackrock. Mirando al binomio rentabilidad/riesgo, la renta fija está sin duda en uno de los mejores momentos.

A inicios de año revisamos las rentabilidades esperadas de todas nuestras carteras después de la excepcionalidad del año 2022. A inicios del 2023 publicamos que subía la rentabilidad esperada de los perfiles bajos. En concreto, establecimos que la rentabilidad esperada media a largo plazo de las carteras de bonos (perfil 0) está en torno al 2,24%.

Las TIRs actuales sugieren una rentabilidad esperada más alta a corto plazo, que podría disminuir a medio y largo plazo. Sin embargo, esto no son más que indicaciones, sujetas a múltiples variables, y solo el tiempo lo dirá.