En una publicació anterior, abordem el concepte de Taxa Anual Equivalent (TAE) com una mesura de rendibilitat anualitzada. Així mateix, en les nostres comunicacions i anàlisis, també fem referència freqüent a la Taxa Interna de Retorn (TIR). En aquest article, aprofundirem en aquests termes, les seves diferències i també introduirem un tercer concepte: la Taxa de Retorn Efectiva (TRE).

Taxa Anual Equivalent (TAE): rendibilitat anualitzada ex-post

La TAE (Taxa Anual Equivalent) representa la taxa de creixement compost anual d’una inversió. Encara que ja hem discutit àmpliament aquest concepte quan analitzem què és la TAE o la rendibilitat anualitzada, és important recordar alguns punts:

- Càlcul Ex-post: La TAE es calcula a posteriori, amb base en la rendibilitat acumulada al final d’un període.

- Despeses Incloses: Generalment, la TAE es calcula, normalment, descomptant totes les despeses associades amb la inversió (i així ho fem en inbestMe).

- Regulació i Préstecs: La TAE és un terme regulat, especialment en l’àmbit bancari. Encara que s’usa molt habitualment per a indicar el cost total d’un préstec (en termes anuals), en realitat no és el cost total, ja que no s’inclouen despeses com a timbres, costos de registre i notari (és a dir les despeses no bancàries).

Taxa Interna de Retorn (TIR): projectant rendibilitats

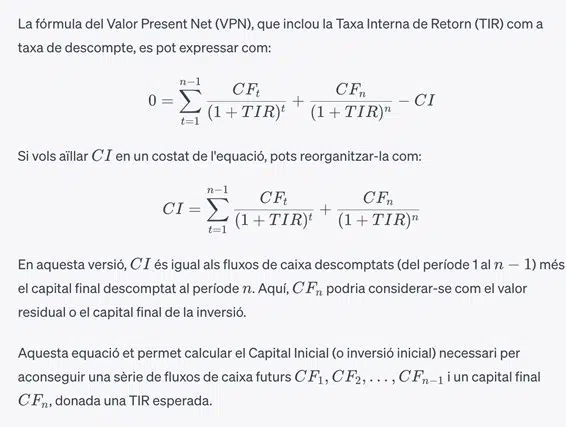

La TIR es calcula a priori i serveix per a avaluar la rendibilitat esperada d’una inversió, bo o projecte empresarial. Es basa en la mateixa matemàtica financera que la TAE i es calcula mitjançant la següent fórmula:

Català:

Aquesta fórmula és aplicable tant per a avaluar un projecte d’inversió com per a analitzar el rendiment d’un bo, i en aquest cas el rendiment (TIR) seria el percentatge que iguala el pagament dels cupons i del capital final descomptats en el temps.

Tant la Taxa Anual Equivalent (TAE) com la Taxa Interna de Retorn (TIR) són mètriques anualitzades. Això les converteix en eines summament valuoses per a comparar la rendibilitat de diverses inversions en un període temporal uniforme, específicament un any.

Les principals característiques/diferències de la TIR vs. la TAE, per tant, són:

- Càlcul a priori: La TIR es calcula (normalment) abans de l’inici de la inversió i, en conseqüència, comporta un nivell d’incertesa.

- Càlcul Anualitzat: Igual que la TAE, la TIR és una taxa anualitzada, la qual cosa facilita la comparació entre diferents tipus d’inversions.

De TIR a TRE (o TAE): quan la projecció es materialitza

Una vegada transcorregut un període, la TIR projectada es converteix, usant la terminologia més precisa, en una Taxa de Retorn Efectiva (TRE), que és la rendibilitat real i efectiva aconseguida. La TRE podria ser superior o inferior a la TIR prèviament estimada, depenent de diversos factors.

Per exemple, quan publiquem la Taxa Interna de Retorn (TIR) variable per a les nostres Carteres Estalvi, fem un càlcul a priori. Cada vegada que hi ha un canvi en les taxes d’interès oficials establertes pels bancs centrals, avaluem la TIR dels fons monetaris que constitueixen la cartera. A continuació, ponderem aquests valors per a calcular una TIR ponderada de la cartera estalvi, tenint en compte tots els costos associats. Hem elaborat anteriorment una guia completa que detalla com calculem la TIR variable de la Cartera Estalvi i comunicació de les variacions, la qual està disponible per a aquells que desitgin aprofundir en el tema.

Les particularitats de les nostres Carteres Estalvi ens permeten realitzar estimacions inicials de la TIR amb un alt grau de precisió. El nostre comitè d’inversió té la capacitat d’actualitzar la TIR de les Carteres Estalvi amb precisió, en funció de cada ajust en les taxes oficials. Això és possible gràcies al nostre coneixement detallat de les TIR dels fons que la componen i de les despeses als quals estan subjectes.

En contraposició, les estimacions que fem per a les nostres carteres d’inversió es presenten com a expectatives de rendibilitat a llarg termini. És important assenyalar que aquestes estimacions estan subjectes a fluctuacions significatives d’un any a un altre, a causa de la volatilitat inherent dels mercats financers. Això és possible gràcies al nostre coneixement detallat de les TIR dels fons que componen la cartera i de les despeses als quals estan subjectes.

Recentment, efectuem una revisió de la Taxa Interna de Retorn (TIR) de les nostres Carteres Estalvi, amb dades fins al tancament de juny de 2023. Aquesta revisió va confirmar que les rendibilitats acumulades de les nostres Carteres Estalvi basades en fons indexats en euros van coincidir exactament amb les nostres previsions (llegeixi’s les TIR publicades). A més, en el cas dels ETFs denominats tant en euros com en dòlars, les rendibilitats van superar lleugerament les nostres expectatives.

Si haguéssim optat per anualitzar aquests resultats, podríem haver comparat la TIR amb la Taxa de Retorn Efectiva (TRE). Planegem dur a terme aquesta anàlisi més detallada una vegada que hagi transcorregut un any complet. Cal assenyalar que aquest càlcul serà més complex, ja que la TIR de la nostra Cartera Estalvi és variable i subjecta a canvis en funció dels tipus dels bancs centrals…

En inbestMe usarem habitualment TAE (o rendibilitat anualitzada) per a referir-nos a la TRE de les nostres carteres estalvi per a ser consistents amb les altres carteres: ja hem vist en aquest article que és el mateix càlcul. Una altra raó addicional és que les sigles TRE són més desconegudes que TAE.

Preguntes freqüents sobre la TIR en les nostres Carteres Estalvi

Amb l’objectiu de brindar una major transparència i facilitar el seguiment als nostres clients més interessats en detalls, hem incorporat recentment la mètrica de rendibilitat anualitzada en les nostres Carteres Estalvi, fins i tot quan encara no ha passat un any complet des del seu llançament.

En canvi, en el cas de les nostres carteres d’inversió, optem per no mostrar la Taxa Anual Equivalent (TAE) quan el període és inferior a un any, atès que podria resultar poc representatiu. No obstant això, en el context de les Carteres Estalvi, aquesta mètrica adquireix major rellevància i fiabilitat a causa de la baixa variabilitat en els seus rendiments. Conforme a la terminologia exposada en aquest article, la rendibilitat anualitzada també podria referenciar-se com a Taxa de Retorn Efectiva (TRE).

Aprofitem per a comentar algunes preguntes freqüents sobre les TIRs de les nostres Carteres Estalvi aprofitant la terminologia aquí exposada:

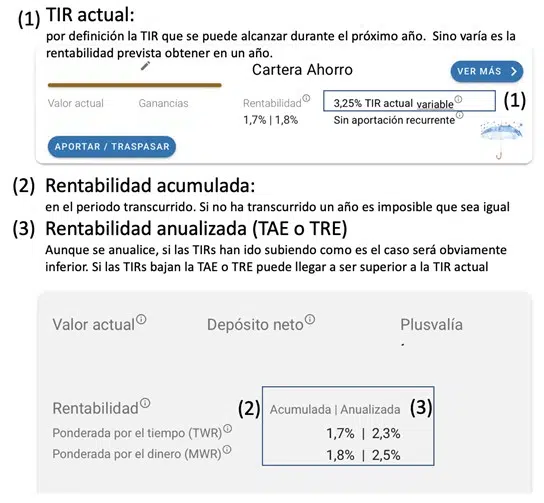

- Diferència entre Rendibilitat Acumulada (2) i TIR Actual (1): Aquesta discrepància ocorre principalment perquè el període d’un any encara no ha transcorregut.

- Divergència entre Rendibilitat Anualitzada (3) (TAE o TRE) i TIR Actual (1): Això és totalment lògic i es deu al fet que les TIRs han variat amb el temps (pujant), i, per tant, la rendibilitat anualitzada aconseguida (TRE o TAE) és inferior, ja que és una combinació d’elles (menors a l’actual en el moment d’escriure aquest post). Això pot ser l’oposat en un context de baixada de tipus, per exemple en el 2024 si els bancs centrals decideixen començar a baixar els tipus d’interès.

Nota addicional

Els càlculs de TIR, TAE i TRE solen realitzar-se abans d’impostos, ja que la situació fiscal varia entre els inversors i complicaria molt els càlculs. Cada inversor ha de considerar l’impacte fiscal en el seu cas específic. La fiscalitat és un factor important a tenir en compte i és per això que cada inversor ha d’analitzar el component fiscal addicionalment. Per exemple, la nostra cartera estalvi és fiscalment més eficient (ja que s’acumulen rendibilitats brutes i es difereixen impostos) que un compte remunerat, un dipòsit o les d’un bo o lletra del tresor.