Introducció

Aquest article té com a objectiu esclarir conceptes clau en el món financer, com TIN, TIE, TAE, TIR i TRE. Està pensat especialment per a aquells que no són experts en finances.

En altres articles hem aprofundit sobre alguns d’ells i et pot interessar revisar en paral·lel o addicionalment:

- ¿Qué és la TAE o la rentabilidad anualizada?

- Desentranyant els conceptes de rendibilitat en inversió: TIR, TAE i TRE

Fem ara un ràpid resum d’aquestes taxes i les seves fórmules i al final veurem com es relacionen entre elles.

TIN: Taxa d’Interès Nominal

La Taxa d’Interès Nominal (TIN) és la taxa bàsica que s’aplica a un préstec o inversió, sense tenir en compte els efectes del temps ni altres costos com a comissions.

Fórmula:

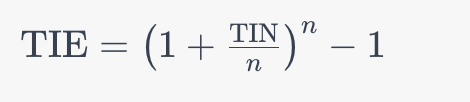

TIE: Taxa d’Interès Efectiu

La Taxa d’Interès Efectiu (TIE) considera l’efecte de la capitalització dels interessos o interès compost durant un període. És més precisa que la TIN.

Fórmula:

n és el nombre de períodes de capitalització.

TAE: Taxa Anual Equivalent

La Taxa Anual Equivalent (TAE) és una taxa d’interès que té en compte no sols la TIN sinó també qualsevol cost o comissió associat amb el préstec o inversió.

Fórmula:

Per a una inversió quan el capital inicial s’aporta d’una sola vegada, per a casos més complexos veure més a baix en la secció:

Com apliquem aquests càlculs en inbestMe?

Per a un préstec la fórmula pot ser més o menys complexa tenint en compte el cas:

TIR: Taxa Interna de Retorn

La Taxa Interna de Retorn (TIR) és la taxa d’interès que iguala a zero el valor present net (VPN) de tots els fluxos d’efectiu futurs d’una inversió. TIR i TAE són conceptualment el mateix si s’usen els mateixos paràmetres de càlcul. El concepte de TIR s’utilitza més relacionat amb l’anàlisi o estimació d’una inversió a priori.

Fórmula:

TRE: Taxa de Retorn Efectiva

La Taxa de Retorn Efectiva (TRE) acostuma a ser el càlcul a posteriori d’una TIR i, per tant, seria la mateixa fórmula que la TIR però canviant els fluxos d’efectiu teòrics pels reals.

Quina és la relació entre les diferents taxes?

Quan es tracta del mateix Tipus d’Interès Nominal (TIN), la freqüència amb la qual es capitalitzen els interessos impacta directament en el Tipus d’Interès Efectiu (TIE). És a dir, a major freqüència de capitalització, major serà el TIE.

En el context de préstecs que inclouen comissions i despeses bancàries, la Taxa Anual Equivalent (TAE) sempre resultarà més alta que el TIE, ja que incorpora aquests costos addicionals.

D’altra banda, en operacions de dipòsit que impliquen despeses bancàries, la TAE sempre serà inferior a la TIE, pel fet que les despeses redueixen la rendibilitat efectiva.

Si no existeixen comissions ni despeses bancàries, la TAE i la TIE seran idèntiques, ja que no hi ha costos addicionals que alterin el rendiment efectiu.

En operacions exemptes de comissions i despeses, i on la freqüència de capitalització d’interessos sigui anual, la TAE coincidirà amb el TIN.

La Taxa de Retorn Efectiva (TRE) es relaciona normalment amb una TIR, és a dir, com el càlcul a posteriori i podrà ser major o menor segons les expectatives s’hagin complert o no hi haurà de calcular-se de la mateixa manera, per exemple deduint tots els costos en tots dos casos.

Com apliquem aquests càlculs en inbestMe?

Tipus d’Interès Nominal (TIN), no és una taxa que utilitzem comunament en inbestMe, excepte en articles divulgatius com aquest, ja que sempre apliquem els conceptes de capitalització o d’interès compost.

Taxa Anual Equivalent (TAE): sí que és una taxa que calculem habitualment partint de la rendibilitat acumulada d’una cartera per a saber la rendibilitat anualitzada. Sempre la calculem neta de comissions sabent que les despeses redueixen la rendibilitat efectiva.

Taxa Interna de Retorn (TIR): ens referim a ella quan comuniquem per exemple la TIR (a priori) variable de la Cartera Estalvi o d’una cartera de bons. Sempre reportem la TIR neta estimada, deduint les despeses.

Taxa Interna Efectiva (TRE): normalment parlarem més de TAE per ser consistent amb les altres carteres d’inversió, sent el mateix càlcul en la pràctica.

Per tant, en general calculem taxes i rendibilitats tenint en compte l’efecte de l’interès compost i les despeses, però abans d’impostos.

També pots trobar altres articles relacionats amb taxes i rendibilitats en el nostre blog, addicionalment als comentats a l’inici. Especialment per a càlculs més complexos de la rendibilitat i la TAE d’una cartera on hi ha fluxs de caixa, les fórmules són més complexes, vegeu:

- Com calcular la rendibilitat d’una cartera? (ponderada pels diners)

- Com calcular la rendibilitat d’una cartera? (ponderada pel temps)

- ¿Com calculem la rendibilitat del teu compte?