Un professor de càlcul em va dir una vegada : “La loteria és un impost voluntari que els matemàtics no paguem“. El seu raonament té tota la lògica atès que la possibilitat que et toqui la loteria és bastant remota. Per posar un exemple, les probabilitats que et toqui l’ euromilió són d’1 entre més de 76.000.000; les que et toqui una primitiva són d’1 entre uns 14.000.000. Potser si ho comparem amb les probabilitats que ens caigui un llamp a sobre, veurem més clarament l’ improbable que és: 1 entre 3.000.000.

Per continuar a través de la ciència, Jorge Wagensberg en el seu magnífic llibre “teoria de la creativitat”, suggereix que alguns avenços del gènere Homo s’han produït per allò que suposa una recompensa gran amb poc esforç. Per exemple, l’autor diu que quan un Australopithecus afarensis va decidir posar-se dempeus, això li va costar molt poc i va obtenir el poder observar als seus possibles depredadors i posar-se fora de perill.

L’efecte palanca

Aquest efecte anomenat palanca és el que ens produeix plaer quan per exemple augmentem la velocitat del nostre automòbil pressionant suaument el pedal de l’accelerador o quan xutem una pilota: un petit esforç amb un gran resultat.

A la loteria, això ja no ho diu el professor Wagensberg, podríem dir que passa el mateix: invertir un euro quan puc obtenir 10 milions ens produeix una emoció o plaer similar. En part perquè, tornant a les probabilitats, no som conscients del poc probable que és que el resultat sigui l’esperat.

Quan tenim un pressentiment en finances

En les finances pot ocórrer el mateix: per exemple, apostar per un valor en concret per què tenim afinitat, perquè tenim un pressentiment o perquè algú ens diu que li està funcionant. Invertir en un sol actiu és com jugar a la loteria. Per molt afecte que li tinguem, per exemple, a Apple, invertir en només aquest valor ens pot acabar ocasionant mals de cap. En canvi, si estem invertint en Apple, Samsung, Google i Microsoft, si un any li va malament a un d’ells, probablement li vagi millor a un altre. Però encara més: què passa si és un mal any per a les empreses tecnològiques ?. Doncs si a part d’invertir en aquest sector invertim per exemple en energia, monedes virtuals i or, correrem menys risc, i si a més ho fem en companyies de diferents llocs del món, encara serà més difícil que perdem diners amb la nostra inversió a llarg termini.

Avui dia és relativament senzill invertir en milers de companyies a baix cost a través dels ETFs. Imagina que poguessis comprar milers de números de la loteria de Nadal; això faria augmentar les teves possibilitats d’obtenir guanys. Si a més tenim en compte que històricament una cartera diversificada acostuma a donar beneficis interessants a llarg termini i que pots delegar en experts la decisió d’invertir en un o altre ETF, seguir jugant perd tot el sentit.

Els espanyols majors d’edat gasten una mitjana de 450 € anuals en joc, segons un estudi de l’OCU. Això equival a gairebé 40 € mensuals de mitjana. El més sorprenent és que un 97% dels enquestats afirmen haver jugat l’últim any, i hi ha sortejos en particular que arriben al 90% de participació, com és el cas de la Loteria de Nadal.

Com “guanyar” la loteria

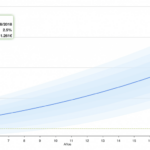

Imaginem que al fer els 18 anys decidim invertir 40 euros mensuals en una cartera InbestMe, perfil 9, fins al moment en què ens jubilarem als 67. Posem que aconseguim una rendibilitat mitjana del 8%: en arribar el moment de jubilar-nos tindrem gairebé 300.000 €. No sembla un mal premi.

Potser ha arribat el moment que ens plantegem regalar-nos un premi a llarg termini, sense pressentiments, amb molt de sentit comú i amb altes possibilitats d’èxit.