Introducción

Este artículo tiene como objetivo esclarecer conceptos clave en el mundo financiero, como TIN, TIE, TAE, TIR y TRE. Está pensado especialmente para aquellos que no son expertos en finanzas.

En otros artículos hemos profundizado sobre algunos de ellos y te puede interesar revisar en paralelo o adicionalmente:

- ¿Qué es la TAE o la rentabilidad anualizada?

- Desentrañando las tasas financieras: TIN, TIE, TAE, TIR, TRE

Hagamos ahora un rápido resumen de estas tasas y sus fórmulas y al final veremos cómo se relacionan entre ellas.

TIN: Tasa de Interés Nominal

La Tasa de Interés Nominal (TIN) es la tasa básica que se aplica a un préstamo o inversión, sin tener en cuenta los efectos del tiempo ni otros costos como comisiones.

Fórmula:

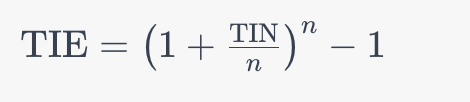

TIE: Tasa de Interés Efectivo

La Tasa de Interés Efectivo (TIE) considera el efecto de la capitalización de los intereses o interés compuesto durante un período. Es más precisa que la TIN.

Fórmula:

n es el número de períodos de capitalización.

TAE: Tasa Anual Equivalente

La Tasa Anual Equivalente (TAE) es una tasa de interés que tiene en cuenta no solo la TIN sino también cualquier costo o comisión asociado con el préstamo o inversión.

Fórmula:

Para una inversión cuando el capital inicial se aporta de una sola vez, para casos más complejos ver más abajo en la sección ¿Cómo aplicamos estos cálculos en inbestMe?

Para un préstamo la fórmula puede ser más o menos compleja teniendo en cuenta el caso:

TIR: Tasa Interna de Retorno

La Tasa Interna de Retorno (TIR) es la tasa de interés que iguala a cero el valor presente neto (VPN) de todos los flujos de efectivo futuros de una inversión. TIR y TAE son conceptualmente lo mismo si se usan los mismos parámetros de cálculo. El concepto de TIR se utiliza más relacionado con el análisis o estimación de una inversión a priori.

Fórmula:

TRE: Tasa de Retorno Efectiva

La Tasa de Retorno Efectiva (TRE) acostumbra a ser el cálculo a posteriori de una TIR y, por tanto, sería la misma fórmula que la TIR pero cambiando los flujos de efectivo teóricos por los reales.

¿Cuál es la relación entre las diferentes tasas?

Cuando se trata del mismo Tipo de Interés Nominal (TIN), la frecuencia con la que se capitalizan los intereses impacta directamente en el Tipo de Interés Efectivo (TIE). Es decir, a mayor frecuencia de capitalización, mayor será el TIE.

En el contexto de préstamos que incluyen comisiones y gastos bancarios, la Tasa Anual Equivalente (TAE) siempre resultará más alta que el TIE, ya que incorpora estos costes adicionales.

Por otro lado, en operaciones de depósito que implican gastos bancarios, la TAE siempre será inferior a la TIE, puesto que los gastos reducen la rentabilidad efectiva.

Si no existen comisiones ni gastos bancarios, la TAE y la TIE serán idénticas, ya que no hay costes adicionales que alteren el rendimiento efectivo.

En operaciones exentas de comisiones y gastos, y donde la frecuencia de capitalización de intereses sea anual, la TAE coincidirá con el TIN.

La Tasa de Retorno Efectiva (TRE) se relaciona normalmente con una TIR, es decir, como el cálculo a posteriori y podrá ser mayor o menor según las expectativas se hayan cumplido o no y deberá calcularse de la misma manera, por ejemplo deduciendo los todos los costes en ambos casos.

¿Cómo aplicamos estos cálculos en inbestMe?

Tipo de Interés Nominal (TIN), no es una tasa que utilizamos comúnmente en inbestMe, salvo en artículos divulgativos como este, ya que siempre aplicamos los conceptos de capitalización o de interés compuesto.

Tasa Anual Equivalente (TAE): sí es una tasa que calculamos habitualmente partiendo de la rentabilidad acumulada de una cartera para saber la rentabilidad anualizada. Siempre la calculamos neta de comisiones sabiendo que los gastos reducen la rentabilidad efectiva.

Tasa Interna de Retorno (TIR): nos referimos a ella cuando comunicamos por ejemplo la TIR (a priori) variable de la Cartera Ahorro o de una cartera de bonos. Siempre reportamos la TIR neta estimada, deduciendo los gastos.

Tasa Interna Efectiva (TRE): normalmente hablaremos más de TAE por ser consistente con las otras carteras de inversión, siendo el mismo cálculo en la práctica.

Por tanto, en general calculamos tasas y rentabilidades teniendo en cuenta el efecto del interés compuesto y los gastos, pero antes de impuestos.

También puedes encontrar otros artículos relacionados con tasas y rentabilidades en nuestro blog, adicionalmente a los comentados al inicio. En especial para cálculos más complejos de la rentabilidad y la TAE de una cartera donde hay flujos de caja, las fórmulas son más complejas, véase:

- ¿Cómo calcular la rentabilidad de una cartera? (ponderada por el tiempo)

- ¿Cómo calcular la rentabilidad de una cartera? (ponderada por el dinero)

- ¿Cómo calculamos la rentabilidad de tu cuenta?