Según hemos visto en posts anteriores, es imprescindible usar fórmulas alternativas, sea ponderando por el tiempo o ponderando por el dinero cuando se producen situaciones de entradas o retiradas de dinero en una cartera, para poder calcular adecuadamente la rentabilidad.

Esta vez vamos a enseñar cómo calcular la rentabilidad de una cartera ponderada por el tiempo con algunos ejemplos incluidos.

Fórmula para calcular la rentabilidad de una cartera ponderada por el tiempo

La fórmula más adecuada para comparar la rentabilidad entre dos activos o dos carteras y la más usada, es la que consiste en ponderar por el tiempo (Time Weighted Return o TWR en inglés). Esta es la fórmula que usamos (por defecto) en inbestMe para calcular la rentabilidad de las carteras de nuestros clientes.

La fórmula es, (usando las siglas en inglés TWR):

(F1):

TWR = [(1+RPN) x (1+ RPN) x … – 1] x 100

Siendo:

(F2): RPN= ((NAVF-CF)/NAVI ) -1

O lo que es lo mismo: RPN= (NAVF-NAVI-CF)/NAVI

Y siendo:

| RPN | Rentabilidad del periodo N |

| NAVF | Nav o valor final de la cartera del periodo |

| NAVI | Nav o valor inicial de la cartera del periodo |

| CF | Cash Flow (entradas o salidas dinerarias en la cartera) |

Por lo tanto, para cada periodo donde tengamos entradas o salidas de dinero necesitaremos calcular el RPN, y para ello deberemos disponer del NAVI (valor inicial de la cartera) NAVF (valor final de la cartera) y el movimiento de dinero (positivo o negativo al final de ese periodo).

En el caso de que la cartera la constituyan varios fondos o valores simplemente deberemos sumar el valor final de todos los activos que formen la cartera.

Deberemos calcular tantos RPN (usando F2) como periodos donde haya un CF (cash flow +/-). Calcularemos el RPN de cada periodo donde esto se produzca y finalmente haremos una progresión aritmética con todos los RPN según la F1.

Finalmente restamos 1 y multiplicaremos por 100 para expresarlo en porcentaje.

Así obtendremos el valor acumulado de la cartera.

Para convertirlo en una TAE deberemos aplicar la fórmula:

(1+TWR)^(1/años)-1

Ejemplos de cómo calcular el TWR de una cartera

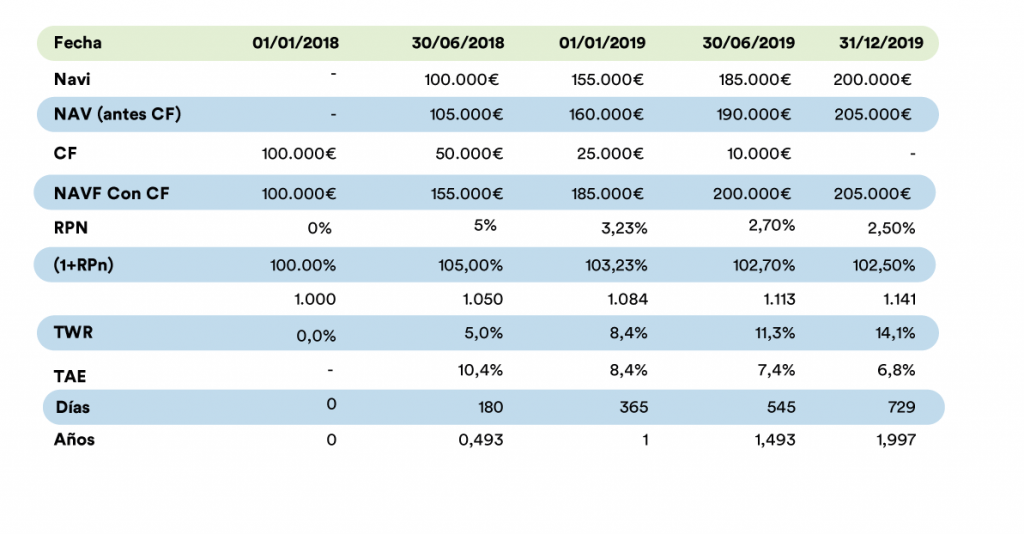

Ejemplo 1

En la tabla superior vemos cómo calcular el TWR y la TAE para una cartera que empieza con 100.000 y donde hay 3 aportaciones de 50.000, 25.000 y 10.000 respectivamente.

El cálculo final se hace sin una aportación adicional (esto es compatible con la fórmula poniendo CF=0) y también calculamos los TWR y las TAEs de los diferentes periodos.

A 31/12/2019 el TWR es del 14,1% y la TAE 6,8%.

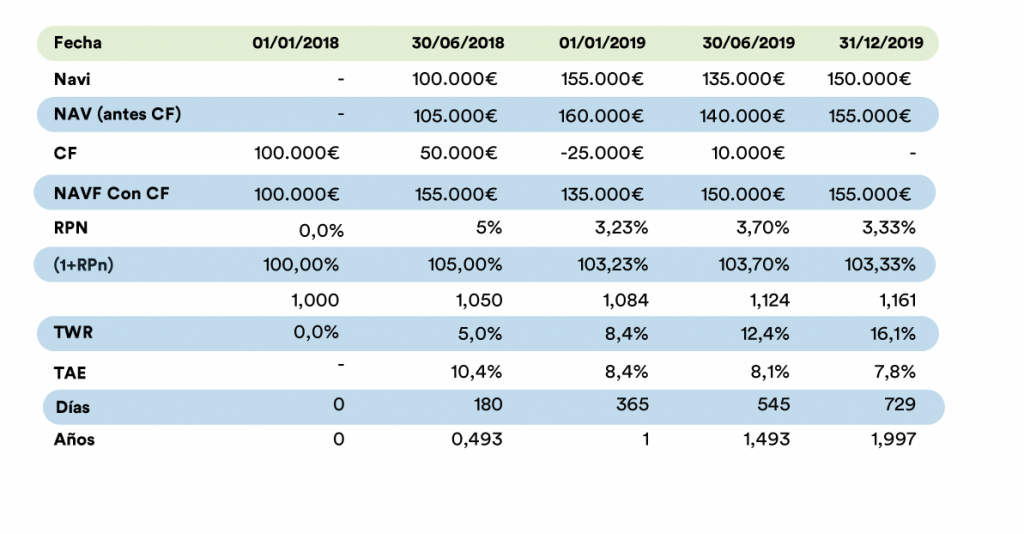

Ejemplo 2

El ejemplo 2 es muy similar al anterior. Pero en este caso mostramos cómo la fórmula funciona igual en el caso de que haya una retirada de dinero (1/1/2019).

A 31/12/2019 el TWR es del 16,1% y la TAE 7,8%.

Recordemos que NAVI y NAVF son simplemente los valores liquidativos de los fondos o acciones que constituyen la cartera en el momento de la observación. Lo normal es hacer el cálculo después de comisiones, es decir restando del valor liquidativo todas las comisiones que tenga que soportar la cartera (gestión, trading si lo hubiera, y depositaria).

Podemos decidir hacer dos cálculos, antes de comisiones o rentabilidad bruta antes de comisiones y después de comisiones, que sería la rentabilidad neta después de restar las comisiones. Esta última es la que por omisión calculamos para nuestros clientes y para nuestras carteras modelo cuando las publicamos.

Apéndice: más detalles sobre las fórmulas

La fórmula de cálculo del RPN puede ajustarse dependiendo de si los flujos de dinero se hacen al principio o al final del periodo. En los ejemplos hemos considerado que estos se producían al final del periodo (también nos parece que es más fácil explicar así)

Si los flujos de entrada se producen al principio del periodo la fórmula a usar es:

- RPN= (NAVF-NAVI-CF)/(NAVI+CF)

De hecho, esta es la fórmula que usa Interactive Brokers (incluso para cálculos diarios) y que por tanto utilizamos también en inbestMe para ser consistentes. Este cálculo puede dar pequeñas diferencias pero por nuestra experiencia son mínimas en cálculos diarios (lo que hacemos para nuestros clientes en sus cuentas). Si quieres profundizar más sobre este tema en este artículo (Wikipedia en inglés) nos parece que se cubre muy bien todos los detalles.