¿Cuál es el efecto fiscal por diferimiento?

Recordemos que España tiene un régimen especial y casi único en el mundo por el cual, cuando hay traspaso entre fondos de inversión (venta de un fondo para comprar otro fondo), la plusvalía no está sujeta al IRPF en ese momento.

Es decir, que un inversor individual residente en España (esta posibilidad solo es aplicable a residentes españoles, y las empresas están excluidas) difiere la fiscalidad de sus potenciales plusvalías en el tiempo hasta el momento final en que venda definitivamente el/los fondo/s de inversión. En ese momento final es cuando sí deberemos ponernos al día con hacienda. El efecto del diferimiento fiscal puede ser muy importante.

En su día analizamos que el efecto del diferimiento fiscal en España (hace ahora ya 3 años) es en realidad limitado para un inversor medio español, debido a la mediocridad generalizada de las rentabilidades históricas de los fondos de inversión en España.

Veamos si el inversor medio español le está realmente llegando este efecto positivo en forma de rentabilidad neta.

Cuantificación del efecto de diferimiento fiscal actualizado a 31/9/2020 en España

Este efecto debería ser muy poderoso para incrementar la rentabilidad neta especialmente en el largo plazo. ¿Pero qué es lo que ocurre en la realidad?

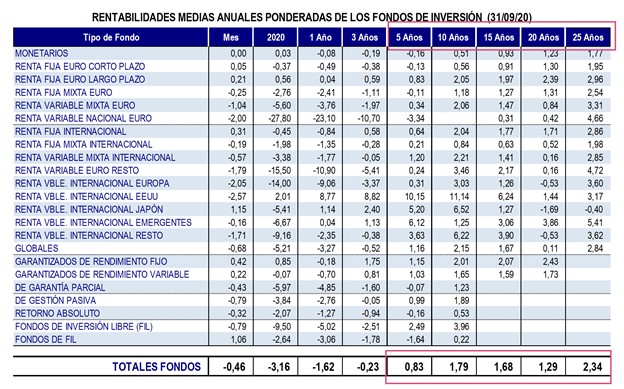

Veamos la tabla con los últimos datos disponible por Inverco a 31/9/2020:

Observamos que la situación no ha cambiado mucho a la que ya describimos en su día.

Las rentabilidades medias anuales ponderadas de los fondos de inversión (TAE) a 31/9/2020 para los periodos de 5, 10, 15, 20 y 25 años siguen siendo muy bajas del 0,83%, 1,79%, 1,68%, 1.29% y 2,34% respectivamente.

Es decir, la situación no solo no ha mejorado respecto a nuestro estudio en el 2017, sino que ha empeorado más de un punto porcentual en el dato de 25 años (era un 3,4% ahora un 2,34%).

La lectura de estos datos sigue siendo que las rentabilidades ponderadas medias conseguidas por los fondos de inversión en promedio han sido muy mediocres como reflejamos en nuestro análisis de rentabilidades periódicamente.

Es cierto que estas rentabilidades están ahora mismo afectadas por un año 2020 que incluye el impacto de la COVID-19.

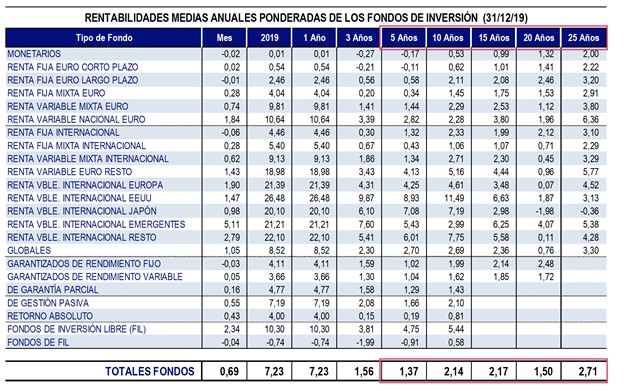

Para intentar eliminar este efecto excepcional¹ en la actualización del estudio, cojamos la misma estadística a cierre del 2019, pocos meses antes del efecto de la pandemia en los mercados financieros.

Vemos que las rentabilidades TAE son algo mejores que a la fecha de hoy, en torno a un 0,4% más altas pero sin abandonar la mediocridad.

A continuación, compartimos de nuevo la tabla que hicimos en su momento actualizando los datos de inverco a cierre del 2019 e incorporando la rentabilidad media de nuestras carteras de fondos indexados (que se benefician de la misma fiscalidad) para tener una comparación complementaria.

Vemos tal como ya lo vimos en su momento, que el efecto real del diferimiento fiscal ateniéndonos a las rentabilidades realmente conseguidas según la media ponderada de los fondos de inversión es, desgraciadamente para el inversor, casi despreciable.

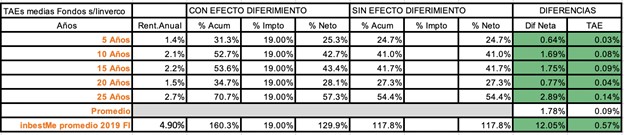

Cogiendo el mejor dato histórico (el de 25 años) equivaldría a mejorar en un 0,14% la TAE (o 2,89% acumulada compuesta en 20 años).

Si cogemos el promedio de todas las TAEs de los diferentes periodos, esta mejora de TAE por el efecto diferimiento es de un pírrico 0,09% (1,78% acumulado compuesto en 20 años).

El efecto de diferimiento fiscal en las carteras inbestMe

Esto no es debido a que el efecto real del diferimiento no tenga un efecto realmente positivo. Basta con mirar el cálculo hecho con la TAE media de las carteras modelo de inbestMe que fue a cierre del 2019 un 4,9% para las carteras de fondos indexados (ver última línea de la tabla).

Vemos que en este caso la diferencia se convierte en bastante más relevante, un 0,57% TAE o un 12,05% acumulado (efecto acumulado compuesto a 20 años).

Esto está relacionado con la fórmula del interés compuesto. Es decir, el efecto del diferimiento fiscal será más alto cuanto más alta sea la rentabilidad bruta, ya que más alto es el efecto acumulativo de los impuestos que dejamos de pagar cada año, a causa de la rentabilidad que obtenemos sobre la rentabilidad obtenida. (En este caso por qué obtenemos una rentabilidad más alta sobre los impuestos no pagados que se acumulan adicionalmente).

¿Qué es lo que ocurre? Que si la rentabilidad base obtenida es baja o muy baja ese efecto es muy poco visible o casi nulo.

Para tener una visión más precisa del impacto positivo que puede tener realmente el efecto del diferimiento con rentabilidades mejores, se puede observar en la siguiente tabla donde comparamos algunos de los perfiles más populares de nuestras carteras de fondos indexados:

En el cuadro podemos observar la relación entre rentabilidad bruta y el impacto en el diferimiento fiscal. Cuanto más alta sea la primera, más alto es el efecto en la rentabilidad neta. Vemos que ese efecto en un perfil 7² es realmente muy considerable añadiendo un 1,15% TAE o un 25,8% (en 20 años acumulado compuesto).

La mediocridad generalizada de las rentabilidades de los fondos de inversión, en lo que llevamos del 2020, no parece mejorar mucho más para el inversor medio español.

Como vimos la TAE de 25 años no ha mejorado sino todo lo contrario se ha reducido al 2,34%, ya que las rentabilidades en general se han visto impactadas por la crisis de la COVID-19. Si hacemos el cálculo con esta TAE, el efecto positivo del efecto fiscal del diferimiento a 31/9/2020 se reduciría para un inversor medio al 0,10% TAE (o un 2,07% acumulado en 20 años).

La optimización fiscal inteligente, una alternativa para diferir parcialmente la fiscalidad

Sin duda la ventaja del diferimiento fiscal es un elemento a tener muy en cuenta en nuestras decisiones de inversión.

El hecho de que en general un inversor medio no se haya beneficiado mucho de ello no es debido al sistema en sí mismo, sino a la mediocridad de los resultados de los fondos de inversión tradicionales, como ya hemos visto.

Dicho esto, en varias ocasiones ya hemos reportado que hay un método alternativo para generar efectos similares al diferimiento fiscal (sea en España, para un no residente o para una empresa).

Si un inversor opta por invertir en acciones o ETFs que no se benefician de este efecto (estos últimos incomprensiblemente) puede aplicar la técnica de la optimización fiscal inteligente que aplicamos a nuestras carteras de ETFs (por defecto y de forma gratuita para nuestros clientes y personalizable) generando pérdidas cuando es posible para poder luego compensar con ganancias en el año o futuras (hasta 4 años).

Aunque no obtendrá resultados iguales, sí obtendrá resultados similares.

En nuestra opinión, determinados servicios financieros exageran el efecto de la fiscalidad para esconder otros defectos.

En todo caso, guiarse solo por la fiscalidad puede ser otro error, y puede convenir consultar a un asesor fiscal según sea la complejidad de nuestra situación financiera.

La fiscalidad de un producto de inversión es muy importante, pero no debe ser el único factor a considerar y probablemente tampoco el primero.

El efecto de diferimiento fiscal también se produce en España en los planes de pensiones. Los beneficios fiscales en los planes de pensiones son aún más relevantes, porque al efecto diferimiento se suma al efecto positivo de la desgravación fiscal que también tiene un efecto acumulativo positivo en el tiempo.

Como conclusión, digamos que el efecto de dilatar la fiscalidad en el tiempo es muy poderoso, pero asegúrate antes de obtener una buena rentabilidad, ya que si no, sus efectos serán poco visibles para ti.

¹ Lo de excepcional es totalmente cuestionable. Las crisis se producen periódicamente y hay que saber convivir con ellas. Invirtiendo en el largo plazo las crisis se convierten en anécdotas.

² El perfil 7 es el perfil medio de los clientes inbestMe