Històricament, els nostres clients han tingut una clara predisposició per a assumir uns certs riscos: el perfil mitjà dels nostres clients a tancament del 2022 era un perfil 7. Un perfil 7 té aproximadament un 70% en “actius de risc”, llegeixi’s principalment accions o renda variable i un 30% en bons o renda fixa. Les nostres carteres també inclouen, dins dels actius de risc, renda variable immobiliària i fins i tot fins a un 10% en or per a les carteres de ETFs.

Des que introduïm les nostres Carteres Estalvi, un altre tipus de client s’ha incorporat a la nostra plataforma. Aquest altre tipus de client simplement vol obtenir una rendibilitat pels seus estalvis sense córrer riscos, encara que ja són molts els que han contractat també un altre tipus de carteres, sigui de fons indexats, plans de pensions o ETFs.

Ara mateix les TIRs de les Carteres Estalvi sens dubte són interessants. En el moment d’escriure aquest article són les següents:

- 3,25% en Euros o

- 4,80% en Dòlars.

Encara que és probable que aquestes TIRs encara puguin augmentar alguna cosa més en els pròxims mesos (les nostres carteres d’estalvi estan dissenyades per a beneficiar-se automàticament de les pujades de tipus d’interès dels bancs centrals), mantenir tot el nostre patrimoni en una cartera d’estalvi pot no ser suficient per a aconseguir els nostres objectius de llarg termini.

Les accions o renda variable fan honor al seu nom

Durant tot el 2022 la renda variable va caure fortament.

Sens dubte, l’any 2022 va ser un any excepcionalment dolent.

Poques van ser les accions que es van salvar d’aquestes caigudes.

Sens dubte, aquestes caigudes posen a prova la paciència dels inversors.

La decisió correcta quan els mercats cauen, és com diem sovint, mantenir el rumb i continuar invertint en una cartera d’inversió ben diversificada, fent aportacions recurrents addicionals al llarg del temps. Recorda que els mercats baixen ràpid, però pugen més i més temps.

Som conscients que això és més fàcil de dir que de fer. Sens dubte, els inversors han tingut en aquests últims mesos molts fronts de preocupació:

- La inflació s’ha mostrat obstinadament alta. Encara que la inflació sembla ara més controlada, la inflació subjacent (exclosos els aliments i l’energia) continua sent elevada.

- Els bancs centrals no han tingut més remei que pujar agressivament els tipus d’interès

- La guerra d’Ucraïna va crear a més tensions addicionals.

Totes aquestes situacions són molt difícils de predir: cal acceptar la incertesa inherent a qualsevol previsió econòmica. Els experts en macroeconomia no han aconseguit predir alguns dels esdeveniments més importants de l’últim segle. I a més es produeixen esdeveniments imprevistos com ara la crisi de la Covid-19 impensables tan sols fa uns mesos. Sens dubte en períodes com aquests les accions fan honor al seu nom: “renda variable” mostrant una alta volatilitat.

Des de fa alguns mesos l’anàlisi tècnica dels índexs borsaris mostra una situació més positiva. Però amb els tipus d’interès tan alts. Per què complicar-se la vida invertint amb més risc, incloent-hi renda variable?

Potser té sentit invertir en accions ara mateix.

Veurem a continuació com la història i les estadístiques demostren que continua tenint tot el sentit del món.

Raons per a continuar invertint en accions

Malgrat aquestes incerteses, un inversor que vulgui obtenir una certa independència financera i complir objectius financers de llarg termini no pot renunciar a la renda variable. Per exemple, els inversors a llarg termini que estalvien per a poder assegurar-se mantenir un nivell de vida en la seva jubilació, necessiten invertir en una cartera amb una forta ponderació en renda variable per a poder aconseguir-ho.

En el seu prestigiós llibre, Jeremy J.Siegel “Estocs for the Long Run” defensa precisament que la renda variable és el millor dels actius per a la inversió a llarg termini. En aquest article farem diverses referències al seu llibre que recomanem activament i que tot inversor hauria de llegir.

Aquestes serien de forma molt resumida les raons que Siegel defensa:

1-Protecció contra la inflació:

Les accions ofereixen una clara protecció enfront de la inflació, ja que les empreses generalment poden traslladar l’increment de costos als consumidors. Recordem que, les accions permeten obtenir la propietat sobre actius reals, la qual cosa en si mateix és una cobertura eficaç contra la inflació, i això ha estat així durant més d’un segle i és probable que el continuïn sent en el futur.

A diferència d’això, les inversions en renda fixa o actius monetaris poden veure’s erosionades per la inflació i molt probablement no batran la inflació.

Font: “Stocks For The Long Run” Sixth Edition de Jeremy J.Siegel

Per a il·lustrar això, Siegel ens mostra el seu famós gràfic (veure a dalt) que recull l’evolució de les principals classes d’actiu: accions (o renda variable en anglès “Estocs”), bons (o renda fixa en anglès “Bonds”), lletres del tresor (en anglès “Bills”), or (“Gold”) comparada amb la inflació (“CPI” l’equivalent de l’IPC).

La renda variable (accions) amb una rendibilitat anualitzada del 6,9% és l’única classe d’actiu que bat clarament la inflació (dades actualitzades des del 1801 fins al 2021).

En les seves diferents edicions, Siegel ha anat confirmant aquesta tesi: les accions són la millor manera d’acumular riquesa en el llarg termini.

Això pot confondre a més d’un inversor, ja que encara que la renda variable és una protecció a la inflació en el llarg termini, en el curt termini pot no ser així. La inflació pot obligar els bancs centrals a incrementar els tipus d’interès reals per a reduir-la, i això deprimeix les cotitzacions borsàries o pot provocar un alentiment econòmic o fins i tot una recessió. Aquest és l’escenari que estem vivint des d’inicis del 2022.

2-Les accions són més volàtils, però la seva volatilitat es minimitza en el llarg termini:

Siegel destina una part del seu llibre a comparar les accions amb els bons, l’altre gran component d’una cartera diversificada.

Amb les seves estadístiques demostra que, encara que les accions poden ser més volàtils en el curt termini, el risc associat amb elles disminueix a llarg termini.

Font: “Stocks For The Long Run” Sixth Edition de Jeremy J.Siegel

Com s’observa en el gràfic superior les accions són molt més volàtils, que bons i lletres del tresor, en períodes curts (per sota dels 5 anys). Però s’observa com la volatilitat de les accions en terminis a partir de 10 anys es comencen a igualar i són fins i tot inferiors en períodes molt llargs (a partir de 20 anys).

És per això que Siegel opina que mantenir una cartera diversificada d’accions durant un període prolongat redueix la probabilitat d’obtenir retorns negatius. Addicionalment en invertir en accions, els inversors poden accedir al creixement i innovació global, diversificant encara més les seves carteres i augmentant potencialment els guanys.

Invertir de forma diversificada

Més enllà de la predilecció de Siegel per la renda variable també ens demostra com combinar bons i accions millora el rendiment global d’una inversió.

Font: “Stocks For The Long Run” Sixth Edition de Jeremy J.Siegel

El gràfic superior mostra, que com més llarg és el període d’inversió, més alt ha de ser el percentatge a dedicar a la renda variable, i on se situa la frontera eficient, és a dir el punt en què s’optimitza la rendibilitat anualitzada (eix vertical) i la volatilitat ( o desviació estàndard de la rendibilitat anualitzada en l’eix horitzontal):

- Si invertim a curt termini hem de minimitzar la inversió en accions

- Si invertim a llarg termini la inversió en accions ha de ser la predominant

Tant o més important és entendre això, com que la diversificació d’una cartera en diferents actius permet obtenir més rendibilitat amb menys risc.

En definitiva, una cartera d’accions més bons és menys arriscada que una cartera de només accions.

Siegel creu que encara que la inflació s’ha moderat en l’última dècada, opina que hi ha una gran incertesa en quin serà el seu nivell en el futur, i per això insisteix que té sentit augmentar la proporció de renda variable (que és el millor actiu per a batre la inflació).

La situació dels bons pot haver canviat recentment: la renda fixa ha recuperat part del seu atractiu amb les pujades generalitzades dels tipus d’interès.

Predir el mercat és extremadament complicat

Tal com sovint fem també en aquest blog, Siegel està en contra d’intentar predir els moviments del mercat a curt termini, una cosa extremadament complicada, i que pot conduir a perdre oportunitats d’inversió.

En el seu llibre examina diferents estratègies d’inversió, i en general demostra amb números el difícil que és trobar mètodes consistents i fiables per a batre al mercat. Veure annex per a més informació.

També examina els aspectes psicològics de la inversió, suggerint que els biaixos conductuals poden portar els inversors a prendre decisions poc òptimes en el curt termini. Adoptar una perspectiva a llarg termini pot ajudar a mitigar aquests biaixos.

Els tipus d’interès han pujat, però no són suficients per a obtenir els teus objectius de llarg termini

Sens dubte els tipus d’interès a curt termini han aconseguit ara mateix nivells molt interessants, un exemple d’això, tal com dèiem al principi, són les nostres carteres d’estalvi.

Però cal tenir en compte, que si, d’una banda, té sentit assegurar els nostres estalvis o el fons d’emergència, en una cartera d’estalvi (o un compte remunerat o un dipòsit) haurem de prendre més riscos per a aconseguir els nostres objectius de llarg termini i batre clarament la inflació.

Un inversor ha de ponderar en la seva decisió que invertir en accions comporta més riscos en el curt termini, i per això no és adequat fer-ho fins a tenir un bon matalàs de seguretat. Invertir 100% en accions pot no ser adequat, en funció dels nostres objectius. És per això que en general es recomana fer-ho a través d’una cartera ben diversificada i ajustada a l’horitzó, a cada objectiu i a l’aversió al risc de cada inversor. Seguint aquest test pots conèixer el teu perfil de risc.

D’altra banda, en inbestMe recomanem combinar diverses carteres amb diferents objectius (i diferents perfils, per tant) com una bona opció per a aconseguir una bona planificació financera del nostre patrimoni que ens deixi dormir tranquils.

ANNEX: Anàlisi tècnica, anomalies temporals i el timing

En el seu llibre, Siegel fa una anàlisi de diversos tòpics molt interessants.

Per exemple demostra:

1— que l’ús de l’anàlisi tècnica dona resultats poc consistents a causa de les aleatòries que són les cotitzacions. Ho il·lustra demostrant que és impossible distingir entre un gràfic simulat per ordinador i un real.

2— que les “anomalies del calendari” si han existit, no sempre ocorren, han desaparegut o s’han revertit. Recentment, parlem precisament de la inversió a l’estiu.

3— fa un exhaustiu estudi històric de l’ús de la mitjana mòbil de 200 dies com a estratègia de timing.

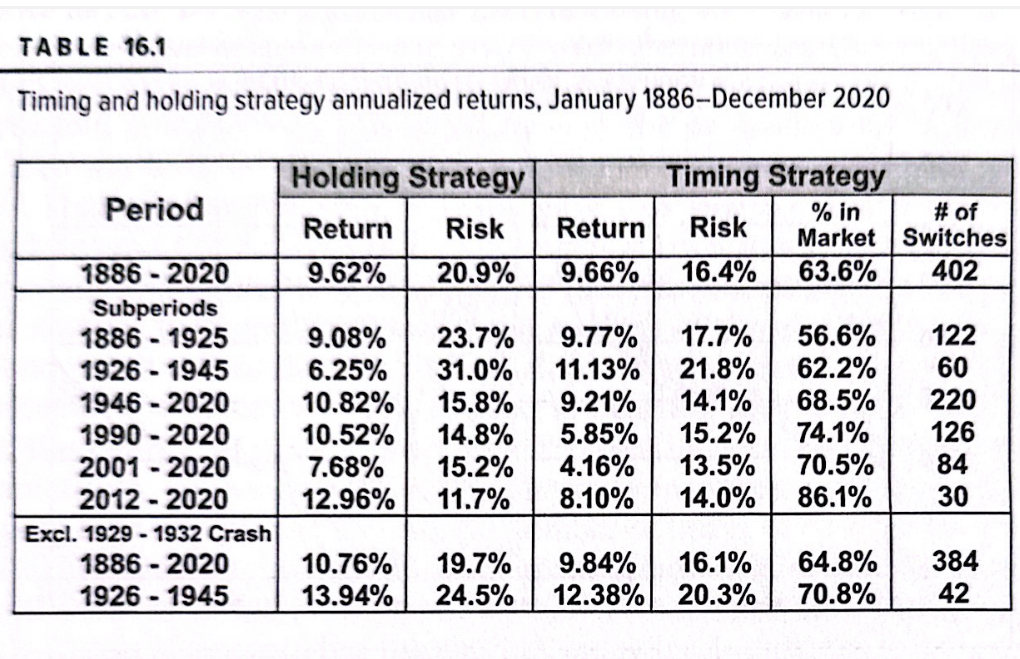

Font: “Stocks For The Long Run” Sixth Edition de Jeremy J.Siegel

En el quadre superior (en la part de baix, veure 1886-2020 excl.1929-1932 crash) veiem com si s’exclou el crash del 29 un inversor amb una “hòlding strategy” (estratègia comprar i mantenir) obté gairebé un 1% de rendibilitat anualitzada superior i s’evita 384 transaccions amb els seus costos associats.

Això sí que reduiria el “risc” mesurat per la volatilitat fins al 16,1% en comptes del 19,7%.

Es poden treure diferents conclusions segons el període triat. Vegeu el sorprenent del període 2001-2020 (7,68% per al “hòlding” vs. 4,16% per al “Timing”).

4- Com l’orientació política dels nous presidents poc afecta el mercat borsari.

5-El difícil que és determinar els motius reals dels grans moviments del mercat en dies determinats

6-Com fins i tot les guerres, que sens dubte provoquen moviments en el curt termini, no han estat suficients per a minar la gran rendibilitat que obté la renda variable en el llarg termini.

“Tot això confirma sens dubte l’impredictible que és el mercat borsari i la dificultat que és encertar els seus moviments.”

Sens dubte la lectura del llibre és molt recomanable per a aprofundir sobre aquests aspectes i molts altres més del món de la inversió.