Históricamente, nuestros clientes han tenido una clara predisposición para asumir ciertos riesgos: el perfil medio de nuestros clientes a cierre del 2022 era un perfil 7. Un perfil 7 tiene aproximadamente un 70% en “activos de riesgo”, léase principalmente acciones o renta variable y un 30% en bonos o renta fija. Nuestras carteras también incluyen, dentro de los activos de riesgo, renta variable inmobiliaria e incluso hasta un 10% en oro para las carteras de ETFs.

Desde que introducimos nuestras Carteras Ahorro, otro tipo de cliente se ha incorporado a nuestra plataforma. Este otro tipo de cliente simplemente quiere obtener una rentabilidad por sus ahorros sin correr riesgos, aunque ya son muchos los que han contratado también otro tipo de carteras, sea de fondos indexados, planes de pensiones o ETFs.

Ahora mismo las TIRs de las Carteras Ahorro sin duda son interesantes. En el momento de escribir este artículo son las siguientes:

- 3,25% en Euros o

- 4,80% en Dólares.

Aunque es probable que estas TIRs aún puedan aumentar algo más en los próximos meses (nuestras carteras de ahorro están diseñadas para beneficiarse automáticamente de las subidas de tipos de interés de los bancos centrales), mantener todo nuestro patrimonio en una cartera de ahorro puede no ser suficiente para conseguir nuestros objetivos de largo plazo.

Las acciones o renta variable hacen honor a su nombre

Durante todo el 2022 la renta variable cayó fuertemente.

Sin duda, el año 2022 fue un año excepcionalmente malo.

Pocas fueron las acciones que se salvaron de estas caídas.

Sin duda, estas caídas ponen a prueba la paciencia de los inversores.

La decisión correcta cuando los mercados caen, es como decimos a menudo, mantener el rumbo y seguir invirtiendo en una cartera de inversión bien diversificada, haciendo aportaciones recurrentes adicionales a lo largo del tiempo. Recuerda que los mercados bajan rápido, pero suben más y más tiempo.

Somos conscientes que esto es más fácil de decir que de hacer. Sin duda, los inversores han tenido en estos últimos meses muchos frentes de preocupación:

- La inflación se ha mostrado obstinadamente alta. Aunque la inflación parece ahora más controlada, la inflación subyacente (excluidos los alimentos y la energía) sigue siendo elevada.

- Los bancos centrales no han tenido más remedio que subir agresivamente los tipos de interés

- La guerra de Ucrania creó además tensiones adicionales.

Todas estas situaciones son muy difíciles de predecir: hay que aceptar la incertidumbre inherente a cualquier previsión económica. Los expertos en macroeconomía no han logrado predecir algunos de los acontecimientos más importantes del último siglo. Y además se producen eventos imprevistos tales como la crisis del Covid19 impensables tan solo hace unos meses. Sin duda en periodos como estos las acciones hacen honor a su nombre: “renta variable” mostrando una alta volatilidad.

Desde hace algunos meses el análisis técnico de los índices bursátiles muestra una situación más positiva. Pero con los tipos de interés tan altos, ¿Por qué complicarse la vida invirtiendo con más riesgo, incluyendo renta variable?

Acaso tiene sentido invertir en acciones ahora mismo.

Vamos a ver a continuación como la historia y las estadísticas demuestran que sigue teniendo todo el sentido del mundo.

Razones para seguir invirtiendo en acciones

A pesar de estas incertidumbres, un inversor que quiera obtener cierta independencia financiera y cumplir objetivos financieros de largo plazo no puede renunciar a la renta variable. Por ejemplo, los inversores a largo plazo que ahorran para poder asegurarse mantener un nivel de vida en su jubilación, necesitan invertir en una cartera con una fuerte ponderación en renta variable para poder lograrlo.

En su prestigioso libro, Jeremy J.Siegel “Stocks for the Long Run” defiende precisamente que la renta variable es el mejor de los activos para la inversión a largo plazo. En este artículo haremos varias referencias a su libro que recomendamos activamente y que todo inversor debería leer.

Estas serían de forma muy resumida las razones que Siegel defiende:

1-Protección contra la inflación:

Las acciones ofrecen una clara protección frente a la inflación, ya que las empresas generalmente pueden trasladar el incremento de costes a los consumidores. Recordemos que, las acciones permiten obtener la propiedad sobre activos reales, lo que en sí mismo es una cobertura eficaz contra la inflación, y esto ha sido así durante más de un siglo y es probable que lo sigan siendo en el futuro.

A diferencia de esto, las inversiones en renta fija o activos monetarios pueden verse erosionadas por la inflación y muy probablemente no batirán la inflación.

Fuente: “Stocks For The Long Run” Sixth Edition de Jeremy J.Siegel

Para ilustrar esto, Siegel nos muestra su famoso gráfico (ver arriba) que recoge la evolución de las principales clases de activo: acciones (o renta variable en inglés “Stocks”), bonos (o renta fija en inglés “Bonds”), letras del tesoro (en inglés “Bills”), oro (“Gold”) comparada con la inflación (“CPI” el equivalente del IPC).

La renta variable (acciones) con una rentabilidad anualizada del 6,9% es la única clase de activo que bate claramente la inflación (datos actualizados desde el 1801 hasta el 2021).

En sus diferentes ediciones, Siegel ha ido confirmando esta tesis: las acciones son la mejor forma de acumular riqueza en el largo plazo.

Esto puede confundir a más de un inversor, ya que aunque la renta variable es una protección a la inflación en el largo plazo, en el corto plazo puede no ser así. La inflación puede obligar a los bancos centrales a incrementar los tipos de interés reales para reducirla, y esto deprime las cotizaciones bursátiles o puede provocar una ralentización económica o incluso una recesión. Este es el escenario que estamos viviendo desde inicios del 2022.

2-Las acciones son más volátiles, pero su volatilidad se minimiza en el largo plazo:

Siegel destina una parte de su libro a comparar las acciones con los bonos, el otro gran componente de una cartera diversificada.

Con sus estadísticas demuestra que, aunque las acciones pueden ser más volátiles en el corto plazo, el riesgo asociado con ellas disminuye a largo plazo.

Fuente: “Stocks For The Long Run” Sixth Edition de Jeremy J.Siegel

Cómo se observa en el gráfico superior las acciones son mucho más volátiles, que bonos y letras del tesoro, en periodos cortos (por debajo de los 5 años). Pero se observa como la volatilidad de las acciones en plazos a partir de 10 años se empiezan a igualar y son incluso inferiores en periodos muy largos (a partir de 20 años).

Es por ello que Siegel opina que mantener una cartera diversificada de acciones durante un período prolongado reduce la probabilidad de obtener retornos negativos. Adicionalmente al invertir en acciones, los inversores pueden acceder al crecimiento e innovación global, diversificando aún más sus carteras y aumentando potencialmente las ganancias.

Invertir de forma diversificada

Más allá de la predilección de Siegel por la renta variable también nos demuestra cómo combinar bonos y acciones mejora el rendimiento global de una inversión.

Fuente: “Stocks For The Long Run” Sixth Edition de Jeremy J.Siegel

El gráfico superior muestra, que cuanto más largo es el periodo de inversión, más alto debe ser el porcentaje a dedicar a la renta variable, y donde se sitúa la frontera eficiente, es decir el punto en que se optimiza la rentabilidad anualizada (eje vertical) y la volatilidad ( o desviación estándar de la rentabilidad anualizada en el eje horizontal):

-Si invertimos a corto plazo debemos minimizar la inversión en acciones

-Si invertimos a largo plazo la inversión en acciones debe ser la predominante

Tan o más importante es entender esto, como que la diversificación de una cartera en diferentes activos permite obtener más rentabilidad con menos riesgo.

En definitiva, una cartera de acciones más bonos es menos arriesgada que una cartera de sólo acciones.

Siegel cree que aunque la inflación se ha moderado en la última década, opina que hay una gran incertidumbre en cuál será su nivel en el futuro y por eso insiste en que tiene sentido aumentar la proporción de renta variable (que es el mejor activo para batir la inflación).

La situación de los bonos puede haber cambiado recientemente: la renta fija ha recuperado parte de su atractivo con las subidas generalizadas de los tipos de interés.

Predecir el mercado es extremadamente complicado

Tal como a menudo hacemos también en este blog, Siegel está en contra de intentar predecir los movimientos del mercado a corto plazo, algo extremadamente complicado, y que puede conducir a perder oportunidades de inversión.

En su libro examina diferentes estrategias de inversión, y en general demuestra con números lo difícil que es encontrar métodos consistentes y fiables para batir al mercado. Ver anexo para más información.

También examina los aspectos psicológicos de la inversión, sugiriendo que los sesgos conductuales pueden llevar a los inversores a tomar decisiones poco óptimas en el corto plazo. Adoptar una perspectiva a largo plazo puede ayudar a mitigar estos sesgos.

Los tipos de interés han subido, pero no son suficientes para obtener tus objetivos de largo plazo

Sin duda los tipos de interés a corto plazo han alcanzado ahora mismo niveles muy interesantes, un ejemplo de esto, tal como decíamos al principio, son nuestras carteras de ahorro.

Pero hay que tener en cuenta, que si por un lado tiene sentido asegurar nuestros ahorros o el fondo de emergencia, en una cartera de ahorro (o una cuenta remunerada o un depósito) tendremos que tomar más riesgos para lograr nuestros objetivos de largo plazo y batir claramente la inflación.

Un inversor tiene que ponderar en su decisión que invertir en acciones conlleva más riesgos en el corto plazo y por eso no es adecuado hacerlo hasta tener un buen colchón de seguridad. Invertir 100% en acciones puede no ser adecuado, en función de nuestros objetivos. Es por ello que en general se recomienda hacerlo a través de una cartera bien diversificada y ajustada al horizonte, a cada objetivo y a la aversión al riesgo de cada inversor. Siguiendo este test puedes conocer tu perfil de riesgo.

Por otro lado en inbestMe recomendamos combinar varias carteras con diferentes objetivos (y diferentes perfiles por tanto) como una buena opción para lograr una buena planificación financiera de nuestro patrimonio que nos deje dormir tranquilos.

ANEXO: Análisis técnico, anomalías temporales y el timing

En su libro, Siegel hace un análisis de varios tópicos muy interesantes.

Por ejemplo demuestra:

1- que el uso del análisis técnico da resultados poco consistentes debido a lo aleatorias que son las cotizaciones. Lo ilustra demostrando que es imposible distinguir entre un gráfico simulado por ordenador y uno real.

2- que las “anomalías del calendario” si han existido, no siempre ocurren, han desaparecido o se han revertido. Recientemente, hablamos precisamente de la inversión en verano.

3- hace un exhaustivo estudio histórico del uso de la media móvil de 200 días como estrategia de timing.

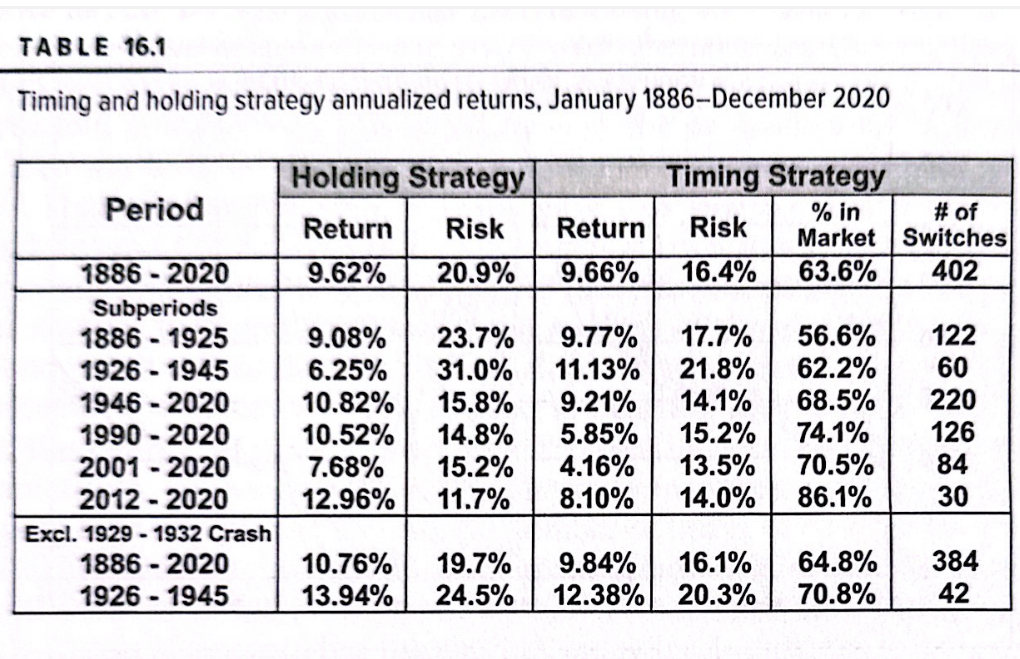

Fuente: “Stocks For The Long Run” Sixth Edition de Jeremy J.Siegel

En el cuadro superior (en la parte de abajo, ver 1886-2020 excl.1929-1932 crash) vemos cómo si se excluye el crash del 29 un inversor con una “holding strategy” (estrategia comprar y mantener) obtiene casi un 1% de rentabilidad anualizada superior y se evita 384 transacciones con sus costes asociados.

Eso sí reduciría el “riesgo” medido por la volatilidad hasta el 16,1% en vez del 19,7%.

Se pueden sacar diferentes conclusiones según el periodo escogido. Véase lo sorprendente del período 2001-2020 (7,68% para el “holding” vs 4,16% para el “Timing”).

4-Cómo la orientación política de los nuevos presidentes poco afecta al mercado bursátil.

5-Lo difícil que es determinar los motivos reales de los grandes movimientos del mercado en días determinados

6-Cómo incluso las guerras, que sin duda provocan movimientos en el corto plazo, no han sido suficiente para minar la gran rentabilidad que obtiene la renta variable en el largo plazo.

“Todo esto confirma sin duda lo impredecible que es el mercado bursátil y la dificultad que es acertar sus movimientos.”

Sin duda la lectura del libro es muy recomendable para profundizar sobre estos aspectos y otros muchos más del mundo de la inversión.

Artículos relacionados:

Caídas en los mercados: oportunidades para tu cartera

Caídas en los mercados: oportunidades para tu cartera

Los índices ISR de renta variable son más eficientes

Los índices ISR de renta variable son más eficientes

¿Por qué hay que seguir invirtiendo cuando hay caídas de los mercados?

¿Por qué hay que seguir invirtiendo cuando hay caídas de los mercados?

¿Cómo reducir el riesgo (la volatilidad) de una cartera?

¿Cómo reducir el riesgo (la volatilidad) de una cartera?

En un mercado bajista, ¿qué es mejor vender en corto o un ETF inverso?

En un mercado bajista, ¿qué es mejor vender en corto o un ETF inverso?