Recordemos que la volatilidad o desviación estándar, es una de las expresiones del riesgo de una cartera. La lógica que hay detrás es que cuanta más volatilidad, léase variabilidad, más sensación de riesgo puede tener un inversor. Aunque esto puede ser discutible, en el sector financiero, la volatilidad es generalmente aceptada como una de las medidas más importantes del riesgo. Veamos una de las fórmulas para reducir el riesgo (la volatilidad) de una cartera o de una inversión en general.

¿Qué es el concepto de volatilidad mínima?

Dentro del arsenal de lo que se denomina los factores o los índices smart beta uno de ellos es la mínima volatilidad.

Al inicio, la indexación se centró en los índices mundiales principales, y sin considerar ningún factor, pero con el tiempo y con la sofisticación de la indexación, han ido apareciendo índices que incorporan factores, siendo uno de ellos el de mínima volatilidad.

Si nos remitimos por ejemplo a la metodología de MSCI para construir sus índices de mínima volatilidad, vemos que el objetivo es conseguir respecto a un índice principal:

- Una Beta más baja.

- Una menor volatilidad.

- Un sesgo de capitalización inferior.

- Un sesgo hacia las acciones con bajo riesgo idiosincrático.

¿Qué implicaciones tiene filtrar por volatilidad mínima?

Cuando nos indexamos filtrando por algún u otro factor, temática o estilo de inversión, esto implica seguro, reducir el número de empresas en las que invertimos.

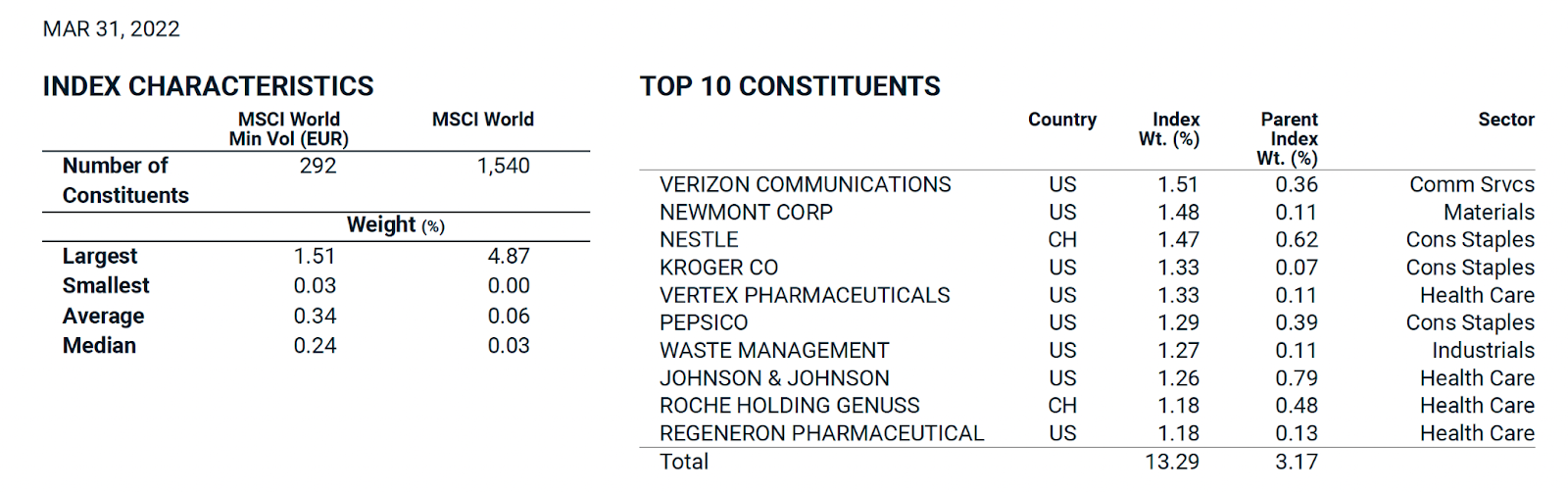

Según vemos en el cuadro superior a la izquierda, el número de empresas que constituyen el índice de mínima volatilidad, se reduce drásticamente de las 1.540 empresas que componen el índice principal a las 292 empresas del índice con mínima volatilidad.

A la derecha vemos como el peso de determinadas empresas se incrementa debido a esto y desaparecen del top 10 empresas que todos conocemos.

En especial vemos, comparándolo con el cuadro superior, como desaparecen muchas de las empresas tecnológicas que ahora dominan los índices. Estas se caracterizan (algunas de ellas) precisamente por tener volatilidades más altas.

¿Qué resultados obtiene un índice de volatilidad mínima?

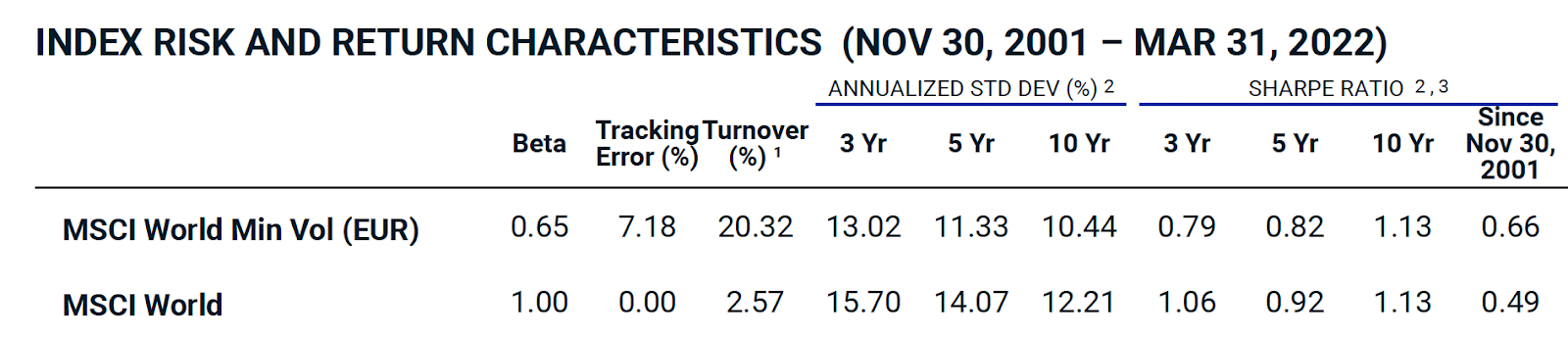

Si comparamos los datos que nos facilita MSCI de sus dos índices globales de renta variable, con y sin filtro de mínima volatilidad, se confirma que el objetivo de reducir el riesgo (la volatilidad) se obtiene claramente.

En el cuado superior vemos como la desviación estándar (la medida estadística de la volatilidad) del MSCI World Minimum Volatility ha sido en los últimos 10 años del 10,44%, casi 2 puntos porcentuales inferiores al 12,21% del MSCI World.

Además, y como es de esperar, la reducción de volatilidad para el índice global de mínima volatilidad es consistente en los diferentes periodos que nos muestra la tabla.

Por tanto, podemos afirmar rotundamente que el índice de mínima volatilidad cumple con su objetivo de reducir el riesgo (la volatilidad), valga la redundancia.

La relación entre riesgo y rentabilidad

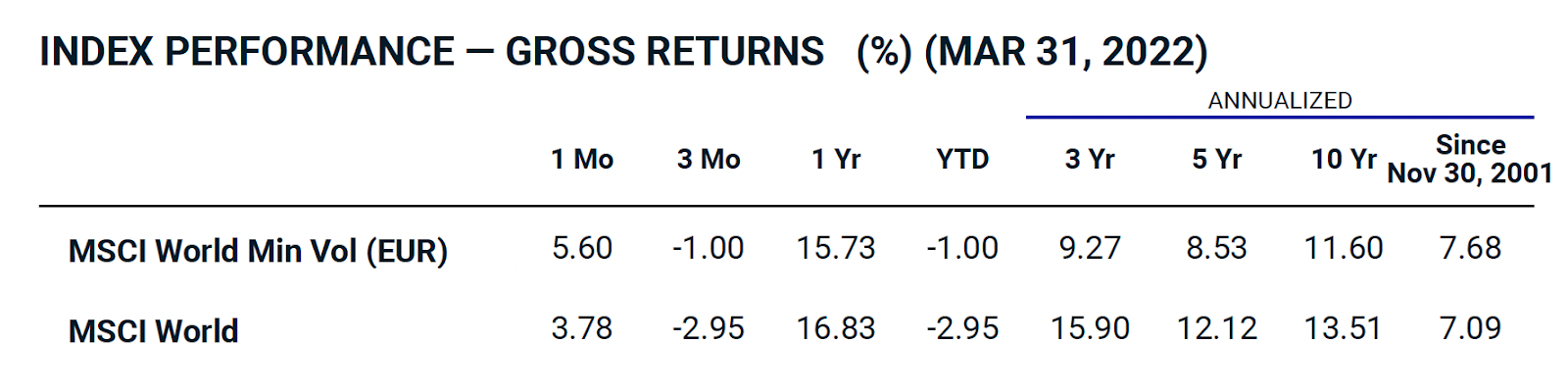

No es la primera vez que comentamos que en el mundo financiero hay una regla grabada en piedra: no hay rentabilidad sin riesgo. Una muestra de esto la vemos claramente en este caso: la reducción de riesgo tiene sus consecuencias en forma de rentabilidad, en algunos periodos determinados.

Como vemos en la tabla superior, la TAE de los últimos 10 años ha sido para el índice de volatilidad mínima del 11,6% casi 2 puntos porcentuales menor, respecto a la TAE del índice principal del 13,5%.

Si miramos para los demás periodos (3 y 5 años) estas reducciones son aún más relevantes.

Sin embargo, vemos algo que es muy valioso: en la tabla MSCI también nos facilita un dato desde el 30/11/2001, donde la TAE es del, 7,7% para el índice de volatilidad mínima, algo superior al 7,1% del índice principal.

Esto es lo que nos hizo afirmar en su día que:

“Las acciones menos volátiles, aparte de disminuir el riesgo de la cartera, tienden a garantizar mejores rendimientos (contradiciendo la suposición fundamental de la teoría financiera que predice una relación positiva entre el riesgo y el rendimiento).”

Hay algunos estudios que muestran que, la baja volatilidad es uno de los factores que generalmente garantiza una mayor rentabilidad a largo plazo, al menos desde el año 2000 y que estiman que el hecho de que la rentabilidad haya sido mayor podría no ser una excepción.

Claro, el problema es el de siempre que rentabilidades pasadas no son garantía de rentabilidades futuras. En este caso, como casi siempre, la visión cambia según el periodo escogido.

Vemos en el gráfico superior otro ejemplo de ello: desde el periodo 1/3/2007 hasta el 31/3/2022, el MSCI World (8,9%) hubiera batido a la versión de mínima volatilidad (8%) en casi un punto porcentual.

En conclusión, si bien hay datos que demostrarían que la baja volatilidad produce más rentabilidad a largo plazo, puede ser prudente asumir, que hay una posibilidad que escogiendo un índice de mínima volatilidad perdamos rentabilidad, al menos en algunos periodos. Tal como las leyes financieras lo establecen: el inversor deberá valorar si la reducción de volatilidad es suficiente para elegir estos índices.

El mínimo riesgo en los periodos de alta volatilidad

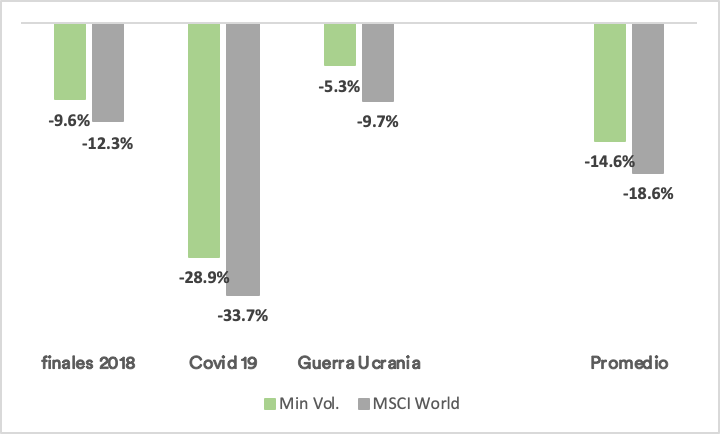

Lo que sí hemos comprobado que es bastante consistente el comportamiento de este índice en periodos convulsos.

En el gráfico de arriba vemos como en 3 periodos convulsos recientes, la mínima volatilidad ha significado claramente asumir menos pérdidas temporales.

Estos 3 periodos el índice de volatilidad mínima ha caído casi un 4% menos. Lo cual es un porcentaje significativo para el inversor que busca precisamente esto.

Para concluir, los índices de mínima volatilidad se han comportado mejor que sus índices principales en términos de rentabilidad, en las caídas más recientes, cumpliendo también sus expectativas en este aspecto.

Es cierto que estos índices y ETFs son muy recientes y convendrá ver si en periodos de caídas más largos ratifican para lo que fueron creados.

La mínima volatilidad obtiene rentabilidades corregidas por riesgo iguales o superiores en el largo plazo

Cuando reproducimos el cuadro de volatilidades anteriormente no mencionamos un parámetro muy interesante.

Fuente MSCI World

A la derecha del cuadro superior que reproducimos de nuevo, observamos como en relación con el ratio de Sharpe, en los últimos 10 años ambos índices han obtenido una cifra idéntica: 1,13.

Es decir, que la rentabilidad obtenida por unidad de riesgo sería igual para el índice de mínima volatilidad que para el índice principal.

Sin embargo, si observamos distintos periodos volvemos a observar cifras que no nos dejan llegar a una conclusión determinante. Y es qué, en periodos más cortos el ratio de Sharpe ha sido mejor para el índice principal.

Mientras que en el plazo más largo que nos ofrece MSCI (noviembre 2001), el ratio de Sharpe para el índice de mínima volatilidad (0,66) sería claramente mejor que el del índice principal (0,49).

Si nos fijamos en el dato de más largo plazo, esto reafirmaría y reforzaría que las acciones menos volátiles, aparte de disminuir el riesgo de la cartera, tenderían a garantizar mejores rendimientos, en este caso corregidos por riesgo. Contradiciendo de nuevo la suposición fundamental de la teoría financiera que predice una relación positiva entre el riesgo y el rendimiento.

¿Cómo invertir con índices para reducir el riesgo (volatilidad)?

Como hemos visto, los resultados de la mínima volatilidad no son perfectos. En determinados periodos es probable que debamos aceptar una rentabilidad menor si optamos por reducir nuestro riesgo.

Lo que sí se puede afirmar con cierta rotundidad, según lo ya comentado, que estos índices obtienen resultados interesantes para el inversor preocupado por el riesgo medido por la volatilidad.

La preocupación por reducir el riesgo de nuestras carteras Dynamic nos hizo analizar la oferta existente para los índices de mínima volatilidad.

Ahora mismo, en el mundo de la indexación solo existen ETFs que sigan a índices de mínima volatilidad.

En la tabla siguiente listamos los dos que usamos en inbestMe en nuestras carteras Dynamic en Euro:

Como vemos ya tienen volúmenes relevantes de muchos millones de euros. Eso sí, los volúmenes son muy inferiores a los índices principales. Como defecto, señalar, que los TER de los índices de mínima volatilidad, son más altos que los de sus índices principales.