inbestMe fue pionera en el 2018 lanzando carteras ISR (inversión socialmente responsable) no solo en España sino en Europa. InbestMe empezó a trabajar para integrar ISR indexada desde su concepción y ya en el 2015 hablábamos de este estilo de inversión. Por este motivo, hemos trabajado para lanzar las primeras carteras de planes de pensiones sostenibles en España.

inbestMe hacia la sostenibilidad

Desde entonces inbestMe ha seguido reforzando la oferta de carteras ISR en sus servicios. Estos han sido los pasos que hemos dado para integrar inversión sostenible indexada:

- Lanzamiento de carteras de ETFs ISR en el 2018.

- Acercar este estilo de inversión a más personas en julio de 2020 con el lanzamiento de carteras de fondos indexados ISR a partir de 1.000 €.

- Convertir las carteras de ETFs ISR en 100% sostenibles al mismo tiempo que reducimos costes y bajamos el mínimo a 5.000 €.

- Aumentar la sostenibilidad de las carteras de fondos indexados ISR en junio 2021.

- Aumentar el peso de la Inversión de Impacto en nuestras carteras de fondos indexados ISR en octubre de 2021.

En línea con nuestra filosofía de ser líderes en la gestión indexada sostenible, desde hace ya varios meses, hemos estado trabajando para lanzar las primeras y únicas carteras de Planes de Pensiones sostenibles e indexados en España.

Para poder hacer esto hemos promocionado un nuevo PP de renta variable ISR indexado.

En noviembre del 2021, fruto de este trabajo, inbestMe decide extender su oferta de carteras sostenibles a planes de pensiones sostenibles e indexados. Con ello, seguimos siendo pioneros en la Inversión Socialmente Responsable (ISR) y la “Sostenibilidad Indexada” siendo el único gestor automatizado de carteras de inversión (Robo Advisor) con una oferta transversal en España y de las pocas que hay en Europa. Esto lo logramos con carteras sostenibles indexadas:

- Carteras de tipo ETFs ISR.

- Las carteras de Fondos Indexados ISR.

- Carteras de Planes de Pensiones ISR, las primeras y únicas carteras de Planes de Pensiones sostenibles indexados en España.

El nuevo plan de pensiones (DGS: N5392), formará parte de las nuevas carteras de planes de pensiones Sostenibles/ISR de inbestMe.

Estos se se lanzan al mismo tiempo y que han sido diseñadas para adaptarse al cliente que valora un enfoque responsable y sostenible en sus inversiones y que quiere obtener una rentabilidad optimizada a su nivel de riesgo (11 perfiles diferentes).

Todo lo anterior sin dejar de aprovechar los bajos costes de inbestMe, los ETFs y la eficiencia de la indexación que, por lo general, obtiene entre un 3% y un 4% anual superior a la que obtiene un inversor medio en España. (Tanto antes como después de una crisis).

Nuevo plan de pensiones indexado: inbestMe ISR Renta Variable Plan de Pensiones

Para hacer esto posible, inbestMe ha promovido la creación de un nuevo plan de pensiones:

- inbestMe ISR Renta Variable Plan de Pensiones (N5392), con la ayuda de GVC Gaesco Pensiones como en los planes de pensiones sostenibles de inbestMe anteriores.

Este plan de pensiones se incorpora dentro del fondo PENSIONES CRECIMIENTO ISR RENTA VARIABLE, FONDO DE PENSIONES (F2168) de GVC Gaesco Pensiones creado expresamente para poder incorporar en el este nuevo plan de pensiones ISR promovido por inbestMe.

El Plan de Pensiones inbestMe ISR Renta Variable (N5392) invertirá en una selección de ETFs con los más altos grados de sostenibilidad.

Los objetivos principales de los Planes de Pensiones sostenibles e indexados (ISR)

Este plan consta de 5 objetivos principales:

- Excluir industrias y empresas controvertidas.

- Filtrar al máximo las empresas con los más altos estándares ESG (entorno, social, buena gobernanza).

- Incorporar inversión de “impacto”.

- Buscar una alta y óptima diversificación.

- Y, como siempre, con los mejores ETFs para cada categoría.

El plan de pensiones tendrá un alto nivel de rating de sostenibilidad, XAAA+++.

Para la selección de estos ETFs, inbestMe se ha apoyado en su larga experiencia adquirida en la creación de carteras sostenibles y en especial las recientemente remodeladas carteras de ETFs 100% sostenibles, compartiendo el mismo objetivo de maximizar la sostenibilidad y en este caso con el más alto grado de ventajas y desgravaciones fiscales gracias a incorporarse dentro de un plan de pensiones.

El plan de pensiones inbestMe ISR Renta Variable Plan de Pensiones seguirá teniendo una comisión de gestión del 0,60% más el 0,10% de custodia (con la voluntad de que esta se vaya ajustando a medida que el Plan adquiera mayor volumen).

En muchos casos un 65% por debajo de la mayoría de los planes de pensiones de renta variable y en todo caso un 52% por debajo de la media de los planes de pensiones en España que se sitúa en torno al 1,45% (1,32% de gestión y un 0,13% de custodia).

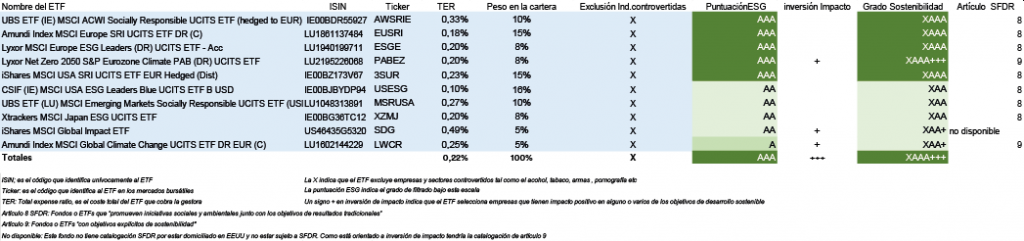

Distribución del inbestMe ISR Renta Variable Plan de Pensiones (N5392)

Concretamente, para construir este plan de pensiones el Comité de Inversión de inbestMe ha adaptado su experiencia en índices sostenibles y en ETFs para conseguir:

- Una óptima diversificación geográfica.

- Un control de la exposición a divisa combinando ETFs con cobertura de divisa.

- Pero sobre todo, incorporar ETFs con la mayor puntuación ESG e incluyendo inversión de “impacto”.

En este último punto nos gusta destacar que todos los ETFs tienen exclusión de industrias controvertidas, puntuación ESG “A” o superior (con una media que alcanza el nivel AAA en muchos casos) y con tres ETFs de impacto (representado en la tabla con el signo “+” bajo la columna impacto):

- Renta variable de empresas comprometidas a evitar el cambio climático. Se obtiene con el Lyxor Net Zero 2050 S&P Eurozone Climate PAB (Europa) y con el Amundi Index MSCI Global Climate Change UCITS ETF (Mundial).

- Renta variable global que selecciona empresas que tiene como objetivo la consecución de alguno de los Objetivos de Desarrollo Sostenible impulsado por la Organización de las Naciones Unidas y que mantienen un alto nivel de puntuación ESG. Esto se consigue a través del iShares MSCI Global Impact ETF.

El inbestMe ISR Renta Variable Plan de Pensiones obtendría una puntuación de sostenibilidad según nuestro modelo de XAAA+++ (Puntuación más alta de nuestras carteras sostenibles).

Como se observa además de los dos ETFs de impacto mencionados se han seleccionado un total 10 ETFs de diferentes gestoras para completar la exposición mundial deseada con ETFs de 6 gestoras diferentes: UBS, Amundi, Lyxor, iShares, Crédit Suisse y XTrackers para cubrir las diferentes áreas geográficas, Europa, Estados Unidos, Japón, y mercados emergentes.

Algunos de ellos cubren el mundo con filtros de sostenibilidad, (UBS MSCI ACWI Socially Responsible), con inversión de impacto global (iShares MSCI Global Impact) u orientados a filtrar las empresas más sensibles al cambio climático (Amundi Index MSCI Global Climate Change).

Los ETFs que tienen cobertura a Euro para mantener cierto control de la exposición a divisa (el UBS ETF IE MSCI ACWI Socially Responsible UCITS ETF hedged to EUR e iShares MSCI USA SRI UCITS ETF EUR hedged).

El TER de los ETFs es del 0,22% superior al TER de inbestMe Renta Variable Plan de pensiones (0,09%). En general y de momento el TER de los ETFs ESG y de impacto son algo más altos que sus ETFs comparables sin sostenibilidad.

Seguramente, este TER tendrá tendencia a reducirse y en todo caso no es un impedimento, por nuestra experiencia en las otras carteras ISR, para obtener una rentabilidad similar o superior.

Nuevas carteras de inbestMe planes de pensiones sostenibles e indexados (XAA+++), más detalles

Recordemos que inbestMe plantea una nueva forma de abordar los planes de pensiones:

Invertimos a través de carteras de planes de pensiones que combinan dos planes de pensiones (generalmente, salvo el perfil 0 y 10).

Uno de renta variable y otro es fija para ofrecer hasta 11 perfiles de riesgo diferentes. De esta forma podemos adaptarnos a cualquier circunstancia de nuestros clientes.

Esta forma novedosa de gestionar planes de pensiones permite que un cliente pueda ajustar al máximo su plan de pensiones no solo a su perfil de riesgo, sino también a su edad y momento de jubilación.

Además, se van ajustando paulatinamente en función de la edad del cliente (proponiendo una reducción del perfil de riesgo con el tiempo) y respetando las preferencias del cliente.

El cliente también puede adaptar su cartera si sus circunstancias personales o financieras cambian revisando su perfil en cualquier momento.

Con el lanzamiento del nuevo PP ISR lanzamos en paralelo una nueva opción de carteras de planes de pensiones. Es decir, nuestros clientes podrán escoger entre la opción estándar (no ISR) y la versión ISR.

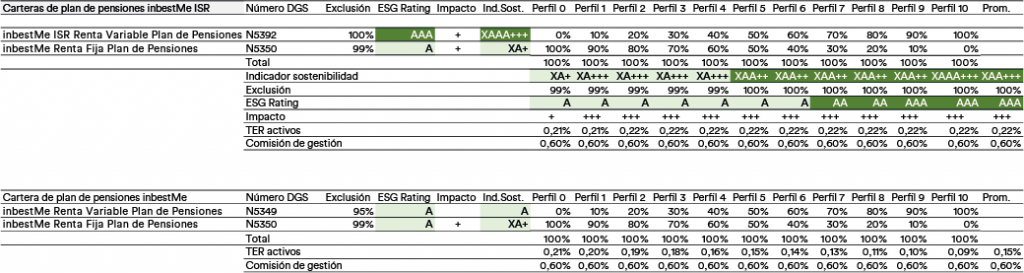

La composición de las carteras tendrán pues la siguiente composición en función del perfil de riesgo:

Por lo tanto, para crear las carteras inbestMe de planes de pensiones ISR se combina el inbestMe ISR Renta Variable PP (N5392) con el inbestMe Renta Fija plan de pensiones (N5350) recientemente reajustado que incluye también exposición a ISR en las clases de activo donde es posible.

En el cuadro superior vemos para cada perfil el peso de cada PP y la combinación de grado de sostenibilidad que alcanza una media de XAA+++.

Sobre la buena rentabilidad de las carteras de PP de inbestMe

Nuestras carteras de Planes de Pensiones demostraron al cierre de su primer año una excelente rentabilidad.

Destacando en sus categorías y superando a los competidores que ofrecen planes de pensiones sostenibles e indexados similares. El buen comportamiento de nuestros planes ha continuado durante el 2021 y así lo reportamos a cierre de junio 2021, como ya hicimos con el comentario de mercado en junio del 2021.

Desde el lanzamiento en el 2018 que el comportamiento de las carteras ISR en general es igual o mejor que las carteras estándar, por eso, reportamos a finales del 2020 que las carteras ISR indexadas son más eficientes.

Recientemente, también hemos reportado que el mejor comportamiento de los índices ISR de renta variable están ayudando a que nuestras carteras ISR sigan obteniendo buenos resultados.

Ejemplos reales del comportamiento del nuevo inbestMe ISR

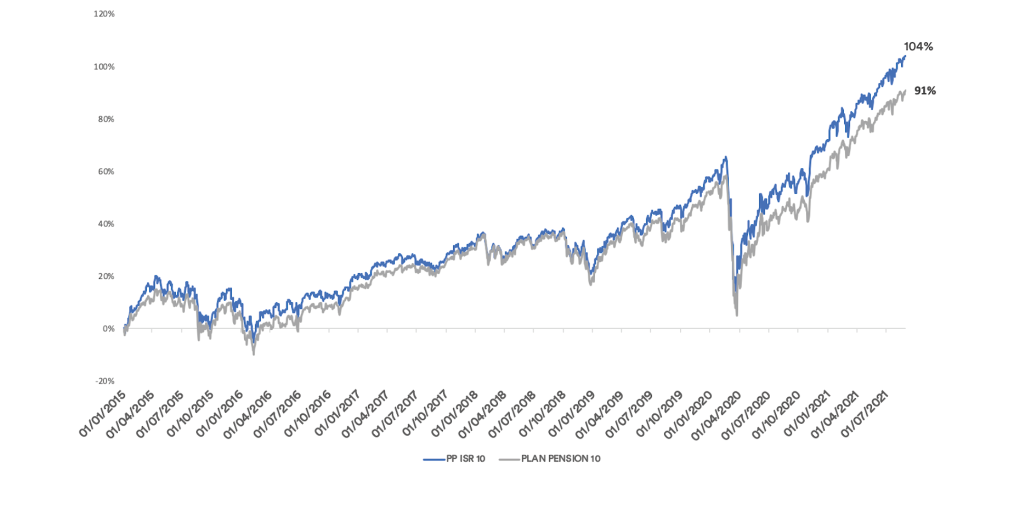

En la tabla siguiente mostramos un backtest de cuál hubiera sido el comportamiento del nuevo inbestMe ISR Renta Variable PP desde el 2015 a cierre del mes de agosto 2021 comparado con el inbestMe Renta Variable PP.

En esta tabla que mostramos a continuación, podemos ver el desempeño del nuevo PP ISR de inbestMe hubiera sido igual e incluso mejor que el Plan de Pensiones indexado estándar:

Más en concreto la TAE del 11,8% hubiera superado (en un 0,4%) la ya excepcional rentabilidad del PP estándar del 10,2%. El riesgo (representado por la volatilidad) es del 14,9% es algo inferior (un -0,4%).

Al 15,3% del PP estándar afectando positivamente las otras métricas que mostramos (como Sharpe Ratio, RAPV, Sortino Ratio, Var y Máximo Drawdown).

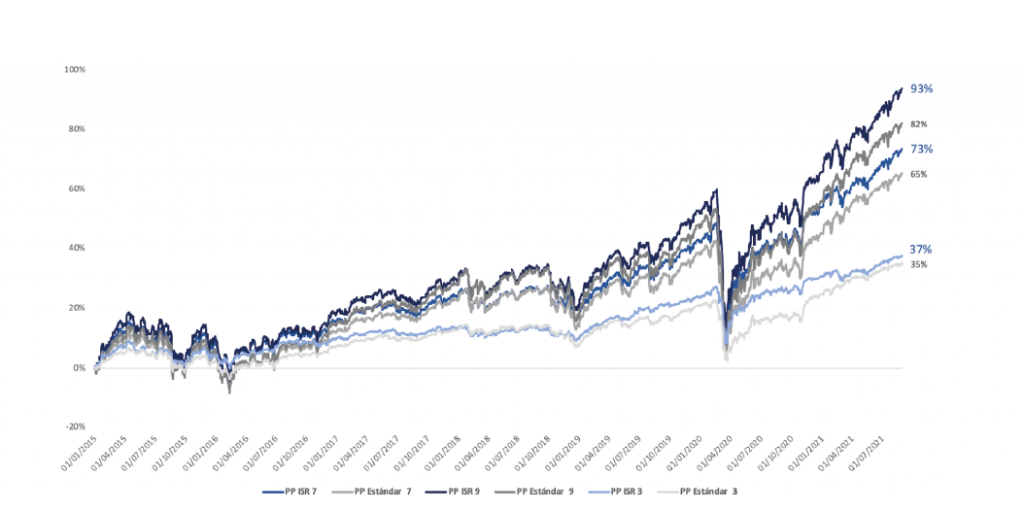

A nivel ilustrativo mostramos el gráfico comparado del PP de renta variable ISR (en azul) versus al PP de renta variable Estándar (en gris):

En el caso de los Planes de Pensiones ISR las rentabilidades son un backtest, en cambio, en los Planes de Pensiones RV estándar es real desde el 2020 y el resto consiste en un backtest.

En el gráfico anterior, podemos observar una mejora en el comportamiento acumulado, esta tendencia no es constante. Además, se ha acelerado en los años 2020 y 2021. En todas nuestras carteras ISR hemos constatado este mejor comportamiento a lo largo de los años.

Recordemos que las rentabilidades del pasado no son garantía de futuro y por tanto no podemos asegurar que la mejor tendencia reportada siga así en el futuro.

En todo caso, podemos confirmar que últimamente, la rentabilidad de la ISR ha sido igual o más eficiente que la inversión que no lo es. También creemos que el movimiento hacia la sostenibilidad es una “mega-tendencia” que durará muchos años.

Dicho esto, creemos que la elección de ISR vs no ISR debe partir más de nuestros valores que de cualquier otro argumento.

Para ver más detalles de la cartera inbestMe Plan de Pensiones ISR, puedes seguir leyendo el post en los siguientes anexos. Éstos están dedicados a la evolución (backtest) de todos los perfiles comparados con las carteras de PP standard.

Anexo 1:

Backtest de las carteras de PP sostenibles e indexados vs las carteras de PP Estándar

En los cuadros siguientes vemos el comportamiento comparado de las dos opciones de carteras de PP

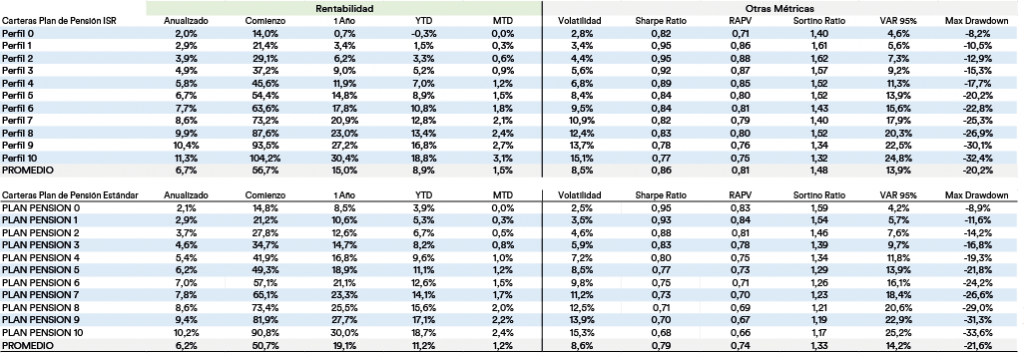

En la comparación vemos que las dos carteras tienen resultados excelentes. Complementariamente a lo comentado anteriormente, vemos que las carteras de PP ISR hubieran tenido un comportamiento mejor en rentabilidad:

(TAE promedio 6,7% vs 6,2%), una volatilidad muy similar y una décima inferior para las ISR (8,5% vs 8,6%).

La combinación de ambas, da como resultado un mejor Ratio de Sharpe para las carteras ISR consistente con lo que hemos ido observando en nuestras otras carteras ISR.

También el máximo drawdown (caída desde máximos) es algo inferior.

En el caso de los PP ISR las rentabilidades son un backtest, en cambio, en las carteras de PP Estándar son reales desde el 2020 y un backtest para los años anteriores.

Como podemos observar en el gráfico anterior, se muestra el comportamiento comparado de 3 perfiles.

En él se observa que las carteras de planes de pensiones obtienen un resultado en general mejor.

Aún así recordamos de nuevo que las rentabilidades (y resultados) del pasado no son garantía de rentabilidades futuras.

Anexo 2:

Comparación más en detalle de las carteras de planes de pensiones en inbestMe

Composición de las carteras Planes de Pensiones sostenibles e indexados y PP estándar:

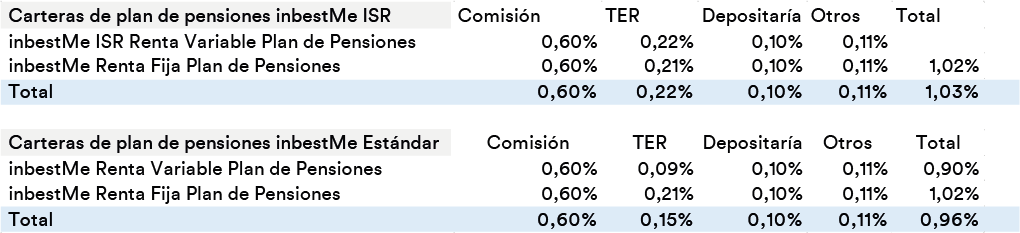

Costes de las carteras Planes de Pensiones ISR y PP estándar:

- Comisión: el 0,60% incluye la comisión de cogestión 0,30% + 0,30% de la comisión de gestión del fondo por parte de GVC Gaesco pensiones.

- TER: es el TER ponderado de los ETFs que componen el fondo.

- Depositaria: coste de la depositaria en BNP Paribas.

- Otros: este es el coste estimado de costes administrativos, auditoría y compra venta de los ETFs.