Nota: este es un informe complementario al informe sobre la evolución de las carteras al cierre de 2023

Rentabilidades Cartera Ahorro año 2023 según previsto

Las rentabilidades de las Carteras Ahorro han estado según lo previsto en línea, con lo que hemos ido comunicando durante todo el año.

Precisamente, las Carteras Ahorro han sido diseñadas para replicar los tipos de interés de los bancos centrales con una composición optimizada de fondos monetarios que tienen esta función. Es por eso que comunicamos que la TIR es variable, o sea varía a la vez que los bancos centrales suben o bajan sus tipos de interés oficiales. Para el Euro, según el Banco Central Europeo (BCE) o la Reserva Federal de EEEU para el Dólar.

Nota importante: rentabilidades del pasado no son garantía de rentabilidades futuras

En el cuadro superior mostramos las TIRs actuales (variable) actualizadas a cierre de enero 2024. La TIR en Euros ha subido recientemente después de los últimos cambios realizados y es ahora del 3,72% mínimo (3,89% máximo para 5 millones). Para la versión en Dólares la TIR es del 5% (máximo 5,12%).

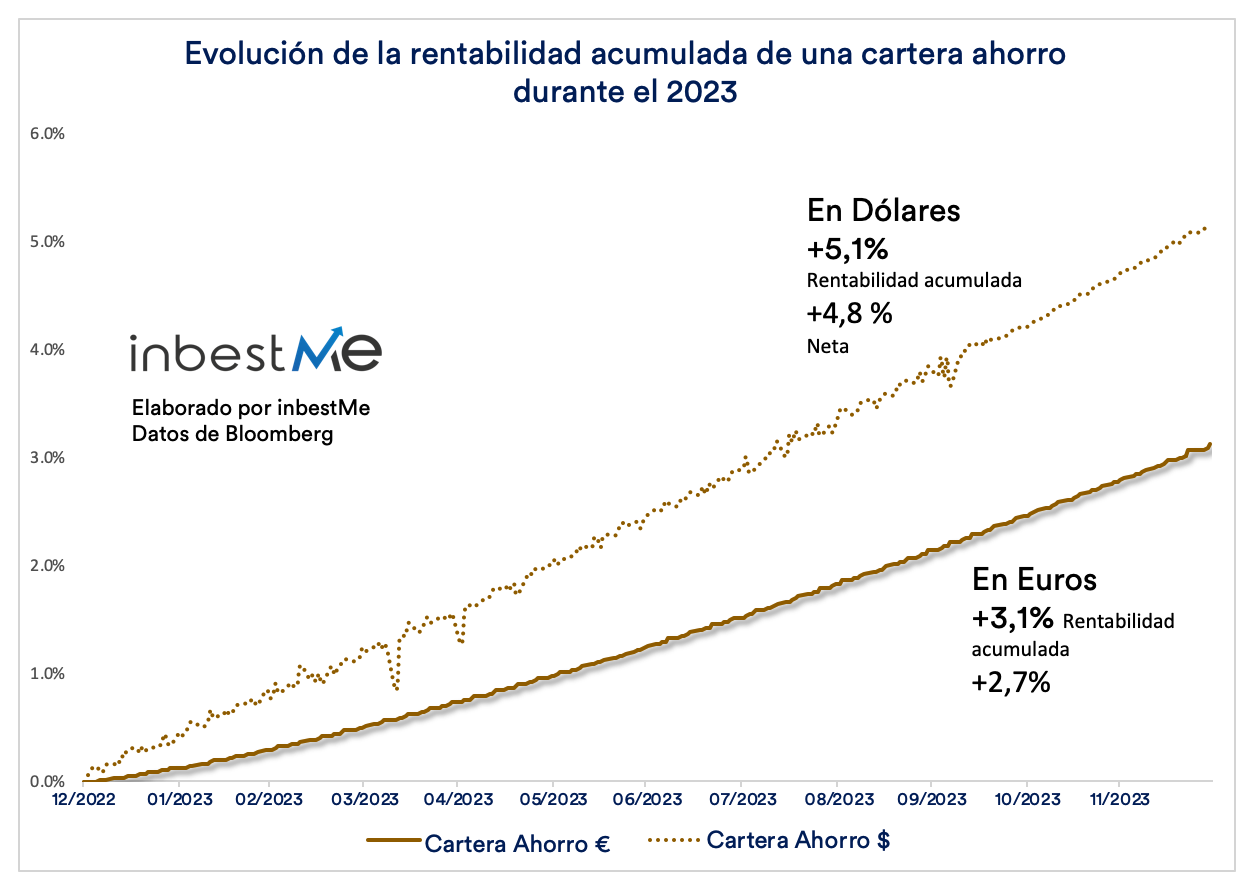

Como se observa en el gráfico siguiente, durante el 2023 un cliente que hubiera empezado el día 1/1/2023 hubiera acumulado 2,7% (3,1% bruta) o 4,8% (5,1% bruta)respectivamente. Desde el inicio (noviembre 2022) 2,8% y 5,3% respectivamente.

Las rentabilidades anualizadas (TAEs) han sido del 2,5% en Euros y 4,9% en Dólares. Estas TAEs, están obviamente por debajo, de la TIR actual porque esta última ha ido creciendo durante el año (ver gráfico más abajo, por ejemplo, en Euros desde el 1,05% hasta el 3,5% a finales del 2023). Es decir el 2,5% TAE en Euros es una media ponderada por el tiempo, anualizada, y el 2,7% la acumulada real en el año.

Las rentabilidades corregidas por riesgo de 10 en Euros y de 29 en Dólares son imposibles de conseguir en otro tipo de carteras.

Nota importante: rentabilidades del pasado no son garantía de rentabilidades futuras

Como se puede observar en el gráfico superior, una de las virtudes de la cartera ahorro es su predictibilidad, es decir, la rentabilidad se va acumulando de una forma casi constante y se va empinando más o menos en función de la TIR (variable) en cada periodo. Su volatilidad (ver primer cuadro) ha sido cercano al 0%: en concreto 0,25% para la Cartera Ahorro en Euros y 0,17% para la Cartera Ahorro en Dólares.

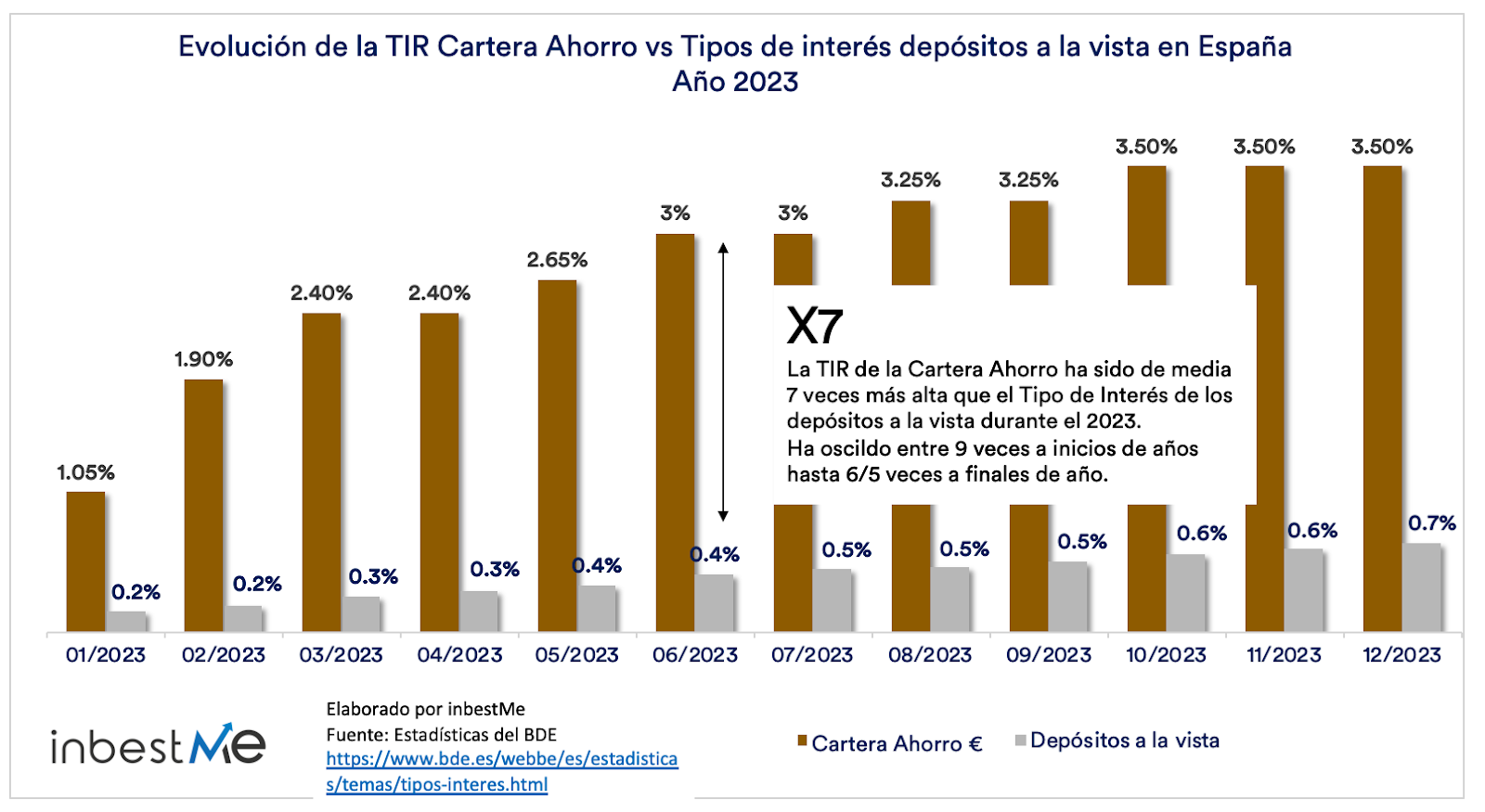

Rentabilidades Cartera Ahorro siete veces más alta que los tipos de interés a la vista

Nota importante: rentabilidades del pasado no son garantía de rentabilidades futuras

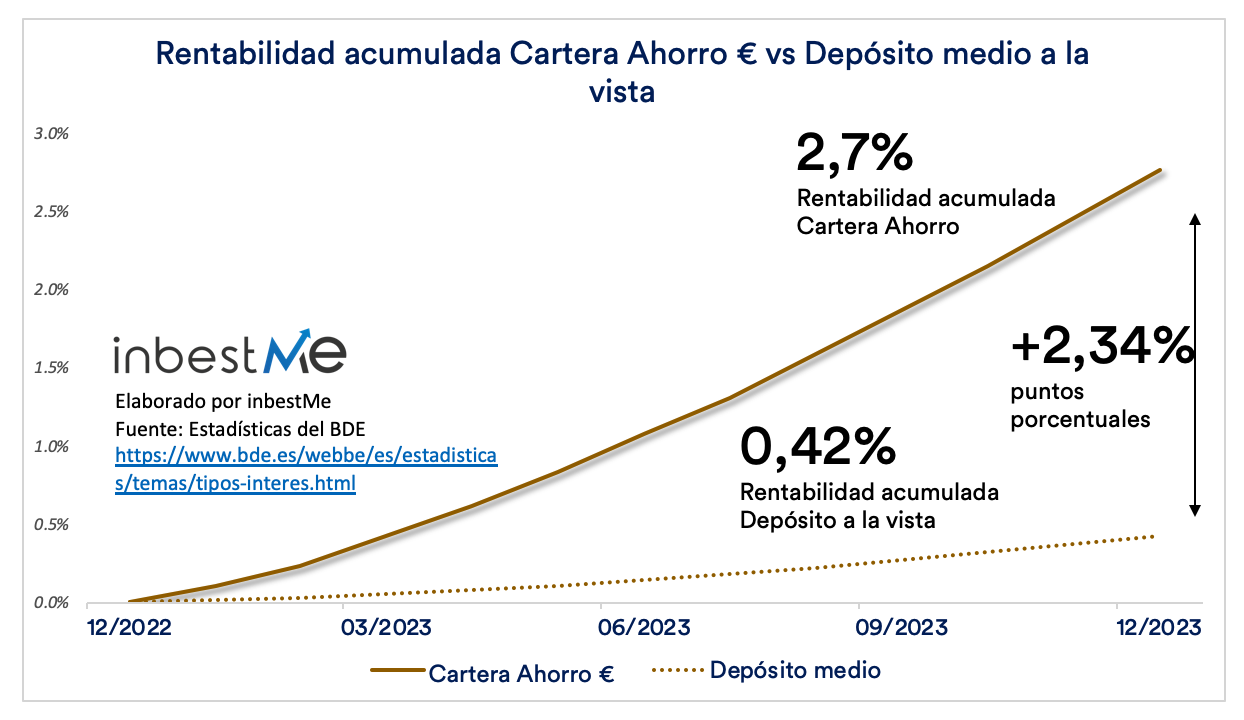

La TIR de la Cartera de Ahorro ha superado en promedio 7 veces el tipo de interés de los depósitos a la vista en 2023. Este múltiplo varió desde 9,5 veces a inicios de año hasta 5 veces hacia finales. En términos prácticos, esto quiere decir que la Cartera Ahorro ha dado un beneficio adicional de 2,34 puntos porcentuales sobre el interés medio de un depósito a la vista, tal como vemos en el gráfico siguiente.

Nota importante: rentabilidades del pasado no son garantía de rentabilidades futuras

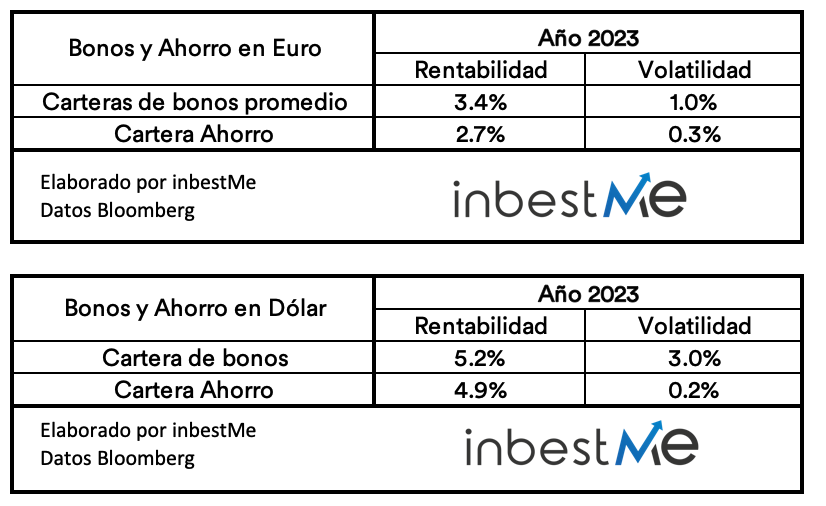

Rentabilidades Carteras de bonos a 2023 en torno al 3,3%

En septiembre de 2023, relanzamos y ampliamos nuestra oferta de carteras de bonos (perfil 0), respondiendo al renovado interés en la renta fija tras los descensos de 2022. La actualización incluyó la incorporación de opciones de Inversión Socialmente Responsable (ISR) y bonos verdes.

La TIR de las carteras de bonos a diciembre de 2023 son similares (debido a la inversión de la curva de tipos) a la de la Cartera de Ahorro, alrededor del 3,5%. Sin embargo, estas carteras tienen el potencial de obtener una rentabilidad efectiva más alta si se confirma el inicio de la reducción de tipos que se anticipa para el año 2024 por la relación inversa entre tipos de interés y precio. Además, es probable que si los Bancos Centrales empiezan a reducir los tipos, la curva de tipos vuelve a su situación normal (rendimientos más altos para vencimientos más largos).

Nota: rentabilidades del pasado no son garantía de rentabilidades futuras

En la tabla superior vemos como la Cartera De Bonos (Perfil 0 en Euros) ha tenido una rentabilidad superior de 0,6 puntos porcentuales que la Cartera Ahorro a cierre del 2023.

Esta rentabilidad superior no es “gratis”. Vemos como la volatilidad de la cartera de bonos es del 1,9% mientras que la de la Cartera Ahorro es del 0,3% (cercana a cero y casi imperceptible). En Dólares las rentabilidades son superiores en torno al 5% (recordamos de nuevo del potencial riesgo de cambio en caso de no ser nuestra divisa principal).

Nota: rentabilidades del pasado no son garantía de rentabilidades futuras

El gráfico superior ilustra de manera evidente la diferencia en la trayectoria de las carteras de bonos en comparación con la cartera de ahorro. Mientras que la cartera de bonos muestra una mayor fluctuación, reflejando su sensibilidad a los cambios del mercado, la cartera de ahorro se mantiene notablemente estable, representada por una línea casi recta eso sí ganando inclinación debido al incremento progresivo de la TIR.

En inbestMe, querido destacar y potenciar las carteras de bonos (perfil 0) de nuevo como una opción más, dirigidas a inversores con un enfoque prudente con horizontes entre 1 a 3 años que, sin embargo, poseen una comprensión sólida del comportamiento de los bonos en contextos de variación en los tipos de interés.

Actualmente, para el inversor prudente o aquel con un horizonte de inversión a corto plazo, las Tasas Internas de Retorno (TIRs) más elevadas hacen que la renta fija sea una alternativa más atractiva que en el pasado. Por ello, se recomienda considerar la inversión en carteras de bonos como una estrategia viable para diversificar el patrimonio, mitigando así el riesgo asociado con perfiles de mayor volatilidad. Esta recomendación se ilustra visualmente en el gráfico superior, donde se contrasta la evolución de la Cartera de Ahorro y de los bonos con la del perfil 8 donde se observa claramente que para obtener mucha más rentabilidad hay que aceptar mucha más variabilidad.

Es por ello que es importante antes de invertir hacer una correcta evaluación de tu perfil de riesgo, tus objetivos, horizonte y situación financiera para invertir con la cartera más adecuada para ti.