Antes de revisar las excepcionales rentabilidades de nuestras carteras en el 2023, hagamos una revisión de algunas claves que explican el año en los mercados financieros.

Año 2023 y último trimestre en general positivos

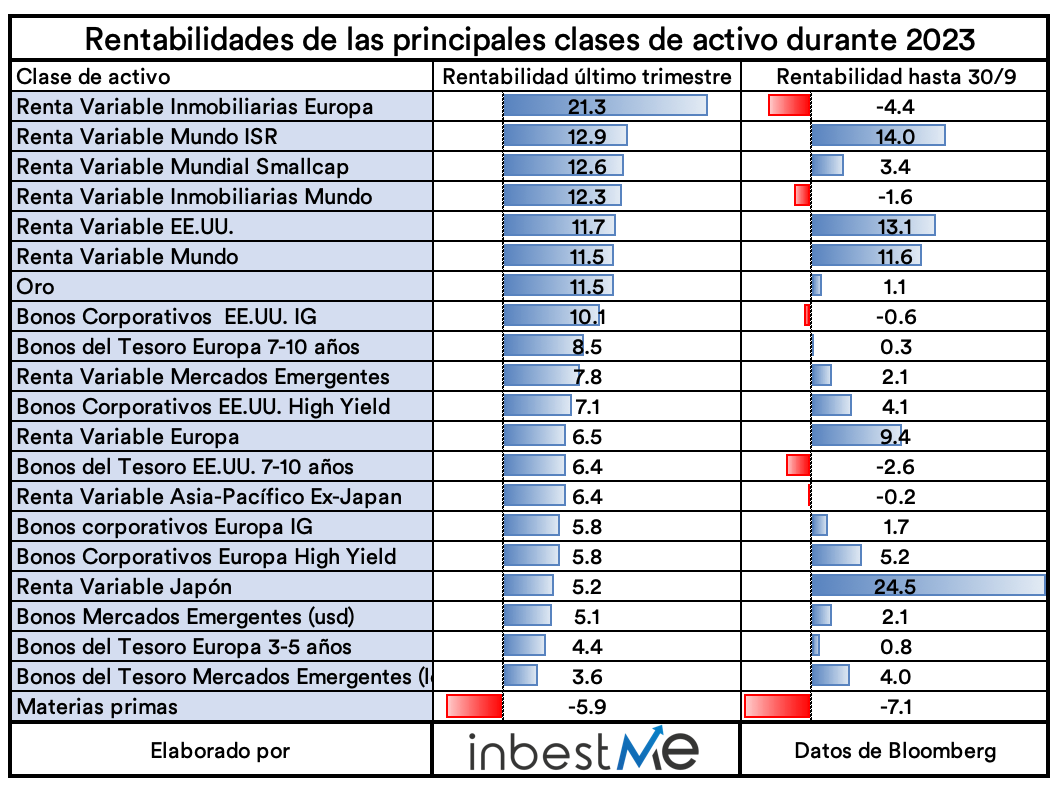

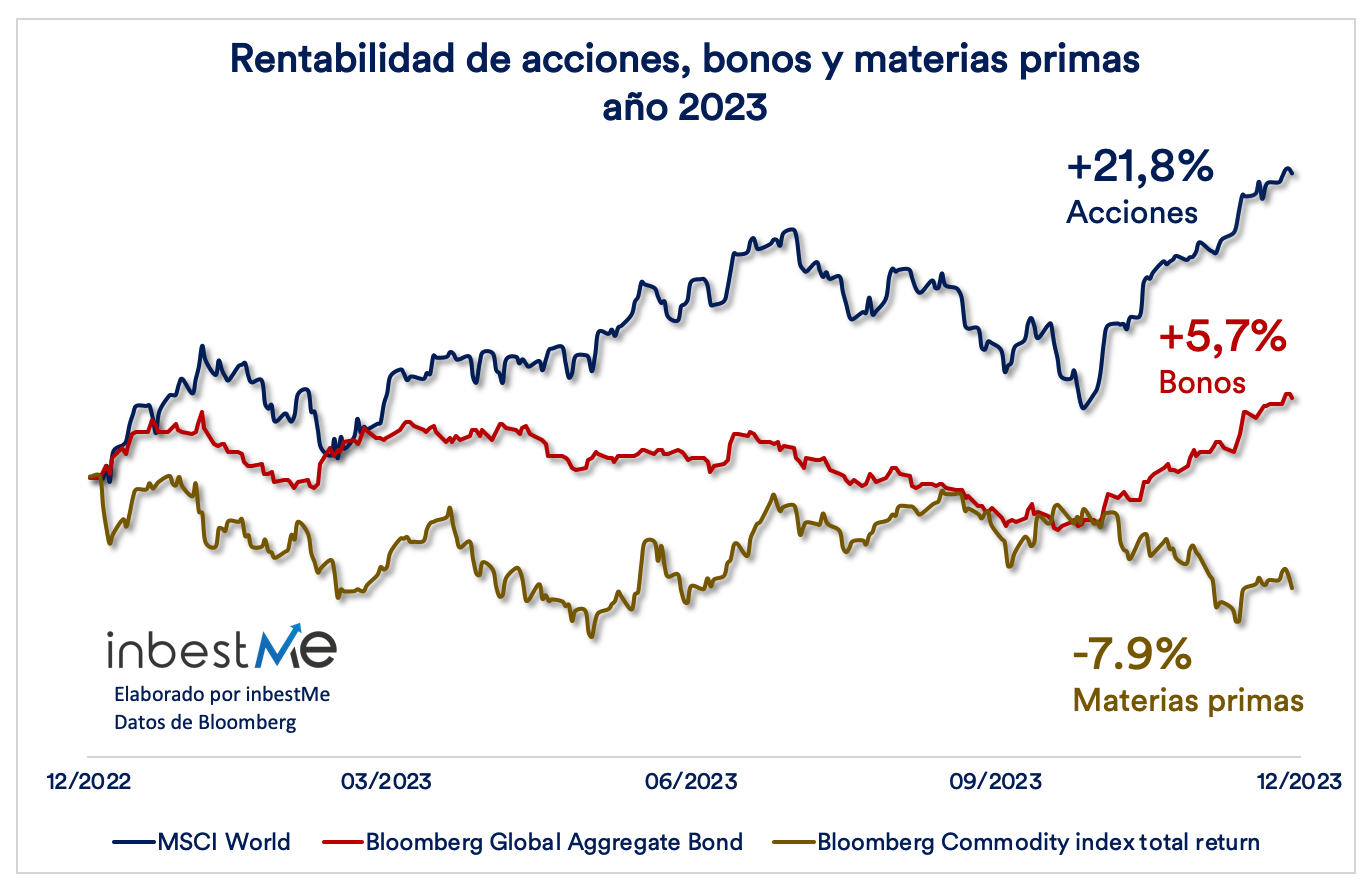

En el último trimestre de 2023, los precios de los activos financieros experimentaron una notable mejora, a pesar de las persistentes tensiones en Oriente Medio. Como consecuencia, el año cerró muy en positivo para los activos financieros, algo muy sorprendente a tenor de las expectativas iniciales. El índice MSCI World subió un 24.4% y el índice Bloomberg Global Aggregate de bonos aumentó un 5.7%. Al contrario que en el 2022, las materias primas cerraron el año en terreno negativo, con una caída del 7.9%.

Muchos de los activos que se comportaron mejor en el cuarto trimestre del año fueron aquellos que más habían sido penalizados en la primera parte del año (ver informe a septiembre 2023), como por ejemplo el sector inmobiliario y las empresas de pequeña capitalización. Además, el rendimiento positivo de la renta fija se logró básicamente todo en el último trimestre. En los meses anteriores, los bonos habían caído recuperándose solo al final.

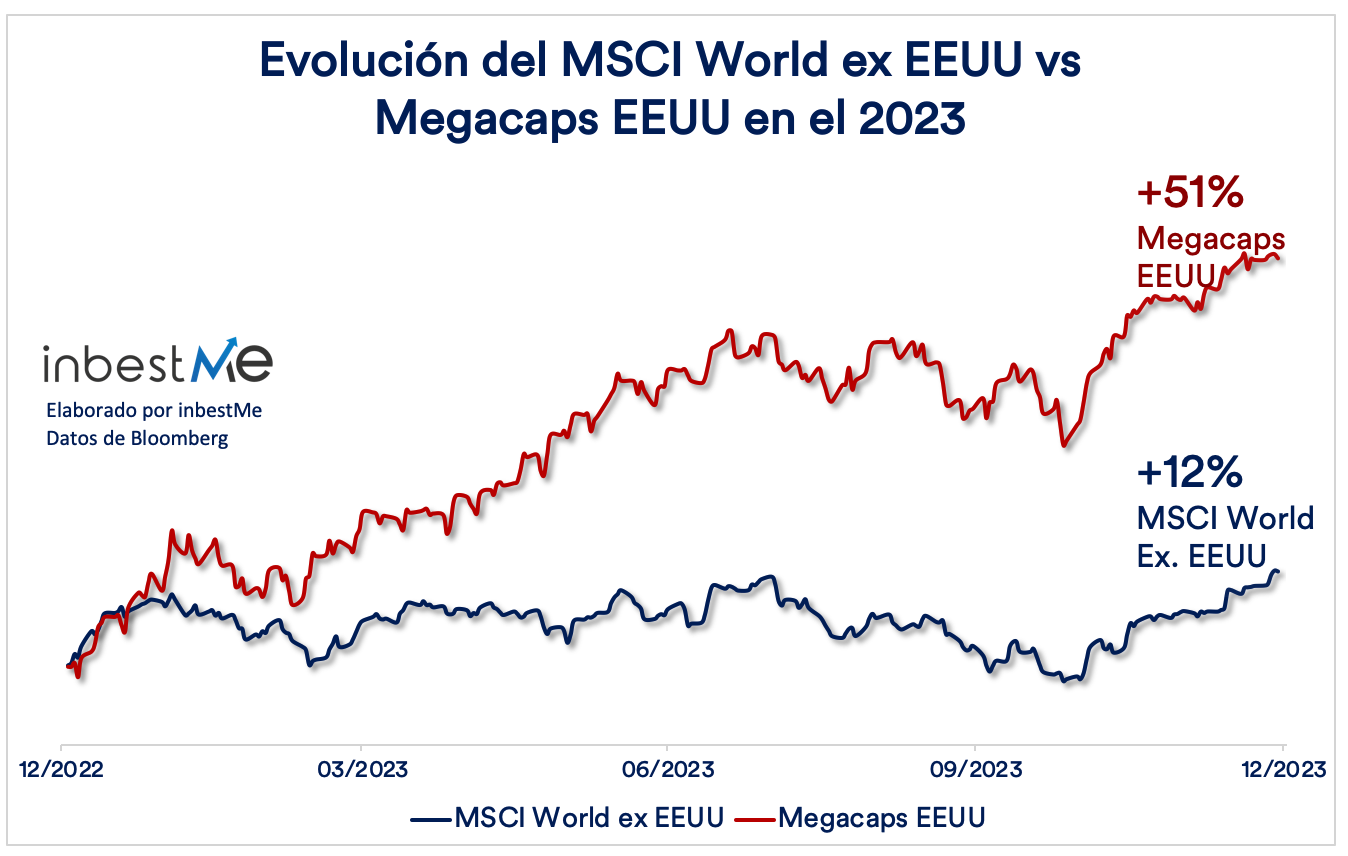

Cabe mencionar que el rendimiento de los índices globales fue atribuible a un puñado de empresas “megacaps” (empresas de mega capitalización) estadounidenses que se vieron impulsadas principalmente por la euforia en torno a la Inteligencia Artificial. Esto significa que, a pesar del buen rendimiento de los índices, un gran número de las demás acciones no tuvieron un buen desempeño en absoluto. La concentración del rendimiento, que es una característica de estos años, fue particularmente fuerte en 2023, como se observa en el gráfico siguiente.

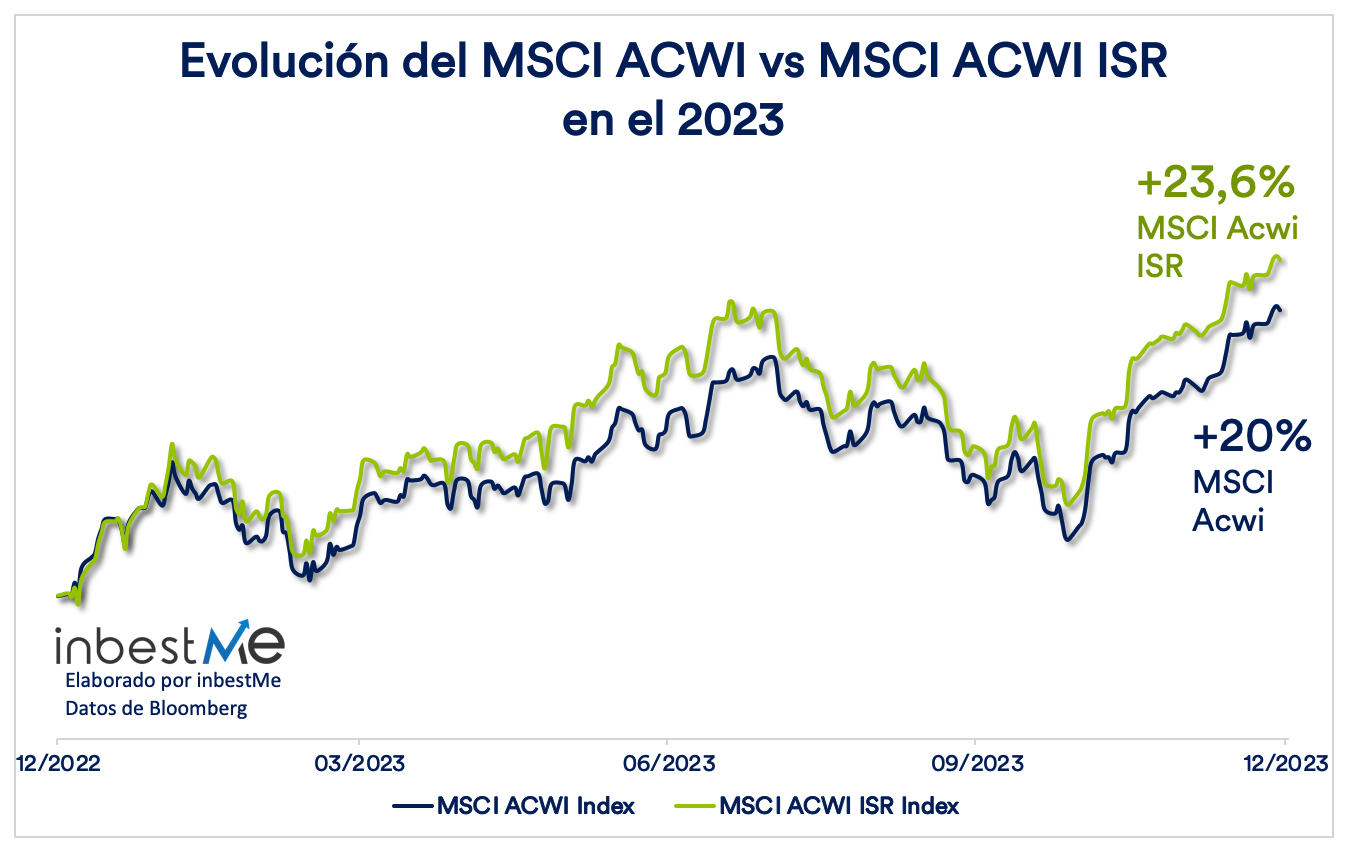

El mejor rendimiento de la tecnología también impulsó la rentabilidad de los índices ISR (de renta variable), que generalmente tienen un mayor peso en tecnología que los índices convencionales, como se observa en el gráfico siguiente.

Bonos rezagados, materias primas en general en negativo

Los bonos estuvieron la mayor parte del año en negativo, ya que los tipos de interés siguieron durante la mayor parte del año globalmente a la alza (recordamos de nuevo la relación inversa entre rendimientos y precio). Fue solo al final del año cuando los bonos se recuperaron gracias a las expectativas de recorte de tipos por los bancos centrales.

En cuanto a las materias primas, este año no fue tan bueno como el 2022 y los índices de materias primas terminaron el año en negativo. Ni siquiera la crisis de Oriente Medio impulsó al alza el precio del petróleo, como se temía, y terminó el año aproximadamente un 11% más bajo.

El oro, por el contrario, que es la única materia prima que tenemos en algunas de nuestras carteras (ETFs), tuvo un mejor desempeño y terminó el año en positivo con más de un 12%.

China y emergentes en negativo

A comienzos de 2023, se esperaba que la reapertura de China tras la pandemia fuera muy beneficiosa para el mercado de valores. Por el contrario, el consumo en China se mantuvo bastante bajo y se siguió desplegando una gran crisis inmobiliaria. A esto se sumaron crecientes tensiones geopolíticas que desalentaron a muchos inversores institucionales extranjeros de invertir en China. El bajo rendimiento de China tuvo un impacto negativo en los mercados emergentes.

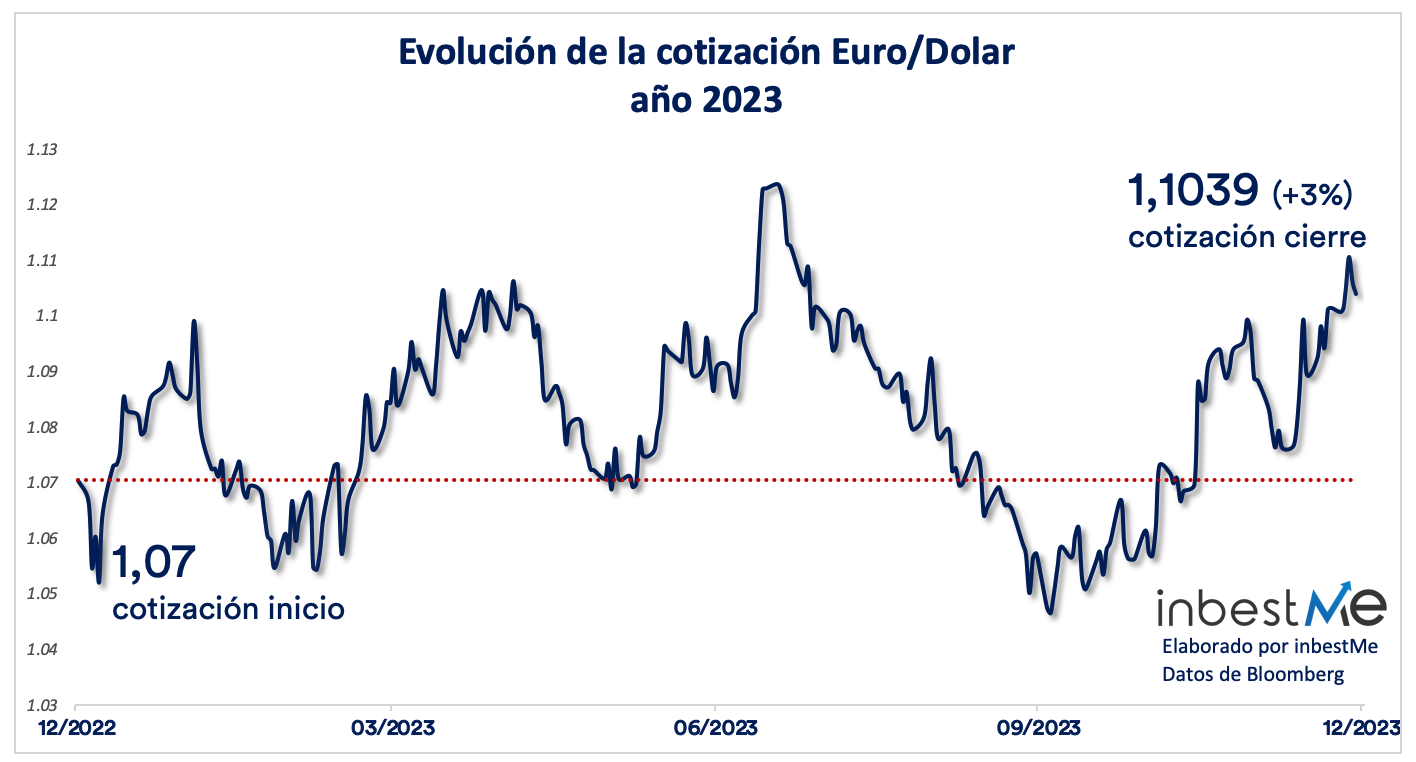

Ligera apreciación del euro

En lo que respecta al euro, cerró el año con una apreciación frente al dólar, a pesar de que la economía europea demostró estar mucho más estancada que la estadounidense. Gran parte de la debilidad económica en Europa probablemente ya estaba descontada por los mercados.

Aunque hablaremos de pasada sobre ellas, puedes ver un informe adicional y específico sobre:

- Rentabilidades de las carteras de planes de pensiones a cierre 2023

- Rentabilidades de las carteras de fondos indexados ISR a cierre 2023

- Desempeño de las carteras de ETFs Dynamic al cierre de 2023

- Rentabilidades excepcionales de las carteras de ETFs en dólares a cierre 2023

- Rentabilidades de las Carteras Ahorro a cierre 2023

- Rentabilidades de las Carteras de Bonos a cierre 2023

Aquí y a continuación nos centraremos en especial en las carteras de fondos indexados y de ETFs Estándar en Euro.

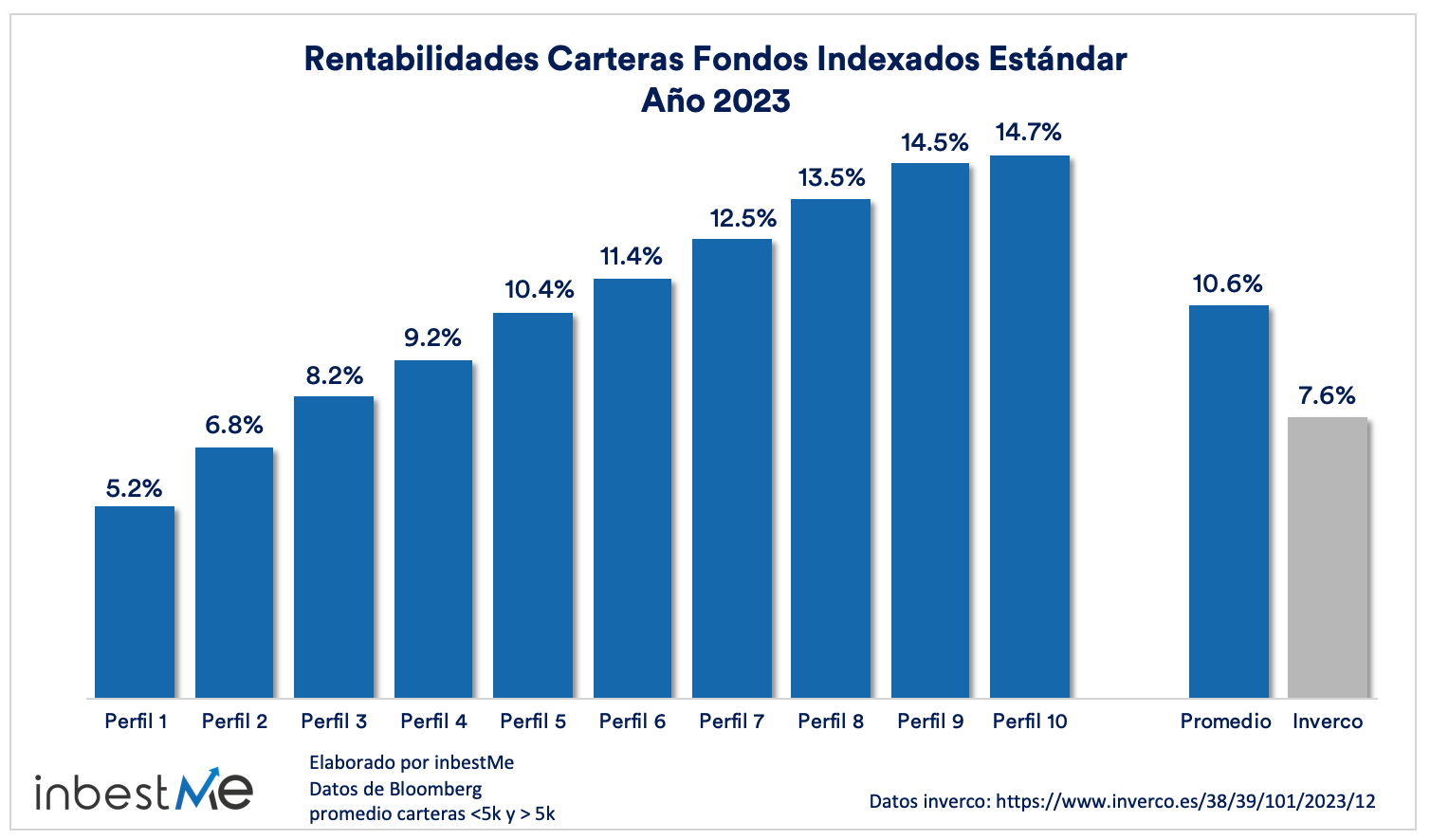

Rentabilidades de las carteras de fondos indexados estándar

La rentabilidad de nuestras dos principales líneas de carteras de fondos indexados modelo* orientadas a la inversión a largo plazo tanto de fondos indexados como de ETFs estándar (ver más abajo) ha sido excepcionalmente positiva durante todo este 2023 y en especial a cierre del año y muy por encima de las rentabilidades esperadas previstas.

Las rentabilidades por encima de lo esperado son, por un lado, excepcionales, pero en realidad tienen cierto grado de “normalidad”. Recordemos que las rentabilidades esperadas anualizadas que reportamos no dejan de ser un “promedio” a largo plazo y como tal es difícil que se produzcan como tal en un año específico. Después de un año 2022, muy por debajo de lo esperado, tiene cierto grado de normalidad que se produzca una reversión a la media. Los inversores hemos tenido la suerte que esta reversión se produjera en este 2023, aunque como hemos visto centrada en la renta variable.

Nota importante: después del relanzamiento y ampliación de las carteras de bonos (perfil 0) hemos decidido reportar estas carteras separadamente.

Como vemos en el gráfico superior, las rentabilidades de las carteras de fondos indexados Estándar han oscilado entre el 5,2% del perfil 1 hasta el 14,7% del perfil 10 y el promedio que es el 10,6% supera en 3 puntos porcentuales la rentabilidad ponderada promedio de los fondos de inversión en España según Inverco que cerró en el año en el 7,6%. La rentabilidad obtenida es aproximadamente el doble de la rentabilidad anual esperada en todos los perfiles.

* Nota importante: las rentabilidades que reportamos aquí no pertenecen a ningún cliente. Son las rentabilidades de las carteras modelo para cada perfil y creemos que son una representación lo más cercana al cliente promedio de inbestMe en cada perfil. Como tal les descontamos la comisión media, están siempre perfectamente balanceadas, no tienen impacto de entradas de capital, ni de retenciones en impuestos, ni impactos positivos o negativos por cambios de perfil. Para las carteras de fondos indexados son un promedio entre las rentabilidades de las carteras <5.000 € y >5.000 €. Por todas estas razones, la rentabilidad de un cliente puede ser algo diferente a lo que reportamos aquí.

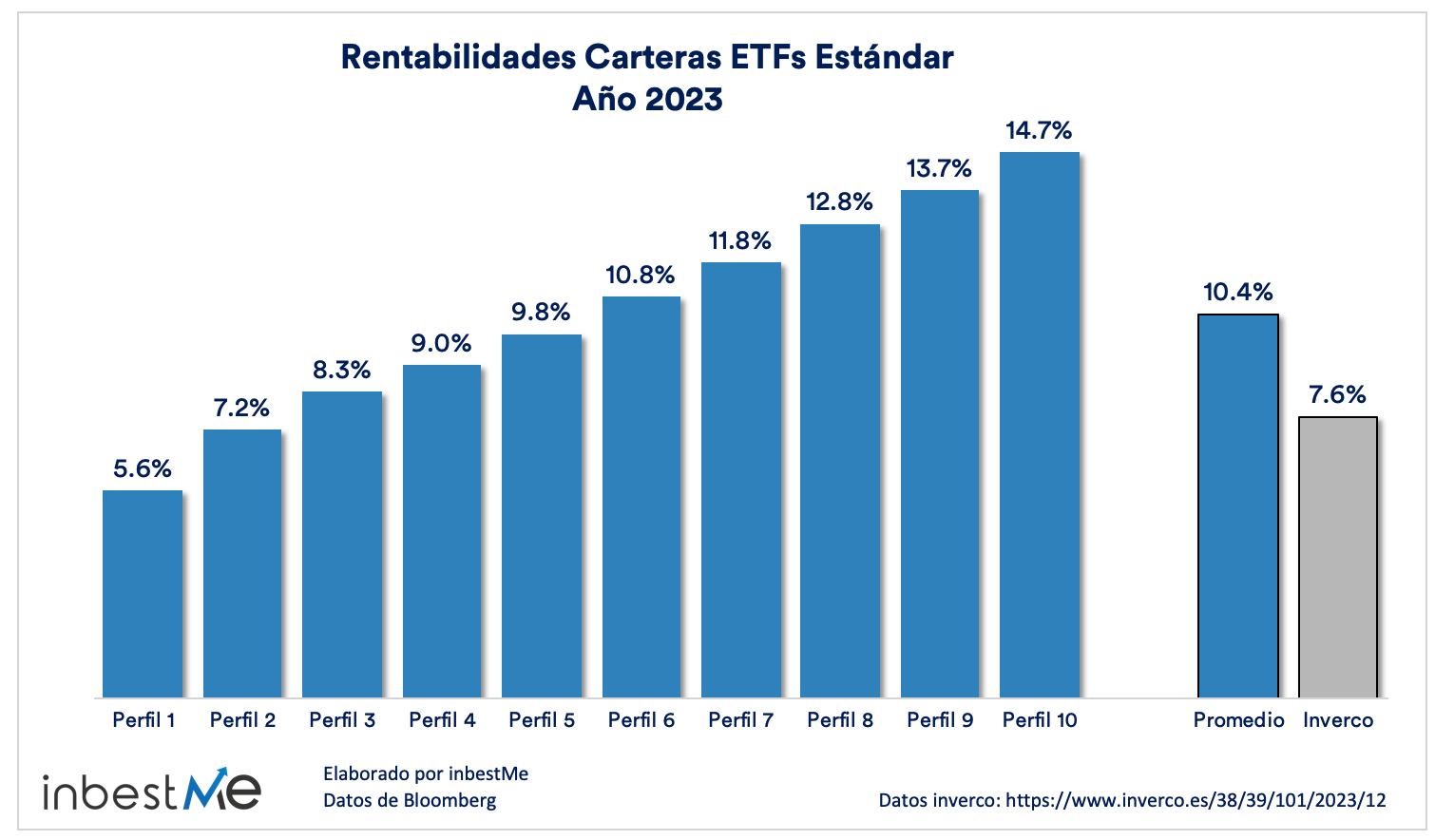

Rentabilidades de las carteras de ETFs estándar

La evolución de las carteras de ETFs estándar ha sido muy similar (recordemos que están construidas conceptualmente igual, aunque tienen una pequeña exposición en oro).

Nota importante: después del relanzamiento y ampliación de las carteras de bonos (perfil 0) hemos decidido reportar estas carteras separadamente.

Como vemos en el gráfico superior, las rentabilidades de las carteras de ETFs Estándar han oscilado entre el 5,6% del perfil 1 hasta el 14,7% del perfil 10 y el promedio que es el 10,4% supera en 2,8 puntos porcentuales la rentabilidad ponderada promedio de los fondos de inversión en España según Inverco que cerró en el año en el 7,6%. Igual que en el caso de las carteras de fondos indexados, la rentabilidad obtenida es aproximadamente el doble de la rentabilidad anual esperada en todos los perfiles.

Es importante resaltar para los inversores con perfiles más bajos o intermedios que las rentabilidades positivas de este 2023 aún no compensan las rentabilidades tan negativas del 2022, y los inversores que entraron en ellos a finales del 2021 o inicios del 2022 y pueden seguir ligeramente en negativo o planos en función del perfil de riesgo. Sin duda, algunos de ellos pueden tener la sensación de que sus carteras aún “no levantan cabeza”.

Este efecto es debido sobre todo al componente de renta fija, que sufrió caídas históricas en el 2022 (en torno al 16%). Aunque como ya hemos reportado más arriba en el último trimestre se ha recuperado, cerrando en un +5,7% no es suficiente para compensar las caídas del 2022.

Recordemos que todas nuestras carteras de Fondos Indexados Diversificadas están concebidas para el medio o largo plazo (mínimo 3 años) y es en esos plazos como creemos que hay que analizarlas.

Más abajo analizamos la evolución a largo plazo de nuestras carteras, para lo cual han sido concebidas, pero antes, en la siguiente sección, hacemos una rápida revisión de todos nuestras carteras.

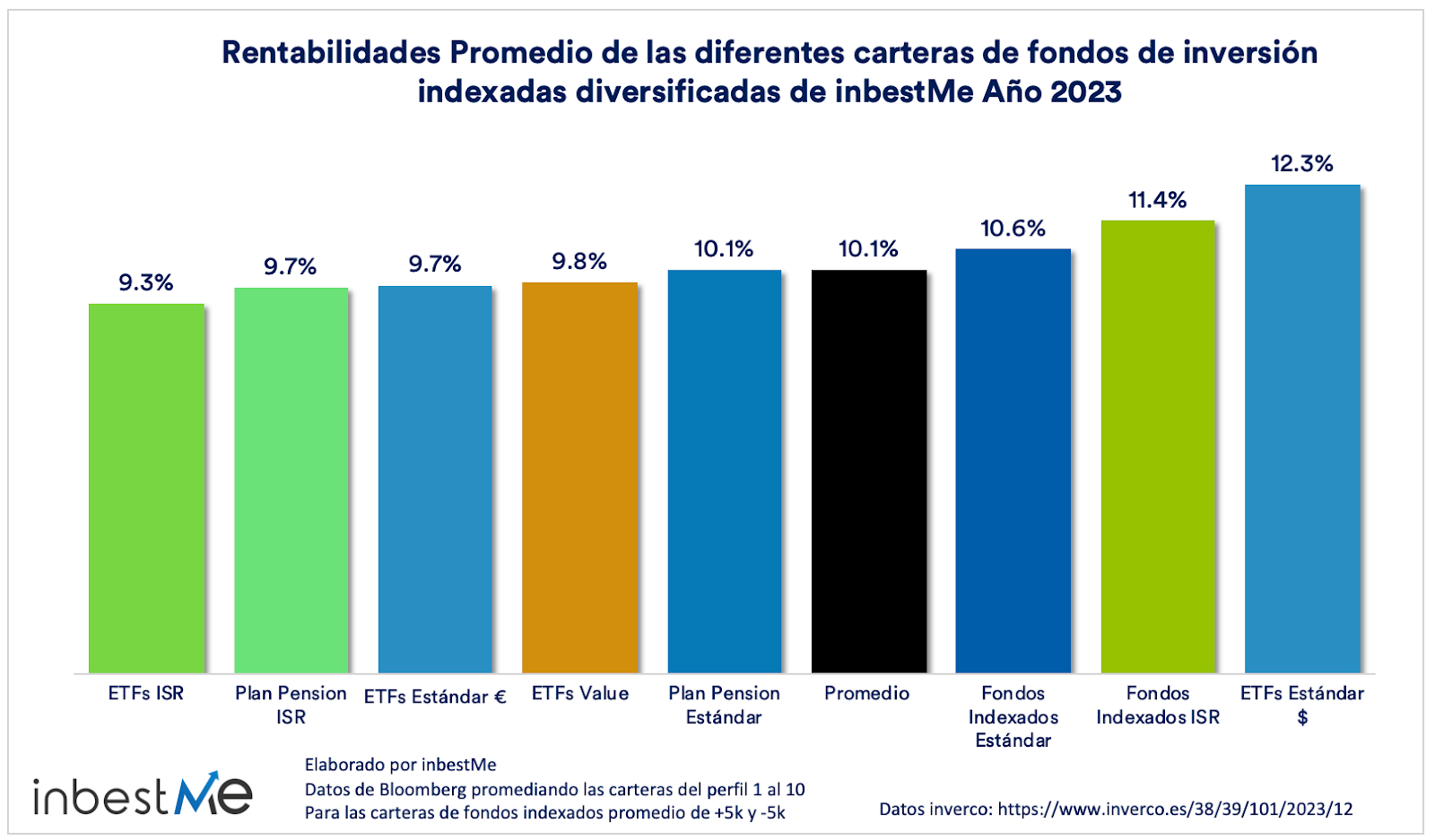

Rentabilidades comparadas de las diferentes carteras de inbestMe a cierre de 2023

La rentabilidad promedio en el 2023 de todas las carteras en inbestMe ha sido un excepcional 10,1% o sea 2,5 puntos porcentuales por encima de la rentabilidad ponderada promedio de los fondos de inversión en España (según Inverco).

Las carteras con mejor resultado han sido las denominadas en dólares, logrando un 11,4% en promedio para las Dynamic y un 12,3% para las estándar (2,2 puntos por encima del promedio), gracias a la mayor exposición a la renta variable de EE. UU. (que ha vuelto a liderar la recuperación en los mercados bursátiles).

Le siguen las carteras de fondos indexados ISR que han mostrado una impresionante rentabilidad del 11,4% en promedio, superando en 0,8 puntos porcentuales la ya positiva rentabilidad del 10,6% de las Carteras de Fondos Indexados Estándar.

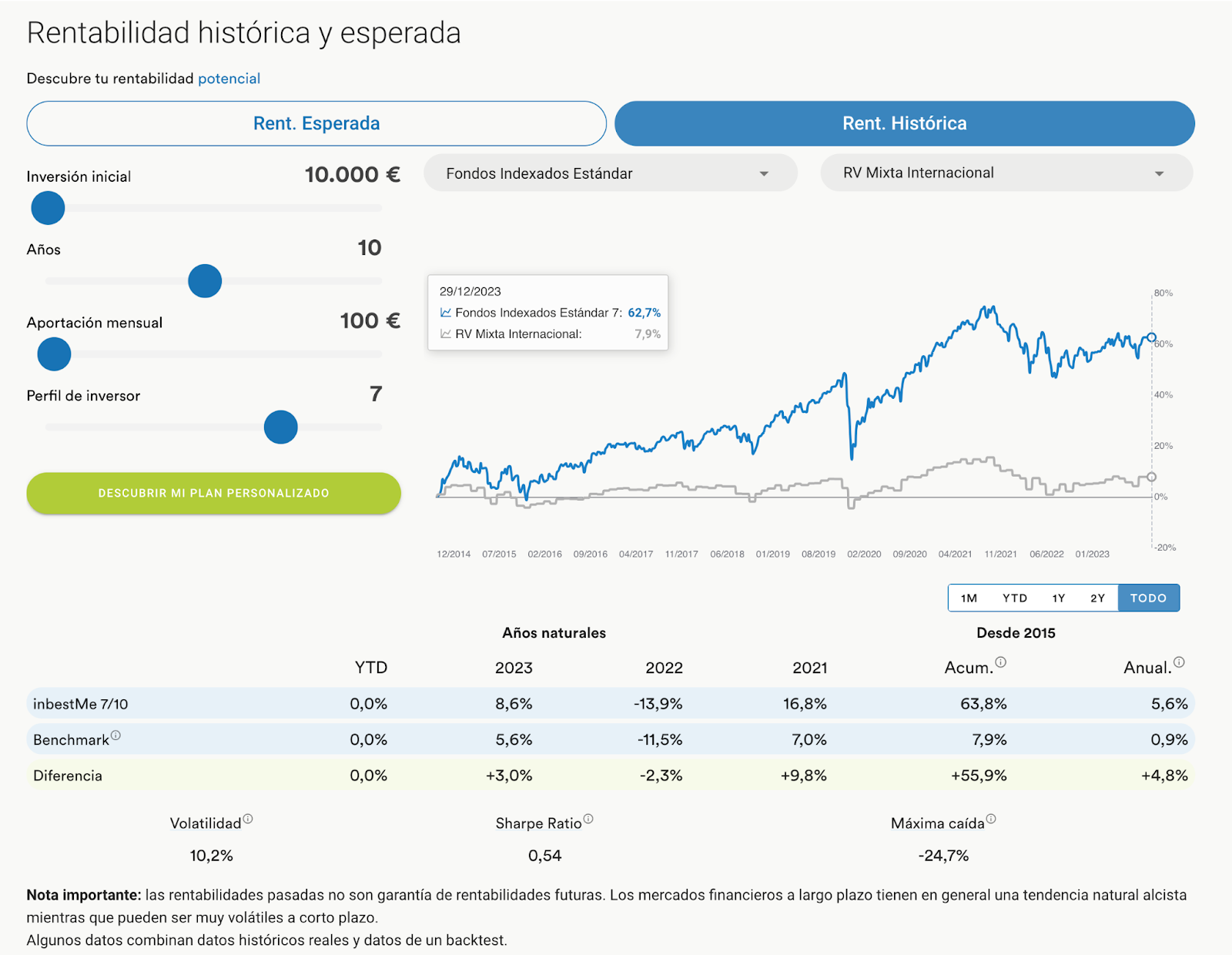

Te recordamos que si quieres ver más detalles sobre las rentabilidades de nuestras carteras (en este periodo o en otros y para todos los perfiles de riesgo) puedes consultar la página de rentabilidades de inbestMe en nuestra web donde encontrarás la comparación con otros índices de referencia y ratios de riesgo como volatilidad, Ratio de Sharpe y máximas caídas (drawdown) y para los diferentes perfiles de riesgo, y periodos.

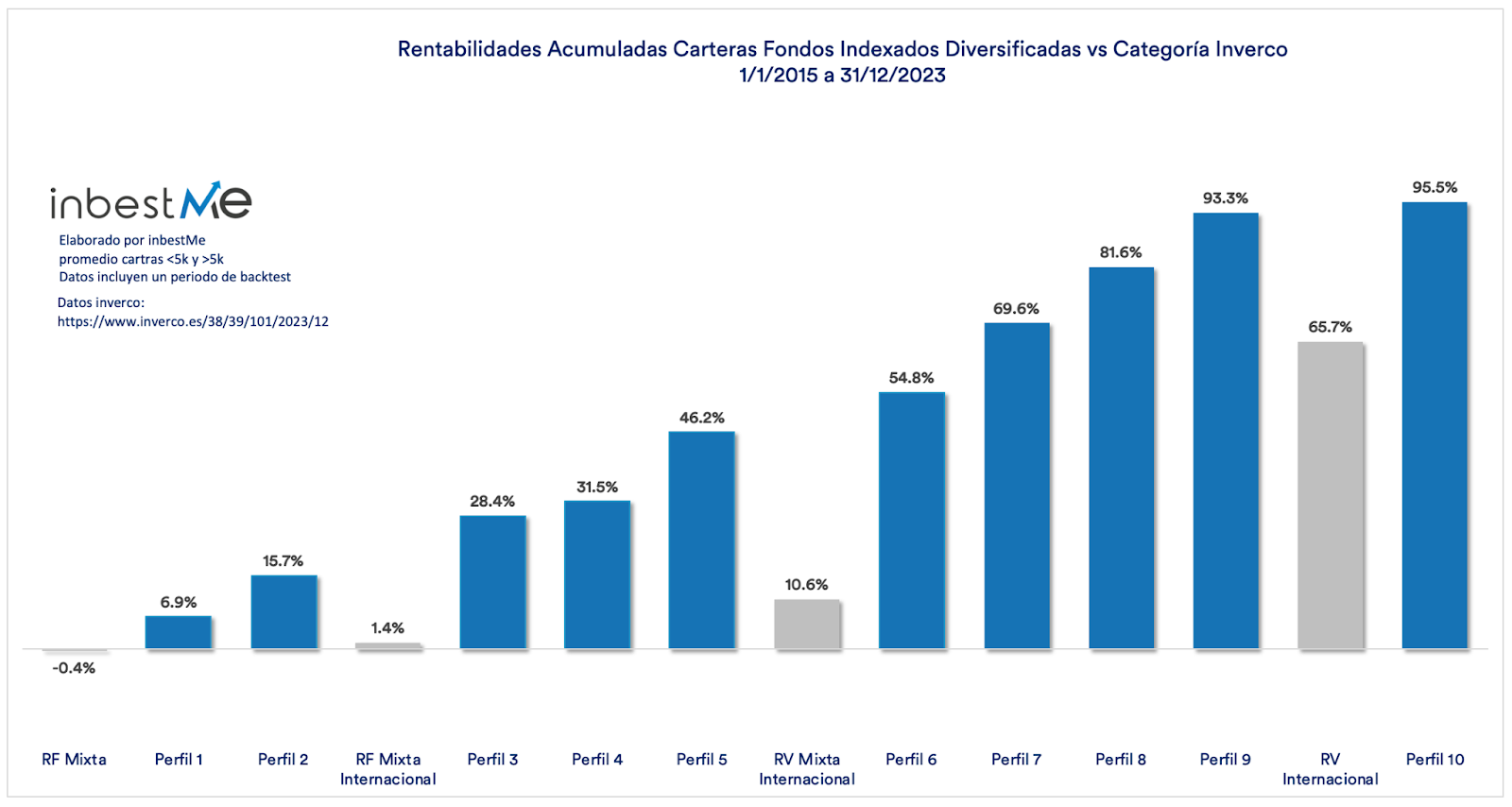

Rentabilidades de las carteras de fondos de inversión indexadas diversificadas desde su inicio

Desde enero de 2015, fecha en la que se conceptualizó el modelo de inversión de inbestMe, hemos estado realizando un seguimiento continuado de nuestras carteras de fondos de inversión indexadas. Desde ese momento, nuestras carteras han sido sometidas a pruebas de resistencia significativas para evaluar su robustez. Los desafíos económicos y del mercado financiero tras la pandemia han sido sin precedentes. A ello se sumaron las incertidumbres durante el 2022 por el resurgimiento de la inflación y diversas tensiones geopolíticas, primero en el 2022 por la guerra de Ucrania y durante finales del 2023 por la crisis entre Israel y Hamas.

Nuestras carteras de fondos de inversión indexadas están diseñadas con una visión a largo plazo. Por lo tanto, aunque los contratiempos temporales son inherentes a los mercados financieros, esperamos que las carteras demuestren resistencia y crecimiento sostenido a lo largo del tiempo.

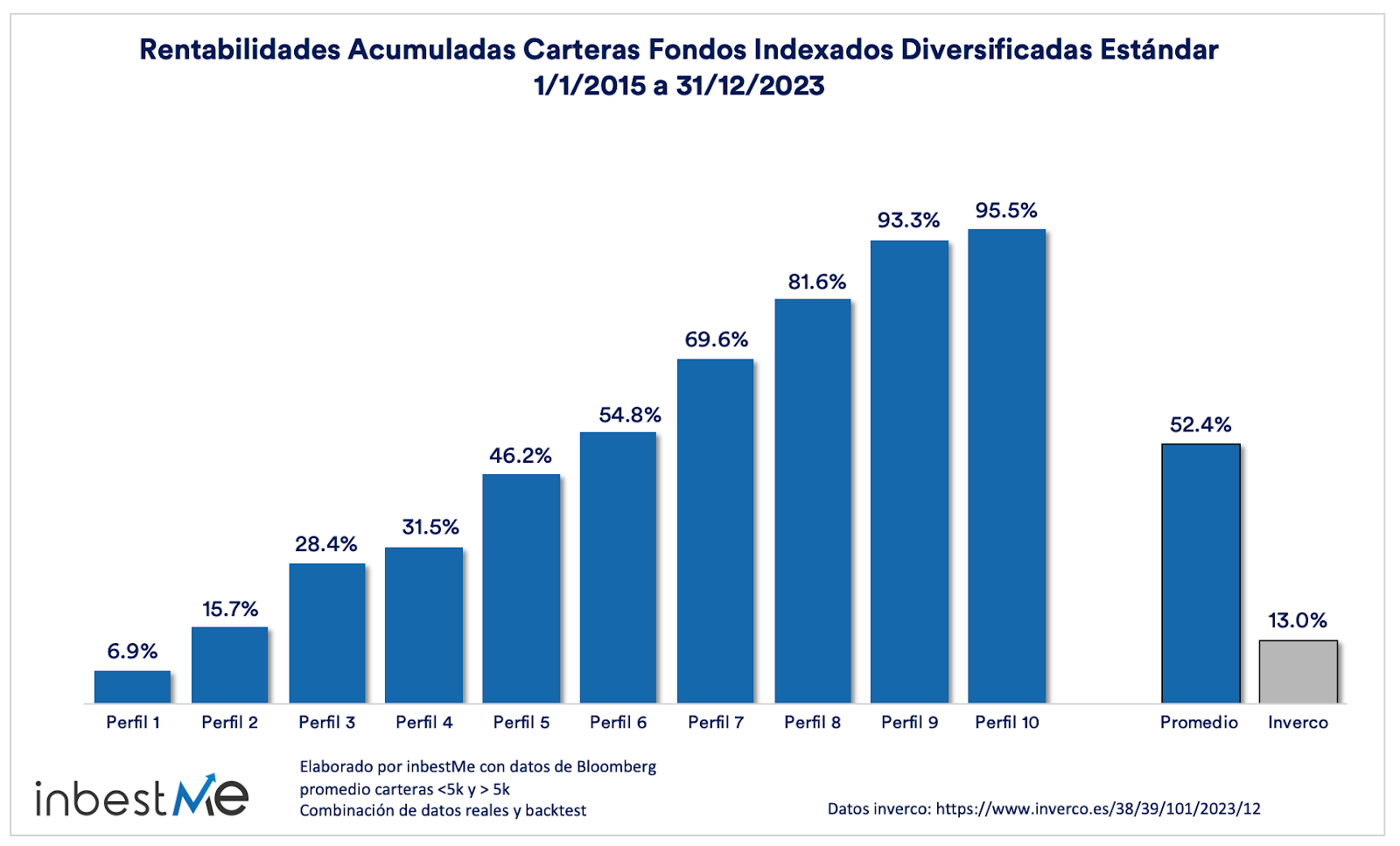

En resumen, a pesar de las adversidades enfrentadas en períodos recientes, todas nuestras carteras han generado rendimientos positivos desde su inicio.

Desde su inicio, y como se observa en el gráfico superior, nuestras carteras de fondos de inversión indexadas han registrado un rango de rentabilidades acumuladas que varía desde el 6,9% hasta el 95,5%. La rentabilidad acumulada media de nuestras carteras de fondos indexados diversificadas Estándar ha sido del 52,4% , mientras que el promedio de los fondos de inversión en España, según Inverco, en el mismo periodo es del 13%.

El promedio de rentabilidad acumulada de nuestras Carteras de Fondos Indexados Diversificadas Estándar es casi 40 puntos porcentuales más alto (52,4%-13%= 39,4%) que el promedio ponderado de los fondos de inversión, según Inverco en este periodo.

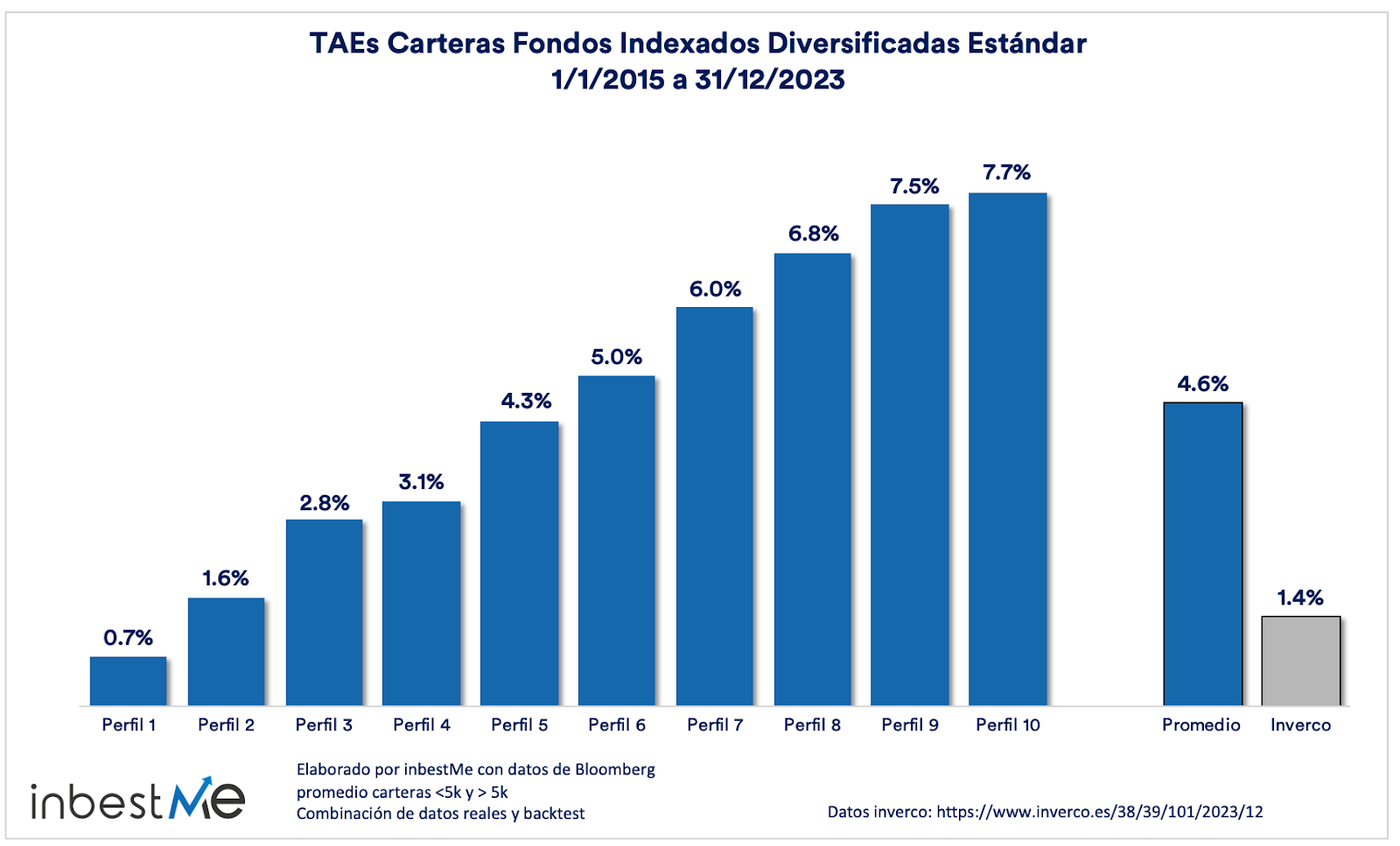

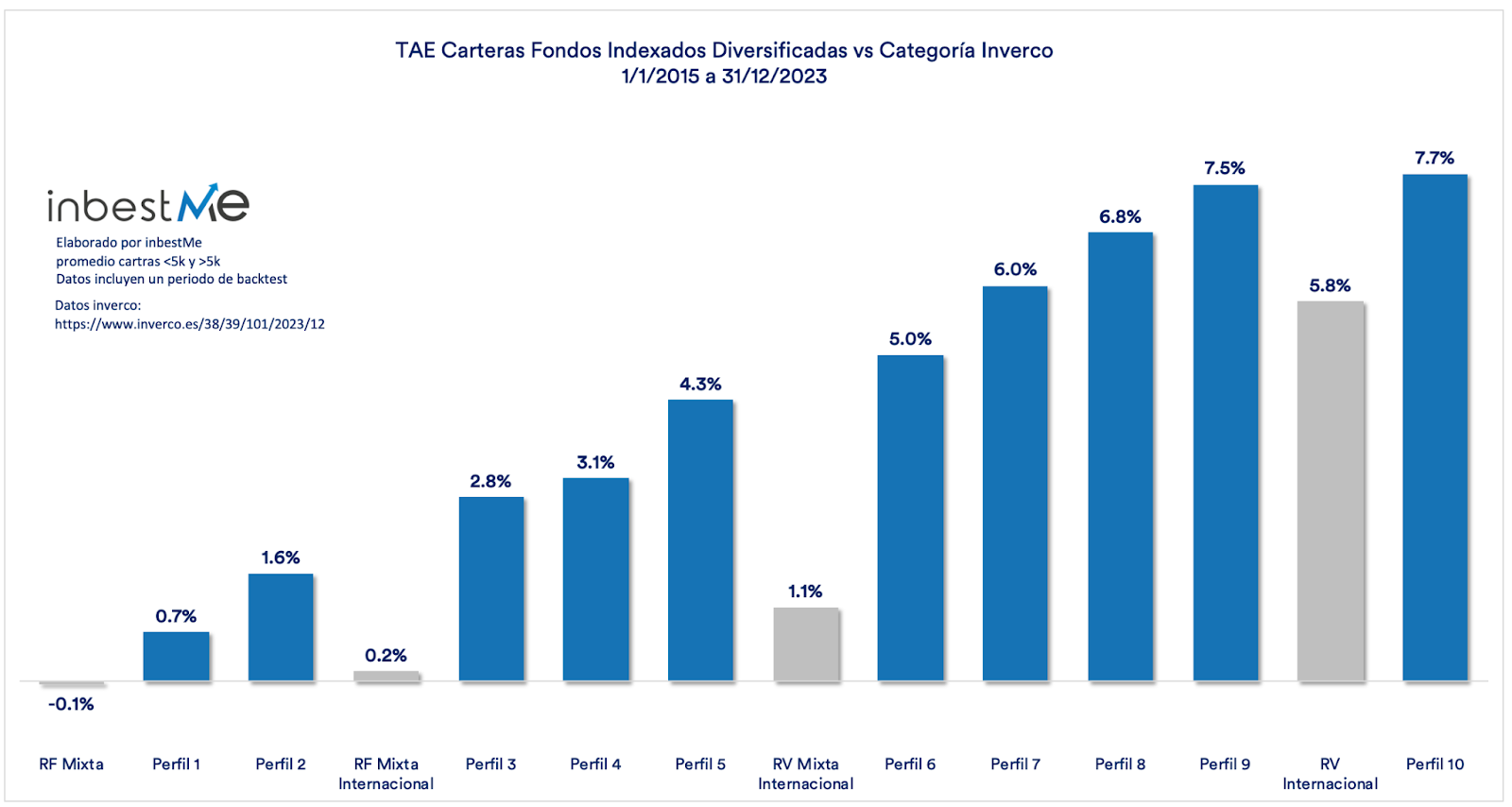

Según se desprende del gráfico superior, nuestras carteras de fondos de inversión indexadas estándar muestran una rentabilidad anualizada (TAE) media del 4,6%. Este rendimiento supera en 3,3 puntos porcentuales, o lo que equivale a multiplicar por 3,4 veces, la rentabilidad media ponderada de los fondos de inversión en España, según datos de Inverco.

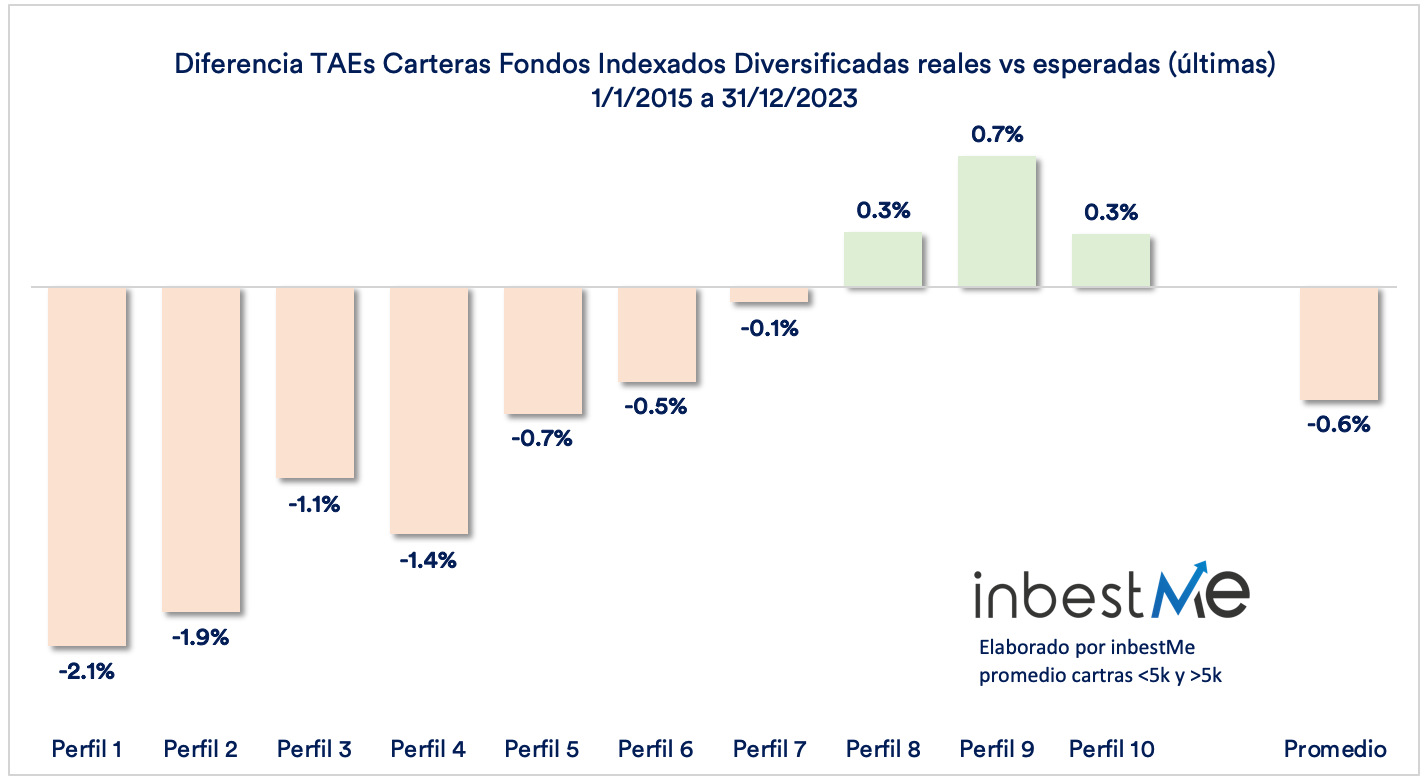

TAEs las carteras de fondos de inversión indexadas diversificadas reales vs. a las esperadas

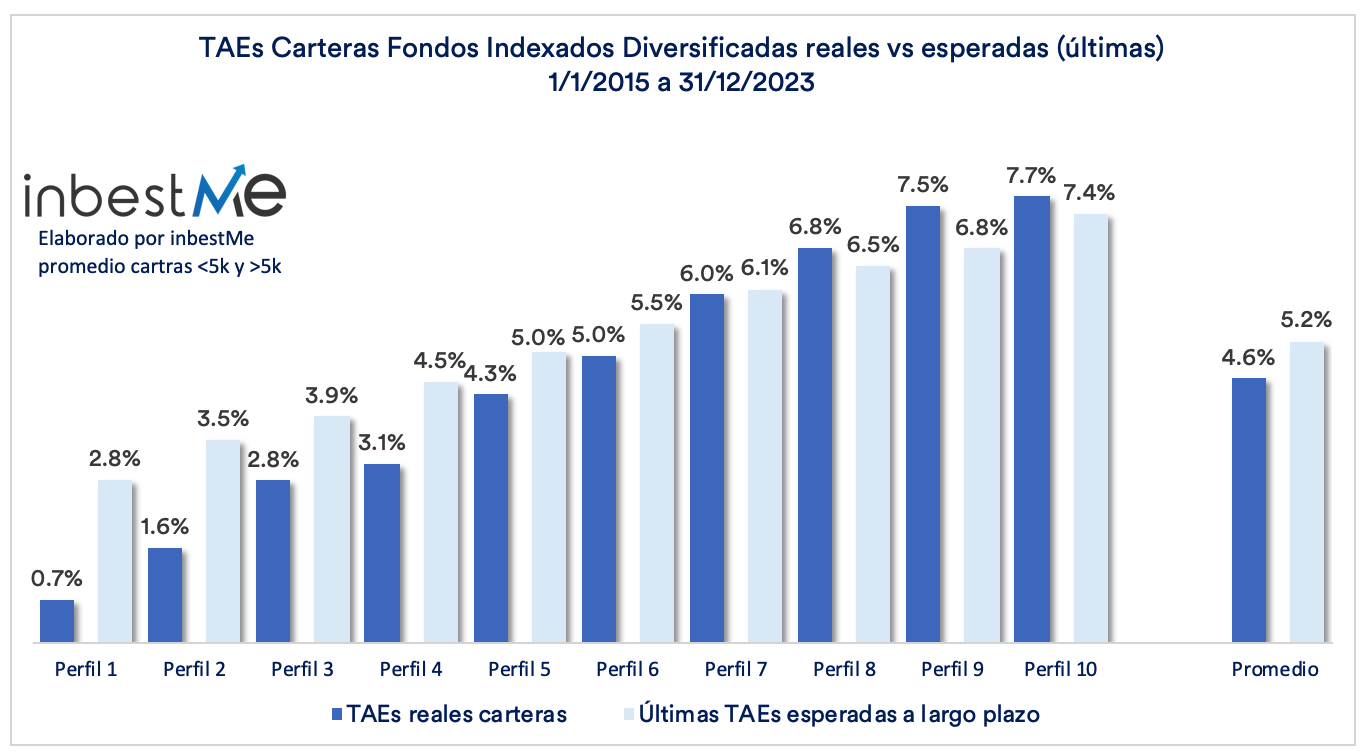

Tiene poco sentido revisar las rentabilidades esperadas versus a la reales, sobre todo en un periodo de un año.

Puede tener más sentido mirarlo de forma acumulada durante un periodo largo, tal como hacemos en el gráfico superior. Como vemos, las excelentes rentabilidades del 2023 han ayudado a que las rentabilidades reales promedio de nuestras carteras ahora en el 4,6% se acerquen a las últimas rentabilidades esperadas promedio del 5,2% a pesar de que en este periodo hemos sufrido dos mercados bajistas en poco tiempo (Covid19 en el 2020 y Crisis de Inflación/Ucrania en el 2022).

Como se observa, esta diferencia que era muy amplia a cierre del 2022 (-2,1 puntos porcentuales) es ahora de solo -0,6% en promedio. Como vemos claramente en el gráfico superior que refleja las diferencias, en los perfiles 7 al 10 se han recuperado completamente o incluso están por encima, mientras que en los perfiles 1 al 6 están aún por debajo. Esto es debido a dos factores: primero porque, tal como hemos dicho más arriba, la renta fija aún no ha recuperado las caídas del 2022 y segundo porque en la última revisión subimos las rentabilidades esperadas precisamente en estos perfiles más bajos. Es de esperar que por el efecto de la reversión a la media estas se sigan recuperando en los próximos meses, o años, especialmente si se confirman las bajadas de tipo de interés. El hecho de que recientemente los mercados bursátiles EE. UU. estén en máximos puede ayudar en la parte de renta variable.

Procederemos ahora con un análisis más detallado, comparando cada uno de los perfiles de nuestras carteras con su categoría correspondiente de los fondos de inversión en España, según publica Inverco.

Comparación detallada del comportamiento de nuestras carteras frente a las diferentes categorías de los fondos de inversión según Inverco

En el gráfico siguiente vemos una comparación de todos los perfiles de nuestras carteras comparadas con las diferentes categorías de las estadísticas de Inverco de los fondos de inversión en España, de forma que podemos comparar nuestras carteras con fondos de inversión que cubren la misma clase de activos y tienen un perfil de riesgo similar.

Observamos rápidamente en el gráfico superior que en todas las categorías las carteras de inbestMe han acumulado una rentabilidad muy superior. Para ilustrar esto, si tomamos el perfil 7 (perfil promedio) un inversor que hubiera invertido 100.000 € en él, habría acumulado 169.600 € mientras que en la categoría correspondiente Renta Variable Mixta habría acumulado solo 110.600 €: una diferencia muy significativa de 59.000 €.

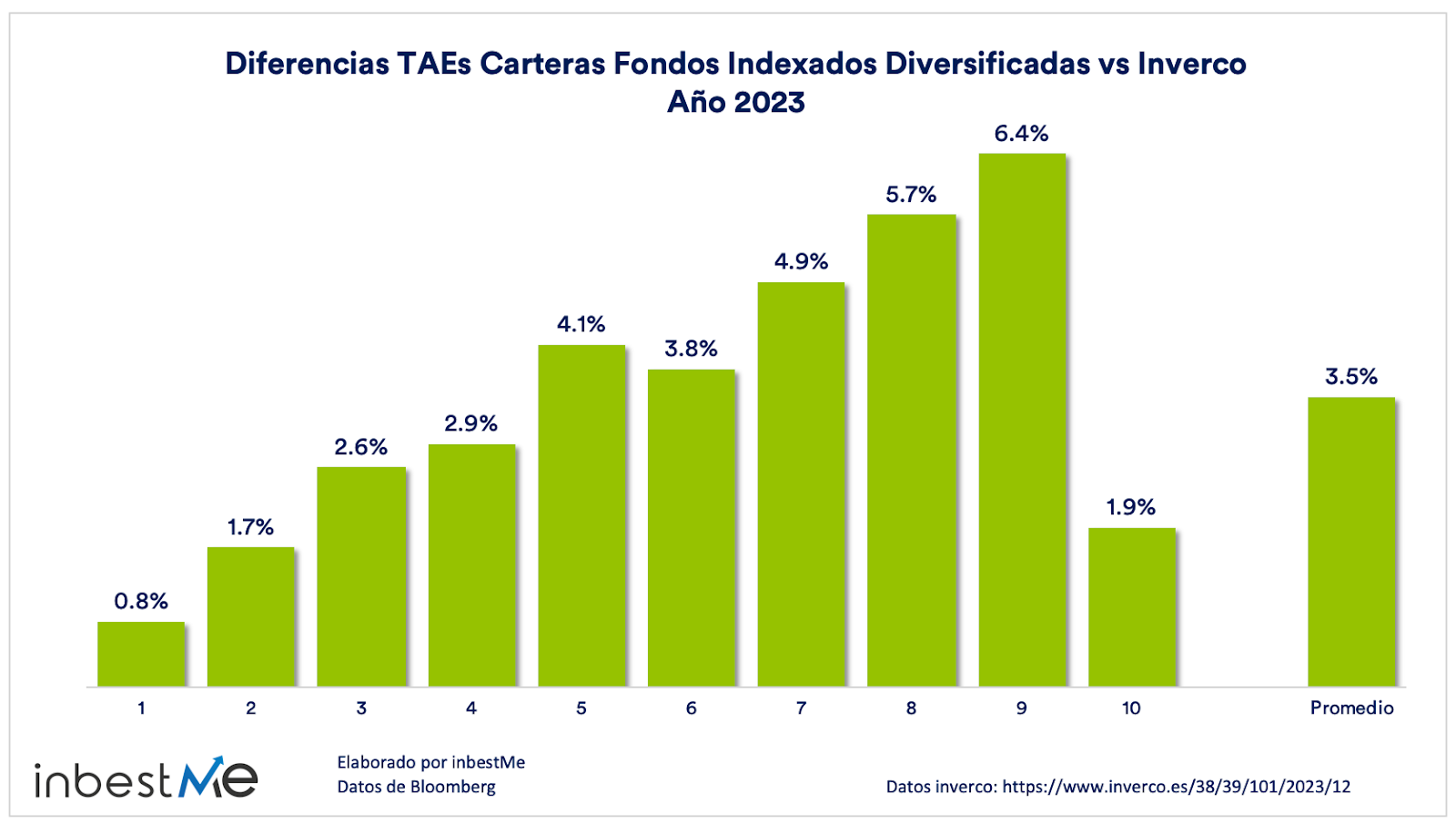

En el gráfico superior vemos de nuevo estas diferencias convertidas a rentabilidades anualizadas (TAEs) y que oscilan entre el 0,7% del perfil 0 al 7,7% del perfil 10 y como de nuevo siempre superan su correspondiente categoría.

En la tabla inferior, se observa más en detalle que la rentabilidad anualizada (TAE) promedio de nuestras carteras que es del 4,6% supera en 3.5 puntos porcentuales, o 4,3 veces la media de las categorías correspondientes, según las estadísticas de Inverco que, computando sólo las categorías similares, baja al 1,1%.

Si bien es cierto que los rendimientos pasados no garantizan resultados futuros, también es cierto que de forma casi sistemática estamos reportando que la TAE promedio de nuestras carteras supera casi siempre en torno a 3 puntos porcentuales —este año en concreto 3,5 puntos porcentuales— la rentabilidad media ponderada de los fondos de inversión en España según Inverco. Estas diferencias se pueden ver gráficamente en el gráfico siguiente.

Las mayores diferencias se observan en los perfiles que van del 5 al 9, donde la brecha en rentabilidad alcanza un promedio de 5 puntos porcentuales, lo que es equivalente a un múltiplo de más de diez veces. Es en estos perfiles donde se concentra la mayoría de nuestros clientes que contratan Carteras de Fondos Indexados Diversificadas.

Puedes ampliar más detalles sobre otras carteras según el siguiente listado:

- Rentabilidades de las carteras de planes de pensiones a cierre 2023

- Rentabilidades de las carteras de fondos indexados ISR a cierre 2023

- Desempeño de las carteras de ETFs Dynamic al cierre de 2023

- Rentabilidades excepcionales de las carteras de ETFs en dólares a cierre 2023

- Rentabilidades de las Carteras Ahorro a cierre 2023

- Rentabilidades de las Carteras de Bonos a cierre 2023